Masuk tirto.id

Masuk tirto.id

tirto.id - Sejak beroperasi pada 1 Januari 2014, anggaran untuk menyebutkan selalu defisit. Angkanya melambung seiring jumlah peserta BPJS yang terus bertambah setiap tahun. Pemerintah selalu memakai solusi jangka pendek lewat mekanisme pencairan dana talangan, bersumber dari salah satu pos anggaran pendapatan dan belanja negara.

Pertengahan tahun ini masalah defisit itu kembali mengemuka. Pemerintah pun cepat-cepat membereskannya, tertuang dalam Peraturan Menteri Keuangan 113/2018 untuk menyediakan dana cadangan bagi program jaminan kesehatan nasional.

Iqbal Anas Ma’ruf, kepala humas BPJS Kesehatan, berkata kepada Tirto bahwa secepatnya dana itu bisa disalurkan ke rumah sakit-rumah sakit mitra, paling lambat lima hari setelah ditransfer ke rekening BPJS Kesehatan.

“Saat ini sedang proses untuk didistribusikan kepada fasilitas kesehatan,” kata Iqbal.

Nilai dana cadangan ini sebesar Rp4,9 triliun, yang cair awal pekan ini. Hitung-hitungannya: buat menomboki utang biaya layanan kesehatan rumah sakit senilai Rp1 triliun dan menalangi utang obat serta alat kesehatan sebesar Rp3,5 triliun.

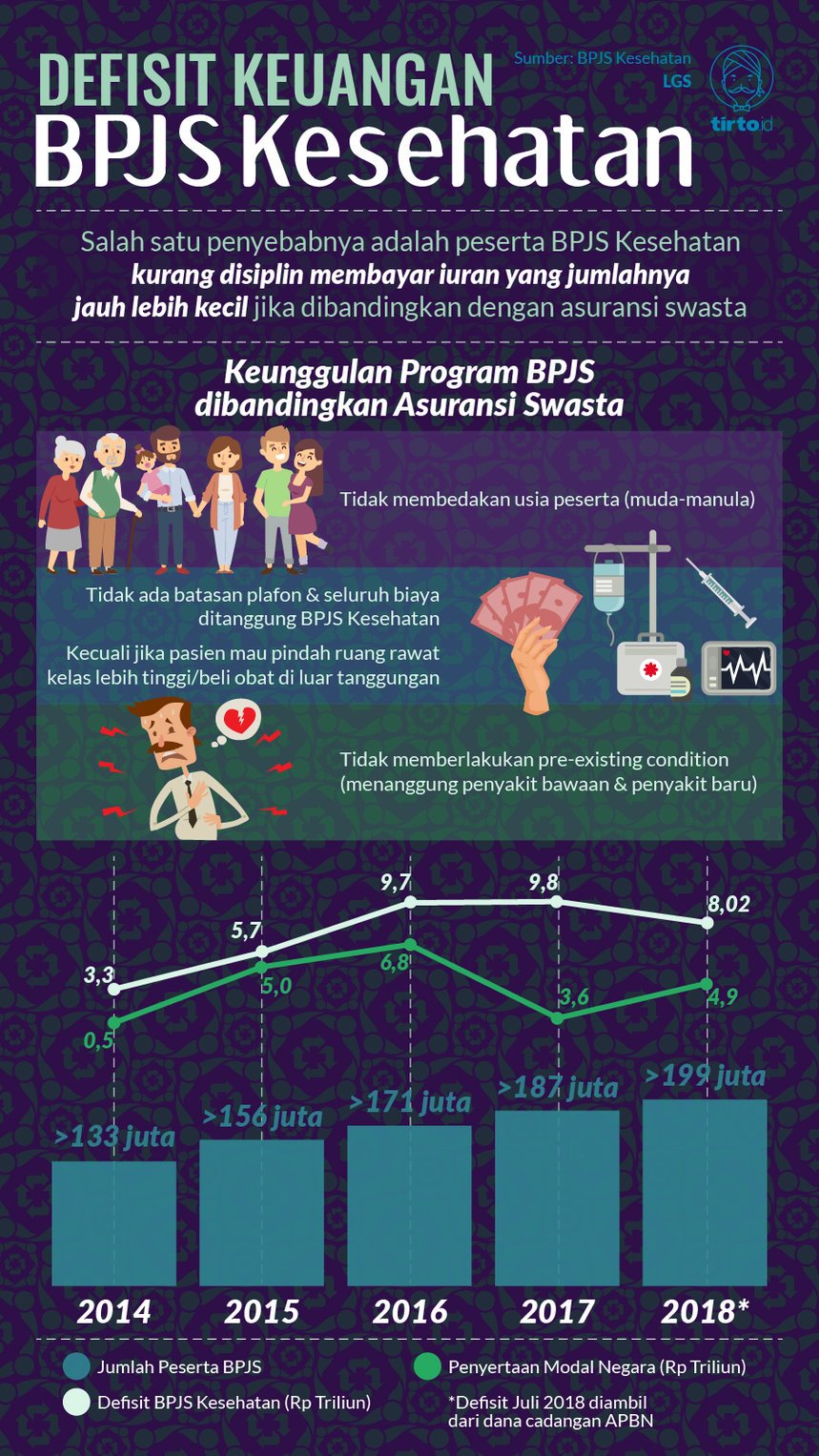

Meski demikian, dana talangan ini hanya cukup menambal utang BPJS Kesehatan sampai Juli 2018. Per September 2018, tunggakan BPJS Kesehatan yang harus dibayar sebesar Rp7,05 triliun. Diperkirakan, utang BPJS Kesehatan sampai akhir tahun mencapai Rp8,02 triliun.

Memang, tunggakan anggaran BPJS Kesehatan selalu jadi problem utama sejak diterapkan pada 2014.

Pada tahun itu defisit dana BPJS Kesehatan sebesar Rp3,3 triliun. Jumlah peserta 133,423 juta jiwa telah menyumbang iuran premi Rp40,72 triliun, sementara BPJS Kesehatan harus menanggung klaim Rp42,66 triliun. Demi menambalnya, pemerintah memakai mekanisme penyertaan modal negara sebesar Rp500 miliar.

Pada 2015, tunggakannya mencapai Rp5,7 triliun. Rinciannya, iuran premi dari 156,790 juta peserta sebesar Rp52,78 triliun tidak cukup menutupi semua klaim biaya kesehatan sebesar Rp57,08 triliun. Pemerintah kembali menyuntikkan modal negara Rp5 triliun kepada BPJS Kesehatan.

Tahun berikutnya, utang BPJS Kesehatan sebesar Rp9,7 triliun. Lagi-lagi, lewat mekanisme yang sama, pemerintah menutupinya dengan mengucurkan dana Rp6,8 triliun. Hal sama juga diterapkan pemerintah pada 2017 dengan menyuntikkan dana cadangan Rp3,6 triliun dari beban utang BPJS Kesehatan sebesar Rp9,8 triliun. Pada tahun itu iuran premi dari 187,982 juta jiwa peserta sebesar Rp74,07 triliun kembali tak bisa menutupi klaim biaya kesehatan sebesar Rp84,45 triliun.

Pada tahun ini, rasio klaim terhadap premi adalah yang paling tinggi: 114 persen.

Dari angka-angka itu, masih ada sisa utang tahun 2017 yang perlu dilunasi BPJS Kesehatan sebesar Rp4,4 triliun. Sebagaimana rumah tangga yang rungsing dikejar-kejar melunasi utang dari tahun ke tahun, BPJS Kesehatan harus gali lubang tutup lubang dan putar otak karena pada tahun ini timbunan utangnya ditaksir sekitar Rp12,4 triliun.

Beda BPJS Kesehatan dan Asuransi Swasta

Ketimpangan anggaran BPJS Kesehatan ini berbanding terbalik dari kesuksesan perusahaan asuransi swasta yang meraup premi dalam jumlah besar.

Angka-angka statistik asuransi dari Otoritas Jasa Keuangan mencatat pertumbuhan premi bruto asuransi umum konvensional per Juli 2018 mencapai Rp33,87 triliun. Mereka juga meraup pendapatan premi neto sebesar Rp18,13 triliun. Sementara industri asuransi umum menangguk untung Rp2,06 triliun sampai Juli 2018.

Memang, praktik BPJS Kesehatan dan asuransi swasta berbeda jauh.

Pertama, dan mungkin yang paling utama, soal besaran premi atau iuran. Di BPJS Kesehatan, premi bulanan setiap peserta antara Rp25.500 hingga Rp80.000. Sementara premi asuransi kesehatan swasta berkisar ratusan ribu rupiah.

Terlebih semakin tua usia peserta asuransi kesehatan swasta semakin besar pula premi yang dikenakan. Ketentuan ini tidak diatur dalam BPJS Kesehatan.

Kedua soal tak ada batasan besaran plafon di BPJS Kesehatan. Ia berbeda dari asuransi kesehatan swasta yang menetapkan besaran plafon setiap peserta, tergantung premi bulanannya.

Contohnya, plafon rawat inap, rawat jalan, biaya kunjungan dokter, biaya operasi, serta laboratorium. Peserta asuransi kesehatan swasta harus menanggung sendiri biaya layanan kesehatan bila melebihi plafon yang ditentukan.

Ketiga soal skema BPJS Kesehatan yang menanggung penyakit bawaan yang diderita oleh peserta, tanpa diskriminasi. Ia sedikit berbeda dari asuransi kesehatan swasta yang, kalaupun ditanggung, baru bisa mengajukan klaim setelah dua tahun jadi peserta aktif.

Hal lain tentu BPJS Kesehatan hanya berlaku di Indonesia; berbeda dari asuransi kesehatan swasta yang bisa menanggung biaya kesehatan peserta hingga ke luar negeri.

Skema Asuransi Nasional Negara Lain

Selama ini skema pembiayaan BPJS Kesehatan mengacu pada Indonesia CaseBase Group (menyebutkan). Artinya, klaim rumah sakit akan dibayarkan per paket sesuai biaya rata-rata kelompok diagnosis penyakit.

Sistem itu melawan arus skema layanan kesehatan dunia yang merujuk Integrated Clinical Pathway (ICP): biaya pelayanan penyakit dibayarkan berbasis tindakan medis. Artinya, sangat mungkin biayanya berbeda untuk para pasien yang didiagnosis punya penyakit yang sama.

Di Inggris, misalnya, yang punya jaminan kesehatan tertua di dunia bernama National Health Service (NHS), biayanya sepenuhnya dari pajak. Warga tak perlu mengeluarkan iuran bulanan. Semua fasilitas kesehatan dapat dinikmati secara gratis. Mereka dapat menikmati cek kesehatan berkala sebagai upaya preventif sekaligus efisiensi biaya kesehatan jangka panjang. Meski mengalami defisit dalam beberapa tahun terakhir, seperti BPJS Kesehatan, tapi warga tetap mendapatkan layanan kesehatan primer.

Di Indonesia, layanan BPJS Kesehatan masih dibiayai dari dua sumber: iuran premi bulanan peserta dan dana APBN. Laman Kementerian Keuangan menyebutkan per 2018 pemerintah mengalokasikan 5 persen dari belanja APBN untuk kesehatan. Totalnya Rp111 triliun. Namun, ia masih dibagi untuk beberapa program kesehatan seperti program Indonesia sehat, layanan Keluarga Berencana, penyediaan fasilitas kesehatan, imunisasi, serta sertifikasi obat dan makanan.

Sementara menilik Jepang, pemerintahnya mewajibkan rakyatnya mengikuti program asuransi kesehatan, sama seperti BPJS Kesehatan. Meski begitu, pemerintah membebaskan jenis asuransi yang dipilih warga dan tak ada sanksi bagi yang enggan memiliki asuransi. Hanya saja, mereka harus siap menanggung sendiri biaya medis ketika sakit.

Hampir 70 persen jaminan kesehatan rakyat Negeri Sakura ditopang pemerintah. Premi mandiri ditarik berdasarkan pendapatan dan usia peserta asuransi, rata-rata berkisar antara 10-30 persen. Sementara 20 persen masyarakat golongan miskin mendapatkan pelayanan kesehatan secara gratis.

Skema seperti di Jepang itulah—untuk menyebut sebagai contoh—yang pernah diajukan oleh Pengurus Besar Ikatan Dokter Indonesia untuk diterapkan pada Jaminan Kesehatan Nasional Indonesia.

“Yang kaya pakai asuransi swasta, BPJS hanya tanggung masyarakat miskin. Peserta yang memilih fasilitas kesehatan swasta membayar sendiri 20-30 persen dari tarif pelayanan,” ujar Ilham Oetama Marsis, ketua umum IDI.

Intinya, agar jaminan kesehatan nasional mampu berjalan prima, pemerintah Indonesia harus terus menyuntikkan dana puluhan triliun rupiah buat menyokong mayoritas klaim kesehatan rakyat—sebagaimana berjalan sekarang. Namun, jika belum mampu menjangkau seluruh lapisan masyarakat, pemerintah harus pintar bikin skema, misalnya, rumah tangga dengan pendapatan berapa yang patut mendapatkan jaminan kesehatan penuh—sebagaimana contoh di Jepang.

Pendeknya, jangan sampai ambisi program jaminan kesehatan nasional, yang tahun depan mewajibkan semua golongan masyarakat jadi peserta BPJS Kesehatan—tanpa peduli si miskin dan si kaya—justru tak didukung kemampuan keuangan negara. Jika tidak, setiap tahun kita akan terus mendengar krisis defisit BPJS Kesehatan, bak rumah tangga yang pusing melunasi utang.

Penulis: Dea Chadiza Syafina & Aditya Widya Putri

Editor: Fahri Salam