Masuk tirto.id

Masuk tirto.id

tirto.id - Austin sempat tertarik dengan sebuah platform online berupa pinjaman langsung tunai. Pegawai swasta 30 tahun ini kali pertama mendengar adanya layanan pinjaman yang sering disebut financial technology (fintech) peer to peer (P2P) lending dari kawannya. Kemudahan yang ditawarkan dalam memperoleh pinjaman tunai memang membuat layanan ini menjadi kian populer.

Namun, saat menyelami lebih dalam platform pinjam meminjam secara online ini, Austin memutuskan untuk balik kanan. Alasannya sederhana, bunga yang ditawarkan cukup tinggi meski prosesnya relatif mudah.

“Pada dasarnya saya bukan orang yang gampang percaya dengan iming-iming dana cepat cair. Makanya saat dirasa bunga relatif tinggi, saya urungkan niat,” katanya kepada Tirto.

Kekhawatiran Austin bukan tanpa sebab, Otoritas Jasa Keuangan (OJK) telah mewanti-wanti agar masyarakat lebih cermat terhadap layanan fintech berbasis pinjam meminjam online. Ketua Dewan Komisioner OJK Wimboh Santoso menilai adanya kemudahan justru membuat risiko gagal bayar (default), bagi peminjam maupun pemberi pinjaman. Risiko ini yang harus ditebus dengan rata-rata bunga pinjaman di atas bunga kredit perbankan konvensional pada umumnya. Istilah "rentenir internet" sempat disematkan untuk layanan ini.

“Suku bunganya itu rata-rata di atas 19 persen, which is cukup mahal. Apakah itu tidak seperti rentenir yang melalui internet?” ujar Wimboh, di Bandung pada 3 Maret 2018.

Sejak Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77/POJK.01/Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi terbit pada 28 Desember 2016, jumlah perusahaan yang menyediakan layanan P2P lending memang terus bertambah. Berdasarkan data yang dihimpun dari OJK, sebanyak 32 perusahaan P2P lending telah terdaftar sampai dengan 25 Januari 2018. Beberapa nama yang telah terdaftar itu di antaranya seperti Modalku, UangTeman, Dompet Kilat, Cicil, Dana Mapan, dan lain-lain.

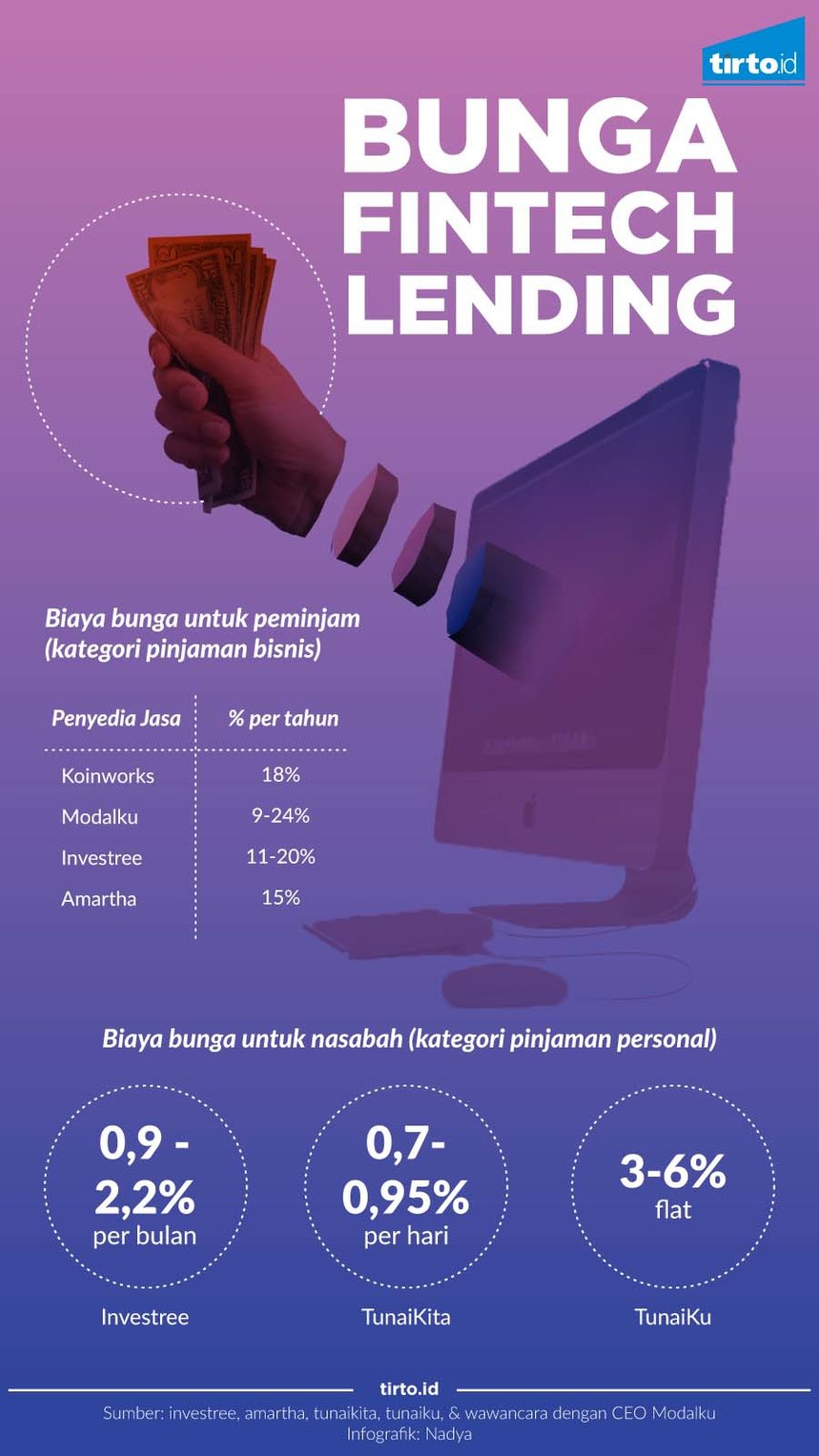

Perusahaan-perusahaan yang menawarkan pinjaman langsung tunai itu biasanya terbagi menjadi dua kategori, yakni pinjaman bisnis dan pinjaman personal. Biaya bunga yang dikenakan kepada peminjam dalam kategori pinjaman bisnis memang relatif lebih tinggi.

Koinworks misalnya, mereka menawarkan bunga efektif untuk peminjam sebesar 18 persen per tahun. Investree, mengenakan bunga untuk peminjam di kisaran 12-20 persen per tahun, dan Amartha yang menentukan imbal hasil bagi peminjam yang mencapai 15 persen per tahun.

Sementara itu, rata-rata bunga yang dikenakan kepada nasabah di Modalku berkisar 9 persen sampai 24 persen. CEO Modalku Reynold Wijaya tidak menampik bunga pinjaman maksimal memang bisa mencapai 30 persen. Namun Reynold menyebutkan hal itu jarang terjadi.

“Biasanya untuk peminjam mungkin di angka 15-20 persen. Itu karena harus mempertimbangkan risiko default dan sebagainya,” ujar Reynold kepada Tirto.

Reynold mengungkapkan besaran bunga pinjaman akan disesuaikan dengan latar belakang dan riwayat peminjaman. Semakin baik riwayat peminjaman dan kemampuannya dalam mengembalikan dana yang dipinjam, maka besaran bunga yang dikenakan berpotensi bisa rendah.

“Ada alasan dalam perhitungan bunga itu. Karena kami menjangkau masyarakat yang unbankable namun tidak ingin terlampau tinggi, ini supaya bisa tetap sustainable,” kata Reynold.

Setiap penyelenggara fintech pinjam meminjam secara online memang punya perhitungan masing-masing sehingga bunga yang mereka patok berbeda. Misalnya untuk bunga pinjaman untuk nasabah personal atau di luar bisnis, untuk

Investree mematok bunga 0,9 persen sampai dengan 2,2 persen setiap bulan. Sedangkan bunga pinjaman yang dikenakan bagi nasabah TunaiKita, sebesar 0,7-0,95 persen per hari khusus untuk pinjaman jangka pendek.

Sementara itu, penyelenggara fintech Tunaiku menetapkan suku bunga bagi peminjam 3-6 persen secara flat per bulan. Apabila nasabah terlambat mengembalikan dana, maka ada beban biaya bunga sebesar 0,16 persen per hari yang harus ditanggung.

“Saya melihat apa yang dikatakan OJK beberapa waktu lalu ada benarnya. Pemberi pinjaman dan peminjam harus berhati-hati karena P2P lending memang tidak untuk semua orang. Maksudnya harus pilih platform secara baik-baik,” jelas Reynold.

Apakah OJK akan mengatur besaran bunga? Analis Eksekutif Senior pada Grup Inovasi Keuangan Digital dan Pengembangan Keuangan Mikro OJK Fithri Hadi menegaskan OJK belum punya rencana mengatur soal bunga bagi fintech pinjam meminjam online ini. Baginya, pernyataan Ketua Dewan Komisioner OJK Wimboh Santoso merupakan imbauan etika bagi nasabah.

“Imbauan itu agar inovasi tidak ditunggangi hal-hal lain yang tidak diinginkan, melainkan agar dapat memberi akses lebih luas kepada inovasi serta dapat melayani konsumen lebih cepat,” ujar Fithri.

Respons OJK ini seolah masih di tataran konsep dengan mendorong perusahaan fintech lending aktif pada upaya literasi dan edukasi keuangan. Padahal pada kenyataannya di balik perusahaan-perusahaan fintech ini ada investor-investor yang tentu saja orientasinya adalah bisnis atau keuntungan.

“Kadang-kadang edukasi ini yang juga terlupakan oleh platform karena mereka sibuk berbisnis. Padahal perlu akal sehat (bagi masyarakat) untuk bereaksi terhadap fenomena pasar ini,” ucap Fithri.

Saat OJK masih asyik dengan tataran normatif dengan melakukan imbauan, sudah sepatutnya perlu aturan yang tegas soal batasan bunga pinjaman agar tak merugikan nasabah. OJK tak bisa begitu saja berlindung di balik kepentingan untuk menumbuhkan geliat fintech yang masih bersemi. Padahal, pelaku fintech pinjam meminjam secara online seperti Modalku tak keberatan bila ada ketentuan soal bunga pinjaman.

“Nggak masalah sih, karena kalau bicara di Modalku sendiri, saya punya bunga yang sudah rendah. Tapi memang untuk ini harus dibicarakan lebih lanjut,” kata CEO Modalku Reynold Wijaya yang juga Ketua Kelompok Kerja P2P Lending Asosiasi Fintech Indonesia (Aftech).

Ekonom dari Institute for Development of Economics & Finance (INDEF) Bhima Yudhistira mengingatkan agar masyarakat dapat secara jeli memperhatikan biaya bunga yang dikenakan oleh para perusahaan pinjam meminjam online ini. “Karena untuk fintech ini, dengan berbagai alasan mereka bisa mengenakan bunga yang kelewat tinggi. Padahal yang disasar adalah mikro dan berjangka pendek,” kata Bhima kepada Tirto.

Parameter dari bunga yang wajar dan bunga yang kelewat tinggi itu dapat dilihat dari suku bunga kredit bank umum ditambah beban operasional, faktor risiko masing-masing fintech, dan tenor pinjaman. Rata-rata suku bunga kredit bank umum saat ini adalah 11 persen.

OJK harus segera bersikap soal kenyataan bunga pinjaman yang ditetapkan oleh perusahaan fintech pinjam meminjam secara online bisa berpotensi mencekik nasabah. Harapan untuk membantu masyarakat yang tak tersentuh perbankan, melalui fintech malah bisa berakhir dengan kehadiran rentenir gaya baru berwajah digital.

Penulis: Damianus Andreas

Editor: Suhendra