Masuk tirto.id

Masuk tirto.id

tirto.id - Saat masih menjadi Gubernur Bank Indonesia (BI) pada 2011 lalu, Darmin Nasution pernah membuat perumpamaan yang cukup menohok para bankir soal tak efisiennya perbankan di Indonesia. Kurang lebih begini ucapan Darmin "seperti membangun jembatan untuk dilalui gerobak tapi konstruksinya seperti membangun untuk dilalui truk besar".

Kira-kira maknanya adalah saat ada nasabah skala kecil, perbankan di Indonesia tetap menerapkan perhitungan risiko tinggi, yang juga diterapkan bagi nasabah kelas "kakap". Beban risiko yang harus dipanggul nasabah kecil sama dengan nasabah kelas "kakap". Karena itu, Darmin Singkat meminta perbankan lebih efisien dalam mengelola risiko, terutama dalam menentukan margin.

Kaidah umum dalam perbankan, saat bank semakin rendah menetapkan margin, atau dalam bahasa perbankan adalah margin bunga bersih atau net interest margin (NIM) maka akan semakin besar risiko kreditnya, dan sebaliknya. Inilah salah satu biang keladi yang membuat perbankan tak efisien dan ujung-ujungnya berdampak pada suku bunga kredit tinggi yang diterima nasabah.

Otoritas keuangan memang tak berdiam diri, pada akhir April 2016, Otoritas Jasa Keuangan (OJK) melalui Surat Edaran OJK nomor 14/SEOJK.03/2016 secara resmi memberlakukan peraturan pemberian insentif bagi bank-bank yang efisien.

Insentif tersebut diberikan dalam bentuk diskon alokasi modal inti (AMI) untuk persyaratan pendirian kantor cabang.OJK mengukur tingkat efisiensi bank-bank tersebut melalui dua hal: NIM dan beban operasional terhadap pendapatan operasional (BOPO).

Selain itu, besaran diskon juga bervariasi tergantung capaian bank dalam industri tersebut."Jika BOPO turun ke level tertentu dapat diskon juga besar, turunnya lebih besar lagi dapat diskon lebh besar lagi. Pelonggaran syarat pendirian kantor cabang itu mencapai 40-50 persen," kata Muliaman D. Hadad, saat masih jadi Ketua Dewan Komisioner OJK Jumat, April 2016 lalu.

Peraturan tersebut digulirkan OJK dengan harapan mampu meningkatkan efisiensi perbankan sehingga dapat menurunkan suku bunga kredit perbankan dan juga meningkatkan daya saing bank dalam menghadapi Masyarakat Ekonomi ASEAN (MEA). Persoalannya tak sesederhana itu, perbankan masih bermasalah dalam mencari margin dan beban operasional.

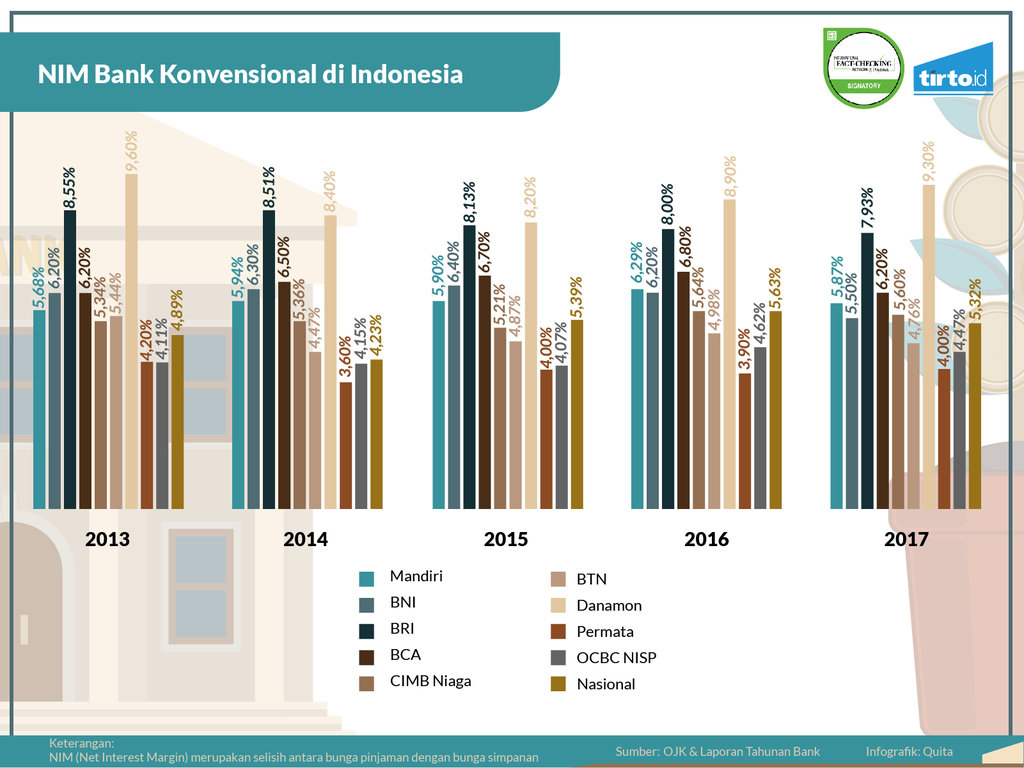

Menurut Bank Indonesia (BI), NIM merupakan selisih antara pendapatan bunga dengan beban bunga. NIM bisa diartikan sebagai selisih antara bunga pinjaman dengan simpanan.Bila dilihat secara umum dari sisi keuntungan, semakin besar selisih (spread) antara bunga pinjaman dengan simpanan, maka pendapatan bank tentu makin gemuk.

Besar atau kecilnya spread suku bunga ini juga mengindikasikan kinerja bank yang tidak efisien.Dabla-Norris & Floerkemeier (2007) menyatakan spread (bentang) antara suku bunga pinjaman dan simpanan merupakan salah satu indikator menilai efisiensi intermediasi keuangan (pdf)

Setiap bank cenderung melakukan kontrol spread suku bunga untuk menjaga efisiensi dan efektivitas kegiatan operasional. Dalam laporan tahunan yang diterbitkan sembilan bank yang terdaftar di pasar saham (tbk/terbuka), perusahaan milik negara ataupun swasta dalam lima tahun terakhir, sebagian besar bank memiliki NIM yang tergolong tinggi, yaitu mencapai angka di atas lima persen.

Padahal, OJK menetapkan NIM sebesar lima persen sebagai batas efisiensi perbankan. Ketetapan ini berlaku bagi yang masuk dalam kategori Bank berdasarkan kegiatan usaha (BUKU) 3 dan 4, yaitu bank dengan modal Rp5 triliun hingga kurang dari Rp30 triliun (BUKU 3) dan dengan modal inti minimal Rp30 triliun (BUKU 4).

Dari sembilan bank yang terdaftar di pasar saham, dalam kurun lima tahun terakhir, Bank Danamon memiliki NIM paling tinggi di antara bank lainnya. Margin bunga bersih bank swasta tersebut berkisar antara angka delapan hingga sembilan persen. NIM terendah Bank Danamon terjadi pada 2015 sebesar 8,20 persen.

Penurunan tersebut dipengaruhi penurunan total aset konsolidasi sebesar empat persen dan meningkatnya rasio kredit macet atau non-performing loan (NPL) di lini bisnis tertentu. NIM tertinggi lainnya ialah milik bank pelat merah BRI. Margin bunga bersih bank tersebut berkisar pada angka delapan persen. Baru pada 2017 NIM BRI turun menjadi 7,93 persen.

Dua bank swasta: Bank Permata dan OCBC NISP punya rasio NIM terendah di antara bank lainnya. Margin bunga bersih kedua bank tersebut berkisar di bawah angka lima persen, lebih rendah dibandingkan rerata nasional. Ini menunjukkan pada masa awal, kebijakan pemberian insentif oleh OJK belum efektif dalam mengerek NIM bank-bank di Indonesia.

Selang setahun setelah kebijakan bergulir, NIM industri perbankan mulai terkerek turun. Tujuh dari sembilan bank mengalami penurunan NIM pada 2017. Rerata NIM nasional juga mengalami penurunan dari 5,63 persen pada 2016 menjadi 5,32 persen pada 2017. Penurunan ini juga didukung kebijakan BI yang menurunkan suku bunga acuan (BI 7-Day Repo Rate) sebesar 50 basis poin secara bertahap sepanjang 2017. Namun, yang perlu digarisbawahi, penurunan NIM tak terjadi signifikan, relatif sangat tipis.

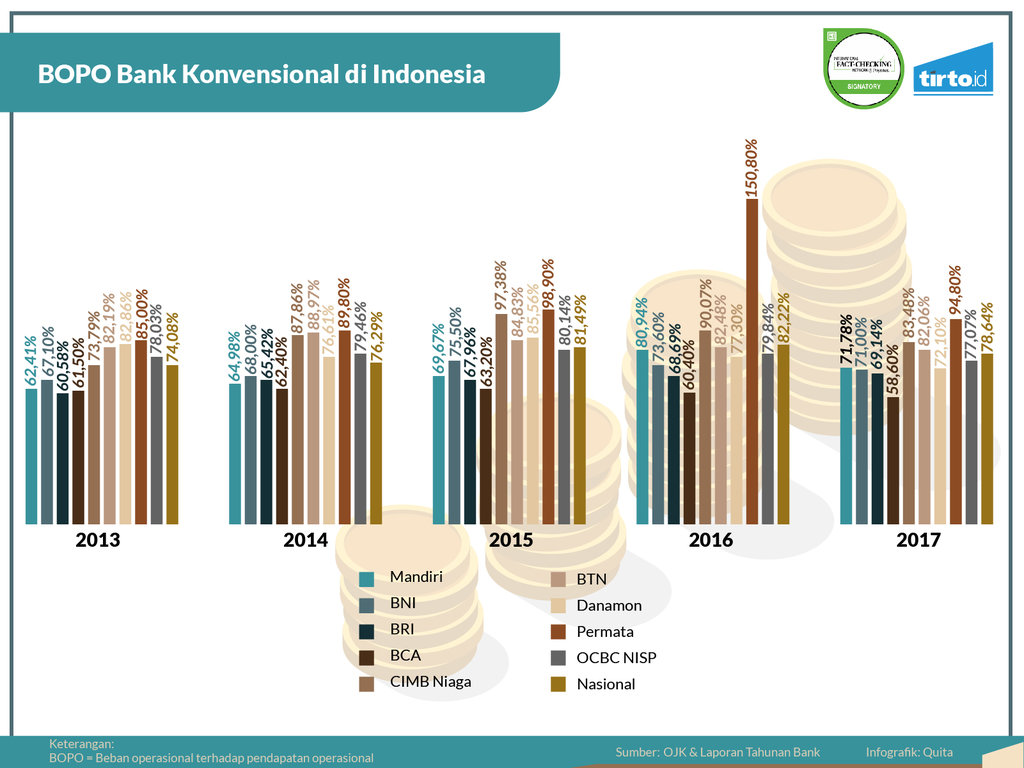

Seperti NIM, OJK juga menetapkan Batasan BOPO bagi perbankan terkait efisiensi. Bank yang memiliki BOPO di atas 85 persen akan masuk dalam pengawasan OJK. Sedangkan, Bank yang memiliki rasio BOPO di bawah 85 persen bisa mendapatkan diskon AMI dengan besaran tertentu. Besaran diskon AMI ini diberikan hingga mencapai 100 persen jika rasio BOPO di bawah 70 persen dengan NIM di bawah tiga persen.

Menariknya, dari laporan tahunan sembilan bank yang termasuk kategori BUKU 3 dan 4 tersebut, hanya dua bank yang konsisten memiliki rasio BOPO di bawah 70 persen – rasio terbaik sesuai skema OJK - yaitu BRI dan BCA. Keberhasilan kedua bank tersebut ditunjang dengan kemampuan menjaga pertumbuhan aset secara konsisten.

Meningkatnya pertumbuhan aset membuat beban operasional tidak tumbuh terlalu besar per tahunnya. Di sisi lain, pada periode lima tahun terakhir, Bank Permata selalu mencatatkan BOPO tertinggi, mencapai 150,80 persen pada 2016. Rasionya sendiri selalu di atas rata-rata nasional.

Dalam Laporan Tahunannya disebutkan lonjakan rasio BOPO tersebut diakibatkan peningkatan rasio kredit bermasalah atau net non-performing loan (NPL-net) dari 1,4 persen pada 2015 menjadi 2,2 persen pada 2016. Peningkatan NPL Bank Permata juga berdampak pada kerugian setelah pajak yang mencapai Rp6,48 triliun pada 2016. Padahal, tahun sebelumnya mereka berhasil membukukan laba bersih sebesar Rp247,11 miliar.

Setelah mengalami kenaikan tajam pada 2016, bank Permata akhirnya mampu menurunkan rasio BOPO pada 2017 menjadi 94,80 persen. Pada lingkup nasional, rerata rasio BOPO pada periode lima tahun terakhir memang masih berkutat pada 74 persen hingga 82 persen dengan tren yang meningkat. Penurunan baru terjadi pada 2017 menjadi 78,64 persen dari sebelumnya yang tercatat sebesar 82,22 persen.

Penurunan tersebut salah satunya disebabkan oleh adanya peningkatan pendapatan berbasis biaya atau fee based income dari industri perbankan yang ditunjang dengan peningkatan layanan kepada nasabah melalui digital banking.

Bila melihat rerata nasional dari NIM dan BOPO, maka secara umum perbankan nasional dapat dikatakan belum efisien. Meskipun secara nasional rasio BOPO sudah di bawah angka 85 persen, tetapi masih ada beberapa bank yang membukukan BOPO di atas batas yang ditentukan OJK.

Selain itu, rasio NIM secara nasional masih berada di atas lima persen. Bahkan, sebagian bank konvensional tersebut juga masih memiliki NIM di atas lima persen. Inefisiensi tersebut membuat bank sulit untuk bersaing dalam industri karena spread suku bunga yang terlalu besar dapat mengurangi daya tarik bank terhadap nasabah sehingga dapat mempengaruhi pertumbuhan bank tersebut. Juga berdampak pada bunga kredit yang tinggi.

Selain itu biaya operasional yang besar terhadap pendapatan operasional akan mempengaruhi laba yang bakal didapat. NIM dan BOPO memang bukanlah dua indikator mutlak penentu efisiensi perbankan. Masih ada indikator lain yang memengaruhi, seperti inovasi layanan perbankan hingga bentuk kerja sama, dengan fintech misalnya, untuk memangkas birokrasi perbankan. Selain itu, dari sisi makro, seperti suku bunga acuan, inflasi, dan pertumbuhan ekonomi juga mempengaruhi efisiensi perbankan.

Editor: Suhendra