Masuk tirto.id

Masuk tirto.id

tirto.id - "Ibu-ibu kumpul di sini mau apa?" tanya Presiden Jokowi saat membuka dialog yang disambut gelak tawa hadirin.

Jokowi yang berkain sarung, berpeci, dan jas hitam tampak riang menyapa para peserta Bank Wakaf Mikro (BWM). Hari itu, Jokowi tak sendiri, ia ditemani Kepala Staf Kepresidenan Moeldoko, Ketua Dewan Komisioner OJK Wimboh Santoso, Ketua MUI KH. Ma'ruf Amin, dan Donatur BWM Datuk Sri Tahir pada peluncuran BWM Pondok Pesantren An Nawawi Tanara, Serang, Banten, Rabu (14/3/2018)

"Yang paling penting saya titip, jangan sampai ibu-ibu terjerat di rentenir, karena di sana bunganya sangat tinggi sekali," seru Jokowi.

Jokowi sempat bertanya kepada peserta berapa bunga pinjaman rentenir selama setahun. Ia juga menoleh ke Wimboh untuk menanyakan hal serupa. "30 persen, 40 persen per tahun," kata Jokowi.

Beberapa pekan terakhir Jokowi memang cukup rajin meresmikan BWM, sebuah program pembiayaan keuangan mikro yang sudah dirintis sejak tahun lalu yang digawangi oleh OJK. Program BWM menambah daftar program-program pembiayaan mikro antara lain pembiayaan ultra mikro (UMi) hingga berbasis syariah seperti lembaga keuangan mikro syariah semacam Baitul Maal wat Tamwil (BMT), Bank Perkreditan Syariah (BPRS) dan lainnya.

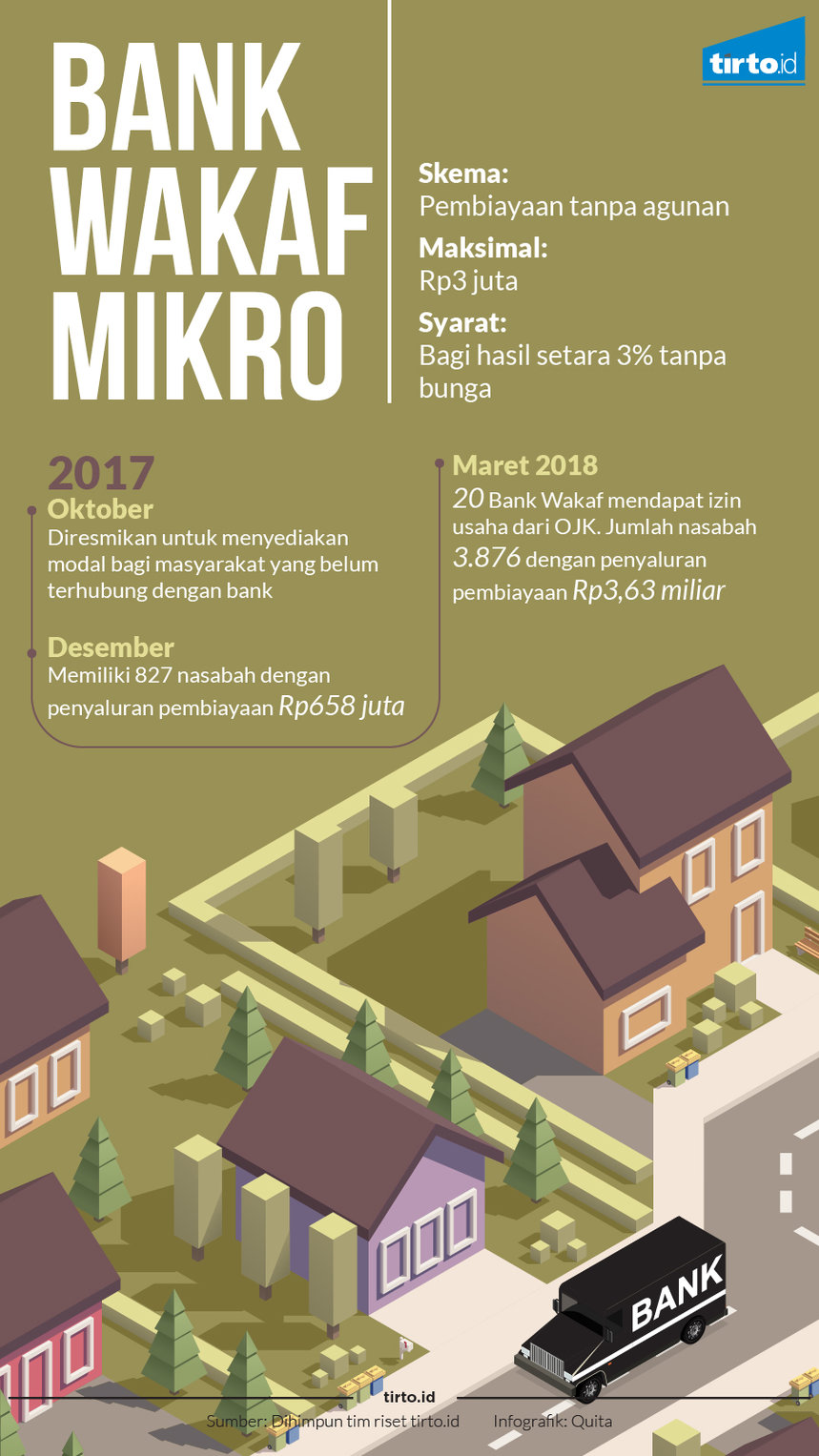

Kepala Departemen Pengawas Perbankan Syariah Otoritas Jasa Keuangan (OJK) Ahmad Soekro Tratmono mengatakan skema Bank Wakaf Mikro adalah pembiayaan tanpa agunan, dengan jumlah pembiayaan maksimal Rp3 juta per nasabah. Program BWM memang secara tak tegas mengenakan bunga bagi nasabahnya, tapi hanya biaya administrasi atau margin bagi hasil 3 persen per tahun. Pola pembiayaannya biasanya dibuat per kelompok untuk kegiatan usaha atau kegiatan produktif."Karakteristik Bank Wakaf Mikro sendiri pendekatannya secara pendampingan, sehingga usaha nasabah terkontrol dan angsuran pembiayaan terjamin,” kata Soekro kepada

Tirto.OJK memfasilitasi pembuatan model bisnis BWM, dengan platform Lembaga Keuangan Mikro Syariah (LKMS). BWM berbadan hukum koperasi jasa, dengan mengantongi izin usaha LKMS sehingga pengawasannya berada di bawah OJK bidang Industri Keuangan Non Bank (IKNB). Namun, adanya nama "wakaf" pada BWM tak serta merta jadi istilah yang tepat

Ketua Divisi Pembinaan dan Pemberdayaan Nazhir Badan Wakaf Indonesia (BWI) Hendri Tanjung pernah mengungkapkan

pengelolaan wakaf berbeda dengan LMKS. Ada syarat-syarat untuk bisa disebut wakaf, termasuk soal pemberinya.

"BWM ini bukan lembaga wakaf, ini adalah LKMS. Itu ada badan hukumnya. Kalau Bank Wakaf belum ada, LKMS itu ada. Ini LKMS bermerek Bank Wakaf Mikro (BWM). Kalau kita misalnya, nanti bicara wakaf banyak sekali perbedaan dalam hal istilah dan sejumlah hal yang harus dipenuhi," ujar Hendri seperti dikutip dari Antara.

Namun, apapun istilahnya, konsep BWM seperti yang diwanti-wanti oleh Presiden Jokowi, antara lain agar lembaga keuangan ini

jadi solusi bagi masyarakat di pedesaan maupun perkotaan tidak lagi meminjam uang kepada rentenir.Mohammad Zainol Arief dan Sutrisni, Dosen Fakultas Hukum Universitas Wiraraja Sumenep dalam tulisan berjudul "Praktik Rentenir Penghambat Terwujudnya Sistem Hukum Perbankan Syariah di Kabupaten Sumenep" dalam Jurnal Performance Bisnis & Akuntansi Volume III No.2 September 2013 (PDF), mengungkapkan peran perbankan untuk mensejahterakan masyarakat khususnya bagi masyarakat berekonomi lemah tidak begitu teraplikasi di lapangan. Biasanya terkendala pada masalah ketentuan syarat perbankan yang tak semua bisa dipenuhi oleh semua nasabah.

Keberadaan rentenir sebagai pihak penyedia bantuan pinjaman secara kredit menggantikan peran lembaga keuangan tersebut dengan sistemnya yang masih sangat tradisional dan tidak ribet. Selain itu, ada banyak karakteristik yang ada pada rentenir tidak dimiliki oleh lembaga keuangan formal, yang jadi pilihan bagi masyarakat yang tak punya akses ke bank.

Masih merujuk dari tulisan Zainol Arief dan Sutrisni, karakteristik dari rentenir adalah tidak ada minimal dan maksimal peminjaman. Artinya, masyarakat dapat meminjam uang dalam jumlah berapapun sesuai dengan kesepakatan. Peminjaman uang dapat dilakukan kapan saja dan dalam keadaaan apapun termasuk dalam keadaan mendesak.

Uang pinjaman dapat dicairkan dengan cepat tanpa adanya prosedur pengisian formulir yang harus dilakukan. Peminjam juga tidak harus memberikan jaminan berupa agunan, lantaran transaksi didasari adanya rasa saling percaya.

Selain itu, peminjaman uang disertai dengan biaya transaksi yang rendah, bahkan terkadang tidak ada biaya transaksi.

Dana yang dipinjam tidak terbatas untuk kegiatan usaha ekonomi saja, melainkan untuk kegiatan mendesak seperti biaya berobat, pendidikan dan semacamnya. Peminjaman uang dapat dilakukan oleh semua kalangan, tidak terbatas bagi anggota saja seperti koperasi. Pihak peminjam tidak perlu menyertakan data diri berupa KTP, menyertakan surat berharga atau barang jaminan lainnya.

Di bawah bayang-bayang praktik rentenir, OJK mengklaim bahwa produk BWM akan memberikan manfaat yang lebih baik kepada masyarakat. Meski tak memiliki data pasti mengenai efektivitas BWM dalam menekan jumlah operasional bisnis rentenir, namun OJK menyebut berdasarkan hasil praktik lapangan, pengetahuan masyarakat mengenai BWM semakin meningkat.

Ini tercermin dari jumlah nasabah atawa debitur yang mengalami peningkatan signifikan dari 827 nasabah per Desember 2017, menjadi 3.876 debitur per Maret 2018. Nominal penyaluran pembiayaan juga mengalami peningkatan pesat mencapai 452,3 persen menjadi Rp3,63 miliar dibanding akhir Desember 2017 yang hanya sebesar Rp658 juta.

OJK juga menegaskan, adanya pendampingan dan bimbingan untuk pengembangan usaha dari Tim OJK di lapangan kepada nasabah BWM bahkan saat sebelum nasabah meminjam dana, menjadi manfaat tambahan yang bisa dirasakan debitur.

Tim OJK memberikan Pelatihan Wajib Kelompok (PWK) selama lima hari kepada calon nasabah, untuk lebih mengenal proses pendampingan dan pembiayaan. Setelah dinyatakan lulus tahapan PWK, Tim OJK kembali mengadakan pendampingan dalam pertemuan mingguan atau disebut Halaqah Mingguan (HALMI), untuk pencairan dana pembiayaan BWM dan pembayaran angsuran.

Pendampingan usaha oleh Tim OJK di lapangan, merupakan karakteristik pendekatan BWM. Dengan begitu, roda bisnis yang dijalankan debitur dapat lebih terkontrol dan angsuran pembiayaan terjamin kelancarannya. Soekro menyebut, dengan 20 BWM yang resmi berdiri saat ini, total ada 20 tenaga pendamping dari Tim OJK. Ini artinya, 1 orang pendamping bertugas mendampingi 1 BWM yang memiliki ratusan nasabah.

Ahmad Arif Noeris, Ketua BWM Amanah Berkah Nusantara dan Ketua Yayasan Pondok Pesantren Nurul Hidayah Karangsuci, Purwokerto, Jawa Tengah mengaku antusiasme masyarakat sekitar Ponpes terhadap BWM sangat luar bisa.

Menurut Noeris, BWM merupakan program yang sudah ditunggu-tunggu oleh masyarakat sekitar. Ini lantaran, mayoritas warga sekitar Ponpes sebelumnya merupakan pelanggan tetap meminjam uang di rentenir. Eksistensi BWM kini bahkan membayangi keberadaan rentenir yang menjadi tantangan tersendiri.

“Tantangan rentenir sudah mulai tampak, meski belum secara frontal. Pergerakan BWM saat ini sudah dipantau oleh rentenir, karena memang mayoritas nasabah BWM pernah meminjam uang dari rentenir dan mungkin juga ada yang merupakan marketing pihak rentenir,” jelas Noeris.

Menurut Noeris, keberadaan rentenir atau yang dikenal dengan sebutan bank ucek-ucek tersebut, memang dekat dengan kehidupan masyarakat. Salah satunya lantaran bank ucek-ucek tersebut mampu memberikan pinjaman uang dengan sangat mudah. Keberadaan rentenir di sekitar Ponpes Al Hidayah Purwokerto terbilang masif. Kondisi ini jadi kesempatan untuk mengembangkan BWM.

“Sebab, BWM memberikan bimbingan berupa pendampingan usaha dan juga keagamaan,” katanya kepada Tirto.

Menurut Noeris, BWM Amanah Berkah Nusantara telah menggelontorkan dana pembiayaan senilai Rp270 juta kepada 245 nasabah. Ia mengklaim keberadaan BWM Amanah Berkah Nusantara bisa membantu masyarakat lebih besar lagi, jika sudah ‘blusukan’ ke pasar-pasar yang menjadi ladang uang bagi rentenir.

“Sampai saat ini kami masih terus menguatkan sumber daya manusia,” ujarnya.

Pengamat industri keuangan syariah sekaligus Presiden Direktur Karim Consulting Indonesia, Adiwarman Karim menilai, BWM memiliki kontribusi manfaat yang besar terhadap masyarakat terutama kelas ekonomi bawah. Konsep BWM menurutnya brilian lantaran memberikan pembiayaan dengan imbal hasil yang rendah, yaitu hanya sebesar tiga persen per tahun. Selain itu, melibatkan komunitas seperti Pondok Pesantren dan mendorong pengusaha besar untuk peduli dan membantu segmen pengusaha mikro.

Meski demikian, dari sisi keuangan kontribusi BWM saat ini masih terbilang kecil. Bila satu BWM memiliki ukuran kapasitas nominal senilai Rp6 miliar, maka diperlukan 10.000 BWM untuk setara dengan market size Bank Syariah Mandiri yang senilai Rp60 triliun. Jika OJK menargetkan akan ada sebanyak 50 BWM dalam rentang waktu satu tahun ini, maka akan diperlukan waktu yang cukup panjang untuk mencapai jumlah 10.000 BWM terutama di pesantren, maupun luar pesantren.

Potensi 28.194 pesantren yang tercatat dalam data Kementerian Agama, pondok pesantren menjadi pilihan lantaran dinilai memiliki potensi besar untuk memberdayakan umat dan berperan dalam mengikis kesenjangan ekonomi.

“Dengan kekuatan ide awal dan perbaikan-perbaikan dalam implementasinya, diharapkan BWM dapat menjadi inspirasi kebaikan,” kata Adiwarman.

Kebaikan ini tentu dalam konteks untuk akses pembiayaan bagi masyarakat khususnya ekonomi lemah.

Badan Pusat Statistik (BPS) pada 2017 mencatat, jumlah penduduk miskin di Indonesia sebanyak 26,6 juta jiwa atau setara 10,12 persen dari total jumlah penduduk. Dengan target nasabah pembiayaan adalah masyarakat miskin produktif yang tidak dapat mengakses lembaga keuangan formal, OJK berharap model bisnis BWM hadir sebagai inkubator untuk dapat mempersiapkan nasabah menuju sektor lembaga keuangan formal seperti perbankan syariah, lembaga pembiayaan syariah, ventura syariah dan lembaga keuangan dengan struktur kompleksitas sejenis.Tahun ini, OJK berencana menambah izin usaha BWM di beberapa wilayah di Indonesia menjadi 50 BWM. Sebelumnya, OJK telah memberikan izin usaha kepada 20 BWM yang tersebar di Pulau Jawa. Saat ini, sebanyak tujuh BWM ada di Jawa Tengah, enam di Jawa Timur, dan tujuh di Jawa Barat serta Banten. Semua pilot project BWM itu berada di dekat pondok pesantren. Tambahan 30 BWM pada tahun ini akan tersebar di luar Pulau Jawa dan tak hanya ada di dekat pesantren, melainkan di lokasi-lokasi yang dianggap potensial.

Upaya melawan rentenir dengan program pembiayaan mikro juga hadir dengan skema ultra mikro (UMI) yang ada sejak 2017 lalu. Pembiayaan tanpa agunan yang bertujuan menjangkau pelaku usaha yang tidak tersentuh program Kredit Usaha Rakyat.

Pembiayaan UMi ini disalurkan melalui lembaga keuangan bukan bank (LKBB) seperti PT Pegadaian, PT Bahana Artha Ventura, dan PT Permodalan Nasional Madani (PNM). Pembiayaan UMi memiliki plafon senilai Rp10 juta atau lebih kecil dari KUR Mikro yang sebesar Rp25 juta. Pembiayaan melalui UMi dikenakan suku bunga sekitar 2-4 persen per tahun yang lebih ringan dari rata-rata bunga KUR sebesar 9 persen per tahun.

OJK bilang, baik BWM maupun UMi memiliki tujuan yang sama yakni mengurangi kemiskinan dan ketimpangan dengan sasaran masyarakat miskin produktif agar tak terjebak dengan rentenir. BWM maupun UMI memang masih berusia muda, butuh pembuktian dalam perluasan akses, efektivitas, dan pengawasan sebagai lembaga keuangan yang mencoba menawarkan solusi.

Penulis: Dea Chadiza Syafina

Editor: Suhendra