Masuk tirto.id

Masuk tirto.id

tirto.id - Jarum jam sudah menunjukkan pukul 22.00, Imam sudah bersiap-siap membereskan gerobak dagangan pecel ayamnya. Pria lajang asal Surabaya ini mengaku telah berjualan pecel ayam sudah empat tahun. Setiap hari, tujuh ekor ayam laku terjual kepada pelanggannya di kawasan Jakarta Pusat.

Selama berjualan, Imam tidak sekalipun pernah menggunakan utang atau kredit dari bank sebagai modal usaha. Namun, ia mengaku hendak mencari kredit untuk menambah modal usaha pecelnya.

“Saya sebenarnya pengen tambah jualan ayamnya. Cuma agak takut kalau ke bank. Soalnya saya dengar syaratnya banyak, dan harus ada jaminannya. Mendingan menabung dulu,” kata Imam kepada Tirto.

Kekhawatiran Imam barangkali juga dirasakan oleh pelaku usaha mikro lainnya. Pemerintah mencoba merespons, dengan program permodalan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM), dalam bentuk kredit usaha rakyat (KUR). Selain bunga yang rendah, syarat untuk mendapatkan KUR juga terbilang cukup mudah bila dibandingkan kredit usaha konvensional.

Namun, tidak semua pelaku UMKM, terutama pelaku mikro mendapatkan fasilitas KUR. Hal ini karena saat ini masih banyak pelaku mikro belum tersentuh akses perbankan, dengan segala persyaratannya.

Baca juga: Realisasi Penyaluran Kredit Usaha Rakyat 2017 Capai Rp95,56 Triliun

Apalagi bagi pelaku usaha dengan skala ultra mikro seperti Imam, seringkali tidak mendapatkan akses kredit dari bank karena dianggap tidak layak (bankable). Salah satunya terkait jaminan atau agunan, di mana tidak sesuai dengan risiko yang harus ditanggung.

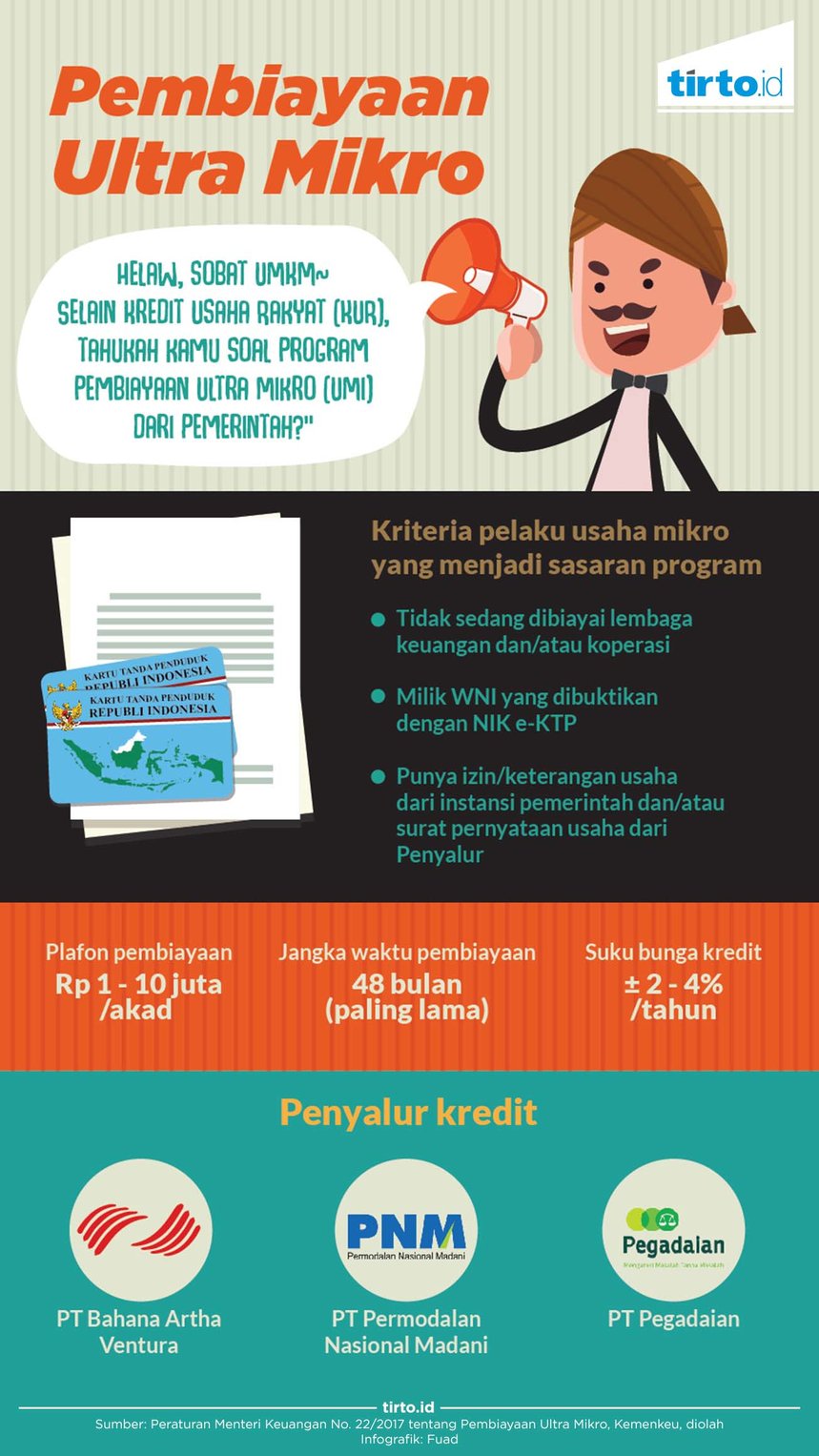

Untuk mengantisipasi itu, Kementerian Keuangan meluncurkan program pembiayaan ultra mikro (UMi). Pada dasarnya, pembiayaan tanpa agunan tersebut bertujuan untuk menjangkau pelaku usaha yang tidak terjangkau program KUR.

Berbeda dengan KUR, pembiayaan UMi ini disalurkan melalui lembaga keuangan bukan bank (LKBB), yakni PT Pegadaian, PT Bahana Artha Ventura, dan PT Permodalan Nasional Madani (PMN).

Nantinya, ketiga BUMN tersebut akan menyalurkan dana pinjaman UMi itu kepada koperasi-koperasi yang tersebar di seluruh pelosok Indonesia agar dapat disalurkan kembali kepada masyarakat atau anggotanya.

“Untuk debitur yang tidak menjadi anggota koperasi, tetap bisa dapat fasilitas pinjaman UMi dengan langsung mendatangi LKBB, seperti PMN atau lainnya,” kata Agus Muharam, Sekretaris Menteri Koperasi dan UKM kepada Tirto.

Dalam pelaksanaannya, pembiayaan ultra mikro diatur dengan Peraturan Menteri Keuangan (PMK) No. 22/2017 tentang Pembiayaan Ultra Mikro. Salah satu yang diatur adalah menyangkut kriteria penerima fasilitas UMi dan nilai plafon pembiayaan.

Kriteria yang berhak mendapatkan pembiayaan UMi di antaranya adalah pelaku usaha mikro merupakan warga negara Indonesia yang dibuktikan dengan nomor induk kependudukan (NIK) elektronik.

Selain itu, pelaku mikro juga tidak sedang dibiayai atau menanggung kredit dari lembaga keuangan atau koperasi. Terakhir, pelaku mikro juga harus memiliki izin/keterangan usaha dari instansi pemerintah dan/atau surat pernyataan usaha dari penyalur pinjaman.

Baca juga: Baru 20 Persen Kredit Bank yang Mengalir ke UMKM

Tiga syarat dan kriteria dari UMi itu lebih mudah ketimbang program KUR. Sebagai contoh, KUR Mikro dari Bank BRI, calon debitur harus memiliki KTP/SIM dan Kartu Keluarga.

Selain itu, calon debitur yang ingin mendapatkan pinjaman KUR juga harus memiliki lama usaha minimal 6 bulan dan menjaminkan asetnya (agunan) sesuai dengan ketentuan dari bank penyalur KUR.

Hal lainnya yang membedakan KUR dengan UMi adalah terkait dengan plafon pinjaman. Pada PMK No. 22/2017 disebutkan nilai plafon pinjaman UMi maksimal senilai Rp10 juta, lebih kecil dari nilai plafon maksimal KUR Mikro sebesar Rp25juta.

Suku bunga antara KUR dan UMi juga berbeda. Untuk UMi, suku bunga yang ditawarkan sekitar 2-4 persen per tahun, lebih kecil ketimbang rata-rata bunga KUR sebesar 9 persen per tahun.

Kebutuhan Modal Pelaku Mikro Masih Tinggi

Program pembiayaan ultra mikro mulai diluncurkan pada Agustus 2017. Pada tahun itu, Kemenkeu mengalokasikan dana sebanyak Rp1,5 triliun. Sepanjang 2017, debitur UMi sudah mencapai 307.032 pelaku mikro.

Meski demikian, anggaran permodalan untuk pelaku mikro tersebut dinilai masih terlampau kecil jika dibandingkan dengan jumlah pelaku mikro. Saat ini, total pelaku UMKM sebanyak 59,69 juta orang, sekitar 98 persen atau 58,9 juta disumbang pelaku mikro.

“Kalau dilihat dari nilai anggarannya [pembiayaan UMi], memang masih terlampau sedikit. Permintaan akan modal itu sangat tinggi, karena masih banyak pelaku usaha mikro yang belum terjangkauKUR,” ujar Agus.

Melihat minat yang tinggi terhadap fasilitas pembiayaan UMi, pemerintah menambah alokasi dana program UMi menjadi Rp2,5 triliun pada 2018. Kemenkeu menargetkan dapat melayani 800.000 pelaku mikro dari dana yang dialokasikan tersebut.

Baca juga: VP Alibaba Group: UKM adalah Masa Depan E-Commerce di Indonesia

Permintaan yang begitu tinggi dari pelaku usaha mikro. Tentunya, upaya pemerintah menambah alokasi dana UMi pada tahun ini patut diapresiasi. Adanya pembiayaan UMi bisa menjadi langkah pertama pelaku mikro untuk menjadi besar.

Namun, memberikan pembiayaan saja tidaklah cukup. Alokasi dana untuk pembiayaan juga harus dibarengi dengan bimbingan atau pelatihan kepada pelaku mikro guna skala usaha mereka untuk naik kelas dari mikro, kecil, menengah, hingga skala besar.

Penulis: Ringkang Gumiwang

Editor: Suhendra