Masuk tirto.id

Masuk tirto.id

tirto.id - Ichsan, warga Depok, Jawa Barat sempat berniat mencicil rumah dengan menggunakan skema Kredit Pemilikan Rumah (KPR) syariah di sebuah bank syariah. Namun, saat niatnya belum kesampaian, Ichsan malah memilih KPR konvensional di bank umum. Alasannya karena untuk bisa mendapatkan akad kredit di bank konvensional relatif mudah lolos.

“Sebenarnya, saya sempat cari-cari soal KPR syariah. Karena kan bunganya itu tetap sampai lunas. Namun, saya akhirnya milih konvensional, karena akad kredit diterima lebih pasti, apalagi ada relasi juga dengan developer,” kata Ichsan kepada Tirto.

Berbeda dengan Ichsan, Giras yang juga warga Depok lainnya lebih memilih KPR syariah untuk sebuah rumah idaman. Ia memilih KPR syariah karena bunganya tetap 9,1 persen hingga 15 tahun ke depan.

“Kebetulan juga menemukan KPR yang bunganya flat sampai lunas. Jadi, enggak perlu takut naik. Kalau enggak salah, kawanku yang pakai konvensional, bunganya sudah naik jadi 13 persen sekarang,” katanya.

Baca juga:Suku Bunga KPR Jadi Salah Satu Penghambat Usaha Properti

Skema KPR syariah yang digunakan Giras adalah skema atau akad murabahah alias jual-beli. Dengan akad murabahah, bank akan membeli rumah yang diinginkan nasabah. Setelah itu, menjualnya kepada nasabah dengan harga sebenarnya, ditambah margin keuntungan yang disepakati antara nasabah dan bank.

Agar lebih jelasnya, sebut saja Tuan A ingin membeli rumah di Depok seharga Rp400 juta dengan menggunakan produk BNI Syariah yakni Griya iB Hasanah. Melalui simulasi, uang muka KPR ditetapkan 30 persen dari harga rumah. Jadi, Tuan A harus membayar uang muka sebesar Rp120 juta.

Setelah dikurangi uang muka, pembiayaan dari bank syariah tinggal Rp280 juta, maka dengan prinsip murabahah, bank akan membeli rumah itu seharga Rp280 juta. Dari simulasi itu, margin pembiayaan disepakati 9,5 persen dengan tenor cicilan 15 tahun.

Dengan margin 9,5 persen, maka cicilan yang harus dibayar Agus per bulan mencapai Rp3,77 juta per bulan hingga 15 tahun ke depan. Namun, terkadang bank syariah juga punya program diskon dengan memberikan margin lebih kecil untuk 2 tahun pertama.

Selain akad murabahah, akad lainnya yang populer adalah akad musyarakah mutanaqishah. Pembiayaan KPR dengan akad ini berdasarkan atas kerja sama bagi hasil. Dengan akad ini, bank dan nasabah akan membeli rumah sesuai porsinya.

Misalnya, nasabah harus menyetor sebesar 20 persen dari harga rumah, dan bank menyetor sekitar 80 persen. Kemudian, rumah tersebut disewakan kepada nasabahnya. Dengan tenor 10 tahun, nasabah akan membayar sewa plus kepemilikan bank atas rumah itu.

Simulasinya begini, Tuan B membeli rumah seharga Rp200 juta. Bila bank menyetor porsi 80 persen, maka jumlah yang dibayar Rp160 juta. Sementara nasabah 20 persen sebesar Rp40 juta. Kemudian, nasabah dan bank akan menyepakati harga sewa Rp1,32 juta per bulan.

Namun perlu diingat, nasabah juga harus membeli kepemilikan bank atas rumah itu. Setelah terjadi kesepakatan antara kedua belah pihak, cicilan sewa dan pembelian kepemilikan bank yang ditanggung nasabah sebesar Rp2,4 juta. Cicilan nasabah tersebut dapat berubah dalam periode tertentu. Pasalnya, harga sewa mengikuti harga pasar. Lagi-lagi, perubahan harga sewa juga akan disepakati oleh kedua baik dengan waktu yang telah ditentukan.

Bagaimana dengan cicilan dari bank konvensional? KPR konvensional juga memiliki skema bunga tetap. Namun, skema bunga tetap itu biasanya hanya berlaku pada tahun-tahun awal cicilan.

Apabila memakai bunga 9,5 persen seperti simulasi akad murabahah di BNI Syariah, besaran cicilan per bulan di bank konvensional kurang lebih sama. Namun, tidak bisa serta merta mengatakan bahwa cicilan KPR syariah lebih murah ketimbang KPR konvensional.

Memang, KPR konvensional menggunakan skema bunga mengambang (floating) dengan mengikuti suku bunga acuan. Jika suku bunga acuan naik, maka bunga KPR juga ikut naik, biasanya disesuaikan dalam periode tertentu. Biaya yang dikeluarkan nasabah juga bertambah. Sebaliknya, apabila suku bunga acuan turun, maka bunga KPR juga ikut turun, dan biaya yang dikeluarkan nasabah juga lebih ringan. Bisa dibilang, kelemahan KPR konvensional juga berpeluang menjadi suatu kelebihan.

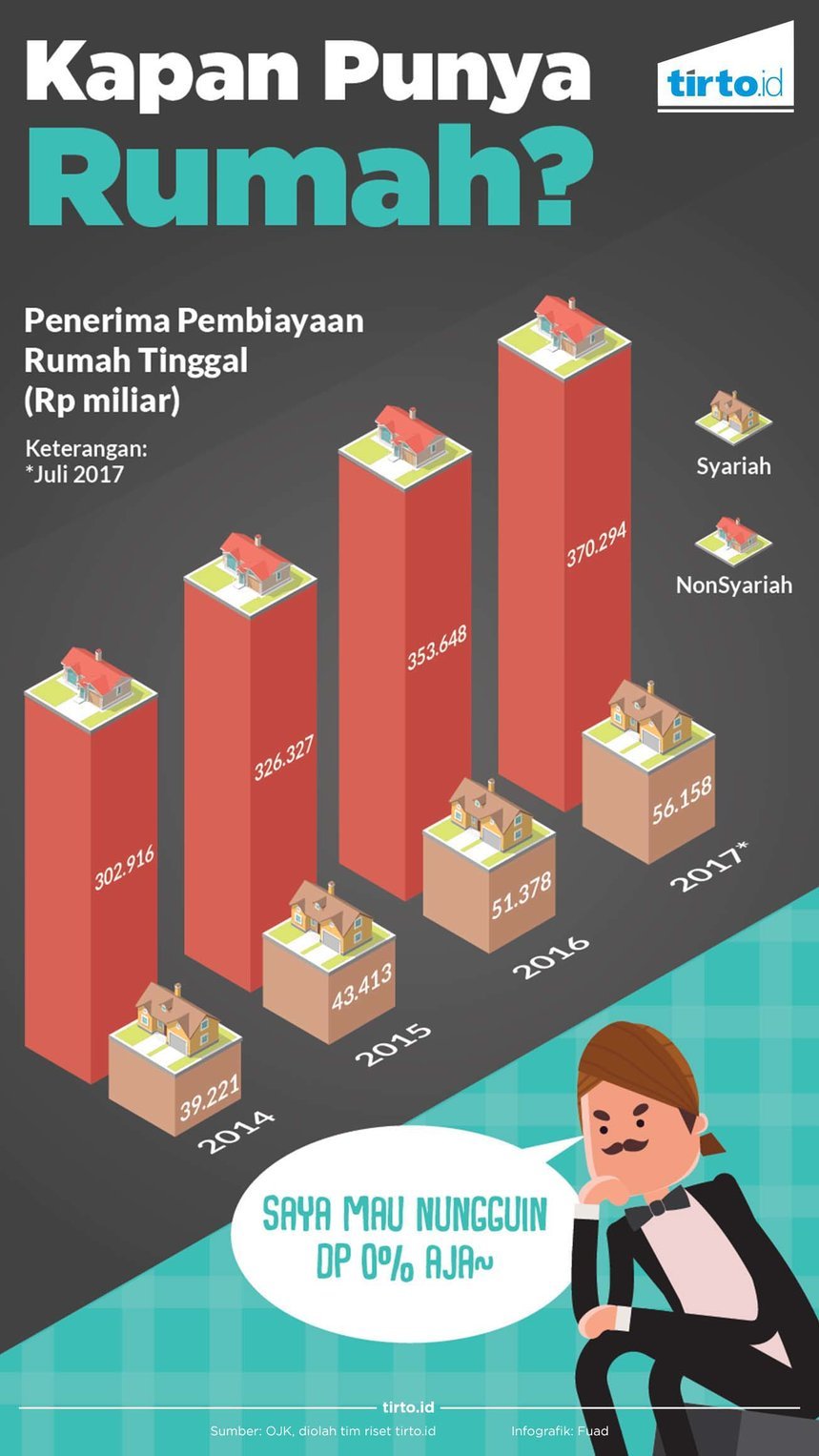

Persoalan bunga KPR yang tetap secara psikologis lebih dapat memberikan kepastian bagi pencari rumah, terutama yang hanya memiliki penghasilan dari gaji saja. Namun, tidak sedikit juga orang yang memilih bank konvensional. Realisasi pembiayaan KPR bank konvensinal lebih unggul. Hingga Juli 2017, jumlah dana KPR konvensional mencapai Rp370 triliun dibandingkan dengan KPR syariah hanya Rp56 triliun. Ini sejalan dengan penetrasi bisnis perbankan syariah yang memag masih minim di Indonesia.

Baca juga: Bank Syariah Didorong untuk Sekuritisasi KPR

Mengapa KPR syariah yang dianggap lebih memberikan kepastian malah kalah bersaing?

Banyak faktor yang menyebabkan nilai pembiayaan KPR syariah masih kecil di antaranya adalah margin pembiayaan dari bank umum syariah dan unit usaha syariah, selalu dipatok lebih tinggi dari rata-rata bunga kredit bank umum. “Boleh jadi karena pricing-nya [margin harga jual]. Kita itu bisa sampai 12 persen, sehingga menjadi agak kurang kompetitif,” kata Ardiansyah Rakhmadi, Ketua Pengembangan Produk Syariah Asosiasi Bank Syariah Indonesia (Asbisindo) kepada Tirto.

Otoritas Jasa Keuangan (OJK) mencatat rata-rata bunga kredit bank umum per Juli 2017 sebesar 10,28 persen, sedangkan margin pembiayaan dari bank umum syariah dan unit usaha syariah sekitar 10,91 persen.

Ardiansyah mengatakan tingginya margin pembiayaan KPR disebabkan permodalan bank syariah yang masih bertumpu dari Dana Pihak Ketiga (DPK). Di sisi lain, bagi hasil yang dikeluarkan bank syariah dari dana DPK itu juga masih mahal.

Mahalnya bagi hasil dari DPK tersebut memaksa bank syariah menaikkan margin pembiayaan KPR. Bank syariah memang dituntut harus mencari sumber-sumber dana lainnya dari DPK yang ada saat ini.

“Sebenarnya kalau dapat permodalan dari pasar modal yang sifatnya jangka panjang, tentu akan menguntungkan buat kita. Apalagi, pendanaan DPK kita itu sifatnya jangka pendek. Pricing yang kita lempar juga nantinya tidak terlalu mahal,” tutur Ardiansyah.

Selain persoalan harga margin pembiayaan yang mahal, kendala lainnya juga datang dari proses mendapatkan KPR syariah yang masih berbelit-belit. Proses bisnis KPR syariah dinilai masih perlu untuk dimudahkan. Hal ini juga yang menyebabkan KPR syariah tidak sekompetitif bank konvensional yang proses bisnisnya sudah lebih matang.

Baca juga: Betapa Panjang dan Berbelit-belitnya Proses KPR

Namun, dari sisi konsumen untuk pandai-pandai memilih produk jasa perbankan yang akan dibeli sebuah keharusan, termasuk soal besarnya bunga KPR, kemudahan, keringanan tawaran dan sebagainya. Untuk mencari cicilan KPR murah misalnya, memang harus survei ke sejumlah bank, konvensional maupun syariah. Keputusan memang ada di tangan konsumen apakah memilih syariah atau konvensional, yang penting sudah melalui proses telaah yang jeli sebelum memutuskan.

Penulis: Ringkang Gumiwang

Editor: Suhendra