Masuk tirto.id

Masuk tirto.id

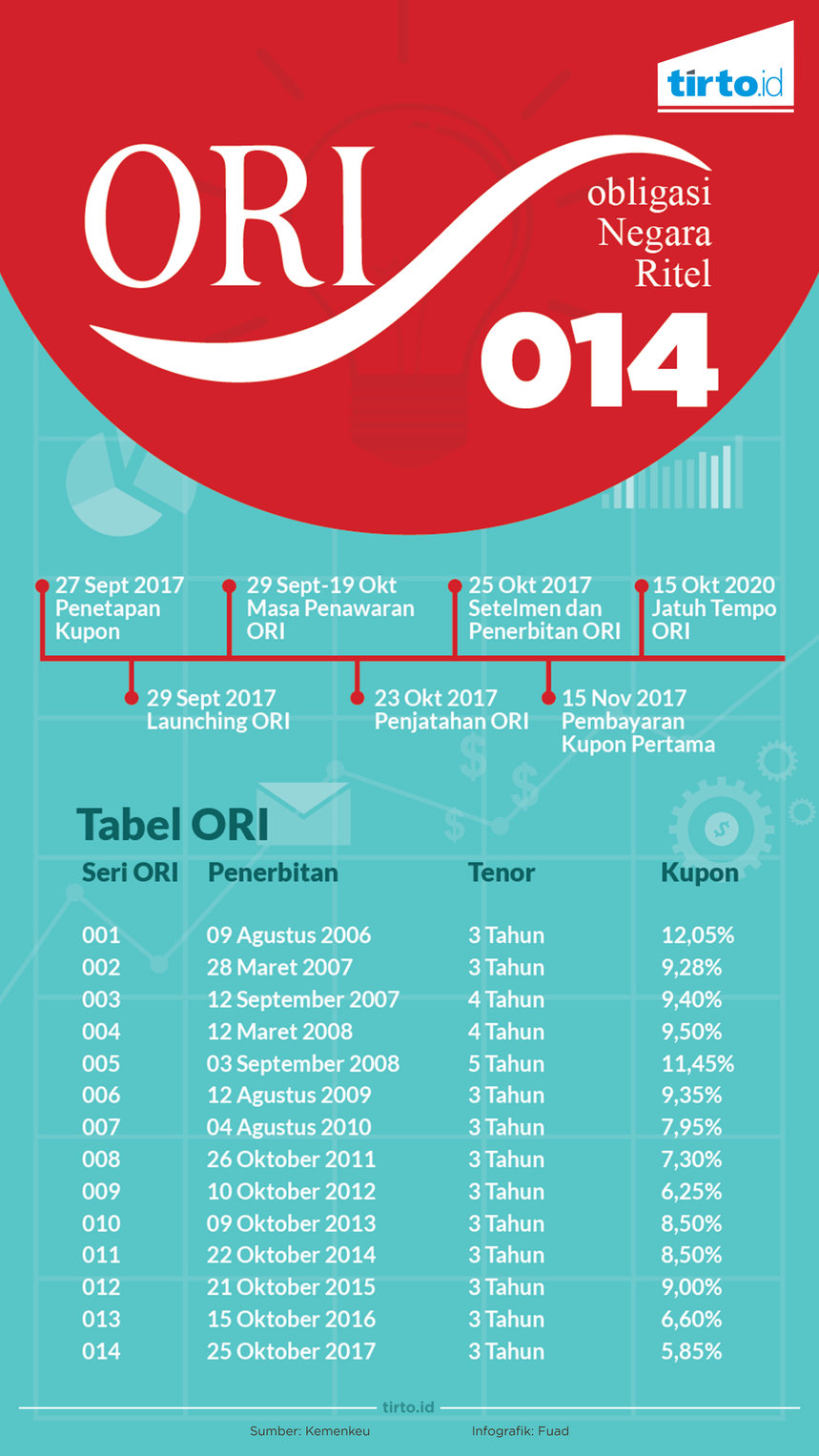

tirto.id - Pemerintah kembali menerbitkan Obligasi Ritel Indonesia (ORI) seri 014 bertenor 3 tahun dengan imbal hasil sebesar 5,85 persen per tahun. Pembelinya terbuka untuk masyarakat umum dengan pemesanan minimal Rp5 juta atau kelipatannya dan maksimal Rp3 miliar.

Para investor dapat melakukan pemesanan melalui 19 Agen Penjual yang telah ditunjuk Pemerintah, yang mencakup 18 bank umum dan satu perusahaan sekuritas. Para agen ini berlomba menjaring para calon investor, termasuk nasabah yang sudah ada. "Kami mengajak nasabah OCBC-NISP maupun masyarakat agar bisa memanfaatkan investasi ORI 14 tahun ini," kata Area Head OCBS NISP Regional 10 Cecilia Ranti di Manado, dikutip dari Antara.

Selama ini, ORI dikenal sebagai salah satu alternatif investasi yang cukup terjangkau. Namun, sebelum memutuskan membeli seri terbaru dari surat berharga ini, pertimbangkan masak-masak keuntungan dan risikonya. ORI merupakan salah satu alternatif investasi yang disediakan pemerintah bagi masyarakat. Selain ORI, pemerintah memiliki produk surat berharga lainnya, seperti Surat Utang Negara (SUN) dan Obligasi Syariah atau biasa disebut dengan Sukuk.

Berbeda dengan SUN, produk investasi ORI lebih diprioritaskan untuk investor ritel. Hal itu dikarenakan nilai nominal untuk membeli ORI jauh lebih kecil ketimbang SUN. Dengan modal minimum Rp5 juta, investor ritel sudah bisa berinvestasi di ORI.

Selain nominal minimum yang kecil, ORI juga memiliki sejumlah kelebihan. Pertama, risiko rendah. Hal ini dikarenakan debitur atau peminjam dana ORI ini adalah pemerintah, sehingga risiko gagal bayar sangat kecil. Kedua, kupon ditawarkan lebih tinggi dibandingkan dengan rata-rata tingkat bunga deposito bank BUMN. Ketiga, tingkat bunga ORI tetap sampai dengan jatuh tempo dan kupon dibayar setiap bulan.

Keempat, dapat diperdagangkan di pasar sekunder, sehingga berpeluang untuk memperoleh keuntungan atau kerugian modal. Kelima, dapat dipinjamkan atau dijaminkan kepada kepada pihak lain. Dengan sejumlah kelebihan itu, tidaklah mengherankan jika ORI menjadi salah satu produk investasi yang diincar. Sejak mulai diterbitkan pada 2006, permintaan ORI menunjukkan tren peningkatan.

Kementerian Keuangan mencatat nilai penjualan ORI tertinggi terjadi pada ORI 012 yang terbit pada 2015, yakni sebesar Rp27,43 triliun. Jika dibandingkan dengan nilai penjualan ORI seri pertama senilai Rp3,28 triliun, dana yang dihimpun pemerintah dari ORI 012 tercatat tumbuh 8 kali lipat dengan rata-rata pertumbuhan per tahun 30 persen.

Sayangnya, tren pertumbuhan tersebut justru terkoreksi pada ORI 013. Surat berharga yang diterbitkan pada 2016 itu hanya mampu menghimpun dana sebanyak Rp19,69 triliun, turun 39,30 persen ketimbang penjualan ORI 012.

Turunnya penjualan ORI 013 disebabkan nilai tingkat imbal hasil atau kupon yang dipatok lebih kecil dari ORI 012, yakni masing-masing 6,6 persen dan 9 persen. Secara alami, produk investasi yang menjanjikan imbal hasil tinggi tentu lebih diminati investor di Indonesia.

Pada kenyataannya, tahun ini pemerintah menerbitkan ORI 014 dengan kupon lebih kecil lagi dari seri sebelumnya, yakni 5,8 persen dengan tenor 3 tahun. Minimum pemesanan adalah Rp5 juta atau kelipatannya dan maksimum Rp3 miliar. Kupon ini tercatat yang paling rendah dari ORI yang pernah ada. Kupon terbesar pernah diberikan pada seri ORI seri 001 dengan kupon hingga 12,05 persen.

Gambarannya adalah jika investor membeli ORI 014 senilai batas minimum Rp5 juta, mereka hanya akan menerima imbal hasil Rp24.375 per bulan atau Rp292.500 dalam setahun. Namun, jika membeli dalam jumlah besar, misalnya Rp3 miliar, Anda akan menerima imbal hasil Rp14,6 juta per bulan atau Rp175,5 juta dalam setahun. Permasalahannya, tren bunga ORI yang terus menyusut diproyeksikan berlanjut hingga tahun-tahun berikutnya.

Dirjen Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Robert Pakpahan memperkirakan selama inflasi cenderung rendah, bunga ORI juga terus terkoreksi. Namun, sebagai pihak yang menerbitkan ORI, Robert menegaskan investasi ORI untuk saat ini masih prospektif.

“Kupon 5,8 persen masih cukup menarik lah. Inflasi kan di bawah 4 persen, masih menarik lah real interest rate-nya,” ujarnya di sela-sela konferensi pers di BEI belum lama ini.

Pun demikian, ia mengakui potensi realisasi penjualan ORI 014 hanya bisa menembus Rp13,4 triliun, dari target indikatif yang dipatok pemerintah Rp20 triliun.

Sekadar catatan, pemerintah akan menggunakan dana dari ORI 014 itu untuk menambal defisit APBNP-2017 anatra lain membiaya program pemerintah untuk meningkatkan kesejahteraan masyarakat melalui prioritas pembangunan di bidang infrastruktur, pendidikan, dan kesehatan.

Pilihan Selain ORI

Jika investor masih ragu membeli ORI 014 sebagai alternatif investasi, masih ada produk investasi ritel lainnya di Indonesia. Misalnya, Saving Bond Ritel, saham, deposito, dan reksadana terproteksi, di mana masing-masing produk memiliki kelebihan dan risiko. Untuk yang lebih agresif bisa mengambil reksadana saham.

Untuk investasi saham secara murni, pergerakan Indeks Harga Saham Habungan (IHSG) di Bursa Efek Indonesia pada tahun berjalan ini tercatat sudah tumbuh 11,41 persen ke level 5.900. Kemungkinan besar pergerakan IHSG masih akan terus meningkat hingga akhir tahun ini.

Target optimistis Mandiri Sekuritas, IHSG akan mencapai 6.400 pada akhir 2017, sedangkan kemungkinan terburuknya adalah 5.275. Sementara itu, Investa Sarana Mandiri memprediksi IHSG akan berada di kisaran 5.800—6.050 pada akhir tahun ini.

Investasi saham memang menjanjikan imbal hasil yang cukup tinggi. Namun, investor harus berhati-hati karena peluang kehilangan modal (capital loss) juga tinggi mengingat pergerakan saham sangat dipengaruhi sentimen pasar, yang terkadang sulit diprediksi dalam tempo yang singkat terjadi.

Bagi yang konservatif dan bukan tipe pengambil risiko tinggi, deposito memang jadi pilihan. Lembaga Penjamin Simpanan (LPS) mencatat tingkat bunga pinjaman untuk periode 15 September 2017—15 Januari 2018 adalah 6 persen untuk bank umum dan 8,50 persen untuk Bank Perkreditan Rakyat (BPR).

Namun, deposito juga memiliki risiko. Imbal hasil bisa berubah sewaktu-waktu tergantung dari suku bunga acuan. Memang ada jaminan dari pemerintah, tetapi nilai yang disimpan maksimal Rp2 miliar, itupun terdapat persyaratan khusus.

Untuk Saving Bond Ritel, pemerintah belum menerbitkan seri terbaru. Terakhir, pemerintah menerbitkan SBR002 dengan tingkat bunga minimal sebesar 7,5 persen untuk periode 21 Februari—20 Mei 2017. Keuntungan surat berharga ini adalah dapat dicairkan sebelum jatuh tempo. Namun, imbal hasil dari investasi jenis ini dapat mengalami penyesuaian setiap 3 bulan sekali, mengikuti pergerakan LPS rate.

Dengan menimbang kelebihan dan risiko masing-masing produk investasi ritel, membeli ORI mungkin masih diminati oleh investor yang ‘main aman’. Namun yang pasti, jangan berharap mendapatkan imbal hasil yang tinggi.

Penulis: Ringkang Gumiwang

Editor: Suhendra