Masuk tirto.id

Masuk tirto.id

tirto.id - Jenis pinjaman yang ditawarkan perbankan saat ini sudah sangat beragam. Umumnya, jenis pinjaman yang dikenal masyarakat di antaranya seperti kredit pemilikan rumah (KPR), kredit usaha rakyat (KUR), kredit tanpa agunan (KTA), dan lain sebagainya.

Kini, pelaku perbankan khususnya bank BUMN mulai mengenalkan produk pinjaman baru kepada masyarakat, yakni kredit pendidikan. Kehadiran produk baru perbankan ini juga tidak terlepas dari keinginan Presiden Joko Widodo (Jokowi).

“Dalam pertemuan dengan perbankan nasional, saya menantang mereka untuk mengeluarkan produk kredit pendidikan, atau kalau yang di Amerika biasa mereka namakan student loan,” katanya pada 15 Maret 2018.

Untuk membuktikan adanya kredit pendidikan tersebut, saya mendatangi PT Bank Tabungan Negara Tbk. (BTN) dan PT Bank Rakyat Indonesia Tbk. (BRI) yang baru saja meluncurkan kredit pendidikan.

Saya mendatangi kantor cabang BTN yang berada di daerah Bendungan Hilir, Jakarta Pusat. Sayangnya, informasi soal kredit pendidikan tak berhasil didapat.

“Di sini belum ada. Kami hanya melayani tabungan, KUR, KPR dan lainnya. Kalau kredit pendidikan belum ada informasi. Brosurnya aja enggak ada. Mungkin bisa ditanya langsung ke kantor cabang di pusat,” kata seorang pegawai BTN di kantor cabang itu.

Dari kantor cabang BTN di Bendungan Hilir, saya kemudian mendatangi kantor cabang BRI. Kebetulan, lokasinya bersebelahan. Namun, lagi-lagi saya tidak mendapatkan informasi soal kredit pendidikan yang disediakan BRI.

“Enggak ada mas. Di sini kami tidak melayani kredit pendidikan. Coba tanya langsung saja ke kantor cabang di pusat. Lokasinya itu di Gedung BRI II, dekat Jalan Sudirman,” kata salah satu pegawai di kantor cabang BRI di Bendungan Hilir.

Kantor cabang BRI di Jalan Sudirman saya sambangi. Setelah mengantre sekitar 30 menit, pihak costumer service BRI melayani. Namun, upaya untuk mendapatkan informasi kredit pendidikan hasilnya nihil. Menurut pihak BRI, kantor cabang di Jalan Sudirman ini tidak melayani kredit pendidikan.

“Hanya kantor cabang yang bekerja sama dengan pihak universitas saja yang melayani itu,” ujarnya.

Kondisi serupa dengan BRI, kantor cabang BTN di daerah Harmoni Jakarta Pusat belum melayani kredit pendidikan. “Kami belum ada informasi terkait itu. Seperti apa bunganya, mekanisme, dan kerja samanya seperti apa juga belum ada,” kata seorang petugas BTN.

Manager Corporate Communication BTN Dodiek Agoeng menjelaskan kredit pendidikan seharusnya sudah dilayani di seluruh kantor cabang.

“Ini hanya persoalan mis komunikasi saja. Semua [kantor cabang BTN] itu melayani kredit pendidikan. Tapi, ini hanya berlaku untuk universitas-universitas yang bekerja sama dengan kita saja yah,” ujarnya kepada Tirto.

Di lain pihak, Direktur Konsumen BRI Handayani memilih untuk tidak berkomentar. Kepada Tirto, ia hanya memberikan dokumen mengenai rincian kredit pendidikan yang ditawarkan oleh BRI.

Institute for Development of Economics & Finance (INDEF) menilai produk kredit pendidikan yang diluncurkan BUMN memang terbilang cepat. Hanya berselang dua sampai tiga pekan sejak pertemuan antara presiden dengan perbankan nasional, kredit pendidikan sudah terbit.

“Jadi kalau ternyata di lapangan ditemukan tidak siap, ya wajar. Karena memang terburu-buru. Mungkin ini juga karena permintaan dari presiden. Jadinya prioritas,” tutur Enny Sri Hartati, Peneliti Senior INDEF kepada Tirto.

Ia berpendapat sah-sah saja bagi pemerintah menerapkan kebijakan populis, seperti kredit pendidikan, asalkan dapat disiapkan dan diimplementasikan dengan baik. Produk kredit pendidikan terutama yang melibatkan bank BUMN dan didorong langsung oleh Presiden Jokowi jadi pembuktian.

Syarat Berliku Kredit Pendidikan

Bank BTN dan BRI seolah belum siap betul dengan produk kredit pendidikan. Namun, di atas kertas, informasi soal bunga, plafon kredit, jangka waktu hingga syarat untuk mendapatkan kredit pendidikan sudah mereka siapkan.

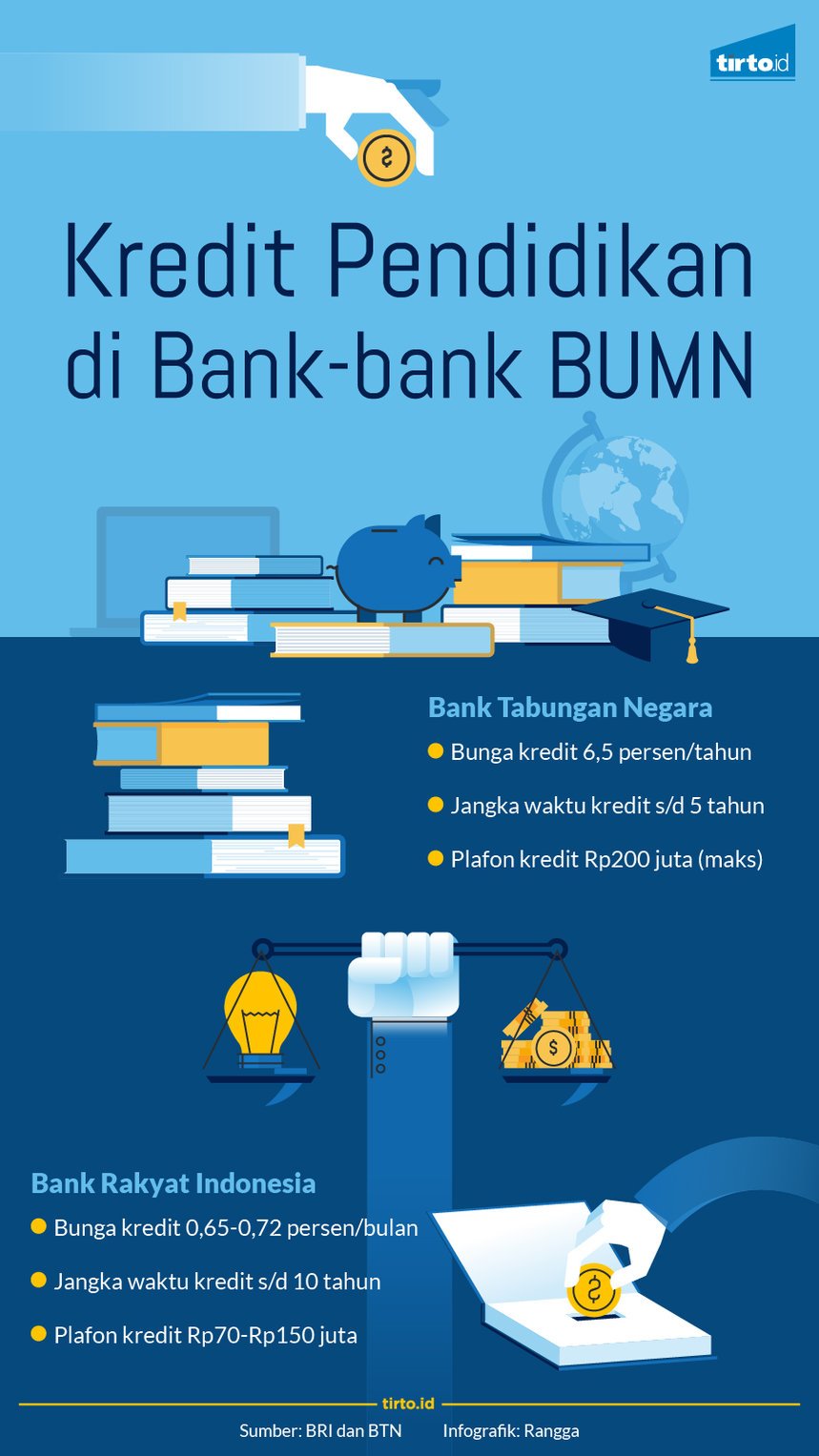

Untuk BTN, bank BUMN ini menawarkan kredit pendidikan dengan bunga 6,5 persen per tahun dengan tenor hingga lima tahun. Nilai plafon kredit maksimal yang diberikan BTN untuk kredit pendidikan ini mencapai Rp200 juta.

Sedikitnya, terdapat empat syarat yang harus dipenuhi pemohon untuk mendapatkan kredit pendidikan. Pertama, pemohon merupakan warga negara Indonesia. Kedua, pemohon harus merupakan debitur BTN.

Ketiga, pemohon harus menjadi debitur KPR/kredit pemilikan apartemen (KPA) minimal satu tahun, atau minimal dua tahun untuk debitur kredit agunan rumah (KAR) BTN. Keempat, memiliki riwayat pembayaran angsuran yang lancar.

“Selain itu, dilihat juga dari sisi kemampuan bayar dari pemohon untuk kredit pendidikan ini. Kami tidak berikan kalau pemohon (orang tua siswa) tidak mampu mengangsur. Kami bisa lihat karena data-datanya sudah ada di kami,” jelas Corporate Communication BTN Dodiek Agoeng.

Peruntukkan kredit pendidikan BTN juga tidak diatur secara khusus. Kredit pendidikan bisa digunakan orang tua siswa untuk biaya masuk kuliah, biaya SPP, daftar ulang dan keperluan penunjang belajar lainnya.

Selain peruntukkan kredit, BTN juga tidak memiliki syarat khusus bagi siswa yang ingin mengajukan kredit pendidikan. Calon mahasiswa maupun yang sudah menjadi mahasiswa berkesempatan untuk mendapatkan kredit ini.

Di lain pihak, BRI menawarkan kredit pendidikan berupa dengan nama Briguna Flexi Pendidikan dengan bunga 0,65-0,72 persen per bulan dan jangka waktu pinjaman maksimal 10 tahun. Untuk nilai plafon kredit, BRI akan memberikan pinjaman sebesar Rp75-Rp150 juta.

Syarat mendapatkan kredit pendidikan dari BRI tergolong lebih banyak ketimbang BTN. BRI mewajibkan pemohon memberikan foto copy identitas diri, kartu keluarga, slip gaji, SK Pegawai, surat kuasa potong gaji surat rekomendasi tempat bekerja dan universitas, serta dokumen lainnya.

Berbeda dengan BTN, kredit pendidikan BRI hanya dikhususkan bagi mahasiswa pasca sarjana (S2/S3). Selain itu, mahasiswa itu juga harus menjadi karyawan tetap di instansi/perusahaan, dan memiliki penghasilan yang tetap dibayar, selama masa pendidikan.

Pemberian kredit pendidikan BRI juga hanya berlaku untuk universitas-universitas yang telah bekerja sama dengan BRI. Per 9 April 2018, universtas yang telah bekerja sama dengan BRI terkait mencapai 11 perguruan tinggi negeri.

Jika melihat syarat dan ketentuan dari kedua bank tersebut, sasaran kredit pendidikan BTN agak lebih luas ketimbang BRI. Meski begitu, kredit BTN juga tidak mudah untuk dipenuhi lantaran harus memiliki angsuran KPR/KPA/KAR.

Enny berpendapat tidak mudah bagi perbankan untuk dapat memberikan kredit pendidikan, terutama bagi mahasiswa tidak mampu. Hal itu dikarenakan perbankan memiliki kewajiban untuk menjaga asas kehati-hatian.

“Saya kira apa yang disyaratkan perbankan itu tidak salah. Karena kredit perbankan itu bukan untuk sosial, prinsip kehati-hatian harus menjadi yang utama. Kalau enggak, bisa disemprit OJK [Otoritas Jasa Keuangan],” ujarnya.

Enny menjelaskan konsep student loan di luar negeri—membayar setelah bekerja—agak sulit untuk diterapkan di Indonesia. Pasalnya, ketersediaan lapangan kerja di Indonesia belum stabil ketimbang di luar negeri yang relatif stabil.

Ia berpendapat solusi untuk mendorong mahasiswa kurang mampu adalah bukan dengan meluncurkan kredit pendidikan, tetapi dengan memaksimalkan anggaran pendidikan sebesar 20 persen dari total APBN dan APBD.

“Optimalkan anggaran pendidikan 20 persen agar benar-benar untuk menunjang pendidikan anak-anak tidak mampu. Jangan ada lagi, anggaran pendidikan yang dipakai untuk perjalanan dinas PNS,” jelasnya.

Kredit pendidikan yang ditawarkan bank BUMN bisa dibilang masih menyasar golongan menengah atas, dan belum menyentuh kalangan menengah bawah. Selain itu, pihak bank nampak belum siap di lapangan, dan yang tak kalah penting soal syarat yang tak mudah dipenuhi oleh calon nasabah.

Penulis: Ringkang Gumiwang

Editor: Suhendra