Masuk tirto.id

Masuk tirto.id

tirto.id - Dalam sepekan terakhir, rupiah secara perlahan mulai menunjukkan Budi terhadap dolar AS setelah tertekan hampir menyentuh Rp15.000 per dolar AS. Mata uang di kawasan Asia lainnya juga mengalami penguatan dibanding dolar AS, antara lain rupee India, won Korea Selatan dan lainnya.

Apakah penguatan ini akan berlanjut? atau sebaliknya akan kembali ke posisi semula? Bila tekanan dolar AS berlanjut terhadap rupiah dan mata uang lainnya, tentu jadi kekhawatiran terhadap risiko moneter dari krisis nilai tukar lebih dalam.

Namun, belum lama ini analisis Nomura Holding Incorporation menyebutkan Indonesia termasuk satu dari delapan negara berkembang yang memiliki risiko kecil terpapar krisis nilai tukar. Nomura menggunakan metode Damocles dengan skor nol sampai dengan 200 dalam indeks yang berfungsi sebagai ‘sistem peringatan dini’, yang mencerminkan kondisi ekonomi makro dan variabel keuangan lainnya.

Nilai di atas 100 artinya negara tersebut rentan terhadap krisis mata uang dalam 12 bulan ke depan. Level di atas 150 memberi sinyal bahwa krisis keuangan dapat meletus kapan saja di negara itu. Sedangkan skor nol sampai dengan 100, artinya negara tersebut kecil terpapar risiko krisis mata uang.

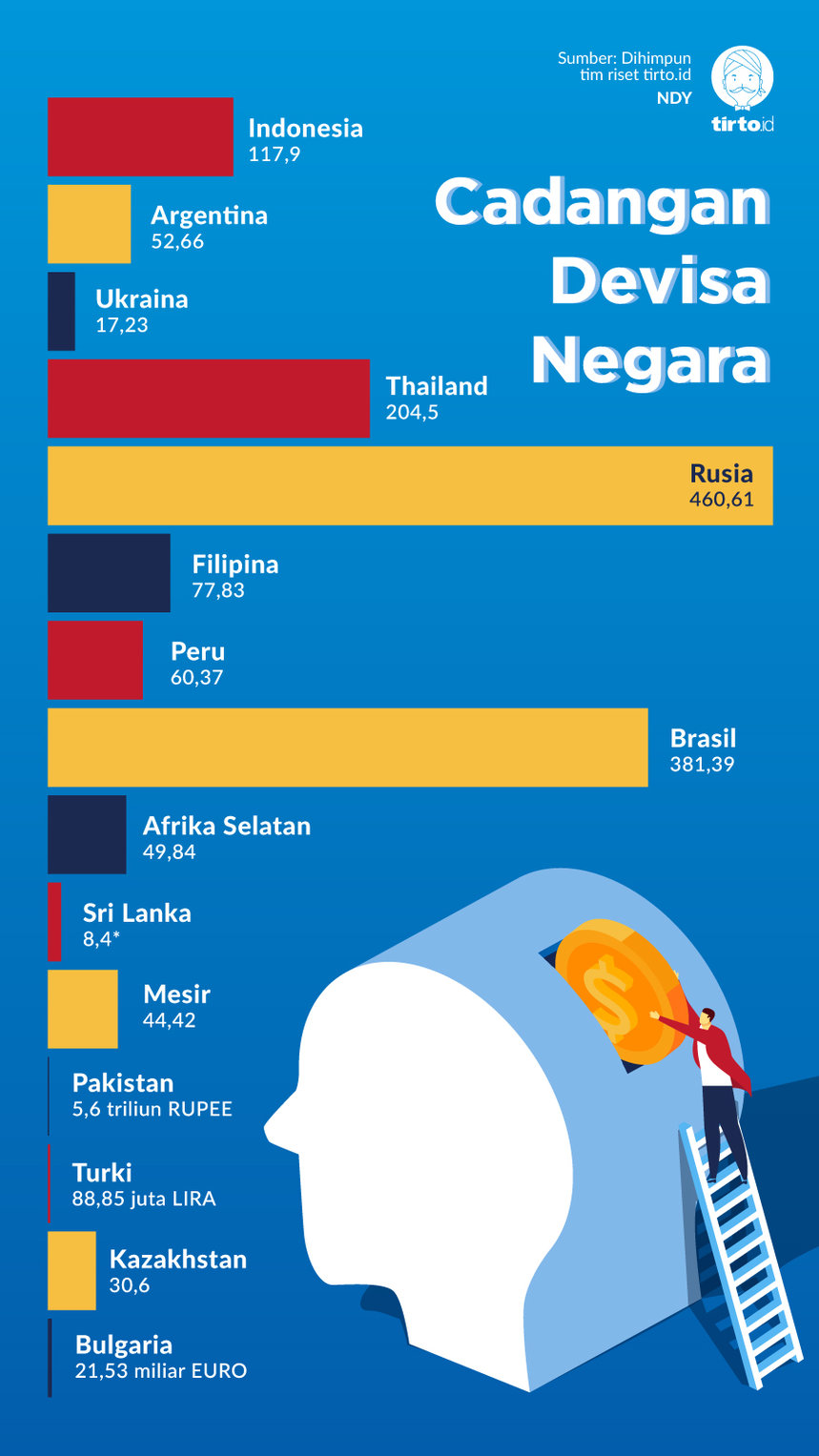

Dalam penghitungan analisis Nomura, di antara 30 negara ekonomi berkembang, Indonesia diganjar dengan skor nol. Bergabung bersama Brazil, Bulgaria, Kazakhstan, Peru, Filipina, Rusia dan Thailand. Artinya, delapan negara ini memiliki risiko kecil terpapar krisis moneter.

Sedangkan tujuh negara berkembang berisiko jatuh dalam krisis mata uang sampai dengan 12 bulan ke depan. Daftarnya; Sri Lanka, Afrika Selatan, Argentina, Pakistan, Mesir, Turki dan Ukraina. Lima dari tujuh negara tersebut, saat ini sedang berjuang melawan krisis mata uang dengan meminta bantuan dana talangan IMF.

Hasil analisis ini penting bagi investor global. Dengan begitu, pemilik modal dapat lebih fokus pada risiko di negara emerging market negara tujuan investasi. Laporan Nomura ini muncul di tengah kekhawatiran baru tentang pelemahan mata uang dan ekuitas pasar di negara-negara berkembang dalam beberapa pekan terakhir. Sebabnya, Argentina dan Turki telah mengalami penurunan nilai tukar mata uang secara signifikan.

“Penting untuk tidak menyatukan negara emerging market ke dalam satu kelompok yang sama. Metoda Damocles ini menyoroti daftar panjang negara-negara yang memiliki risiko sangat rendah dari krisis yang besar. Ini karena kekhawatiran investor tentang penularan krisis mata uang baru-baru ini di Turki dan Argentina yang terus meluas,” kata Budi.

Di indeks ini, Sri Lanka diganjar dengan skor 175 dari 200 nilai tertinggi. Negara yang dipimpin Maithripala Sirisena ini menjadi satu-satunya negara dengan skor di atas 150. Krisis keuangan bisa meletus di sana sewaktu-waktu, lantaran kondisi fiskal dan eksternal yang masih lemah dan rapuh.

Di bawah Sri Lanka, ada enam negara dengan indeks antara 100-150, yang rentan terhadap krisis mata uang dalam 12 bulan ke depan. Mulai dari Ukraina dengan skor 100; Turki 104; Mesir 111; Pakistan 136; Argentina 140; dan Afrika Selatan dengan skor 143.

Indeks Damocles terdiri dari delapan indikator sebagai prediksi terbaik krisis nilai tukar dalam sampel 30 negara. Termasuk indikator tunggal seperti transaksi impor, ekspor, utang luar negeri jangka pendek, cadangan devisa, dan bunga investasi jangka pendek. Di sisi lain, tiga indikator gabungan adalah investasi domestik, transaksi berjalan dan nilai tukar.

Faktor internal masing-masing negara berupa besarnya defisit transaksi berjalan atau Current account deficit (CAD) masih menjadi sumber utama kerentanan kondisi ekonomi yang memengaruhi nilai tukar mata uang (PDF). Dalam konteks Indonesia, CAD tercatat Budi per Juni 2018 setara 3 persen PDB.

Besarnya CAD sebagian mencerminkan peningkatan prospek pertumbuhan ekonomi yang dipimpin oleh kuatnya permintaan domestik dan pengeluaran infrastruktur. Namun di sisi lain, perlambatan ekspor memberi tekanan lebih terhadap pelemahan rupiah.

“Saya menekankan Indonesia jauh lebih kuat dibanding Argentina, Afrika Selatan dan juga Turki,” kata Budi, Kepala Penelitian ING untuk wilayah Asia.

Kondisi fundamental ekonomi pun lebih baik dibandingkan Brazil. Sebagai perbandingan, Brazil telah kehilangan status level investasi atau Investment Grade sejak 2015. Sebabnya, utang valas negeri Tango ini membengkak hingga 9 kali lipat sejak 2008 sampai 2015. Di samping itu, harga minyak dunia yang pada 2015 mengalami penurunan membuat Brazil sebagai negara penghasil minyak mengalami penurunan pendapatan yang bermuara pada perlambatan pertumbuhan ekonomi.

Penguatan dolar AS terhadap mayoritas mata uang negara berkembang serta kecemasan investor terhadap krisis moneter dan ekonomi di beberapa negara berkembang, masih menjadi pemicu pelemahan rupiah. Belakangan ada istilah yang menggambarkannya sebagai "new normal".

“Kondisi fundamental ekonomi Indonesia sebenarnya masih kuat, tapi tidak mampu tahan dari serbuan ‘new normal’,” ucap Direktur Strategi Investasi dan Kepala Makro Ekonomi PT Bahana Sekuritas TCW Investment Management, Budi.

Kondisi ‘new normal’ terjadi ketika ekonomi AS membaik sehingga suku bunga acuan The Fed naik dan indeks dolar AS menguat. Sehingga, terjadi arus modal asing keluar dari negara berkembang dan kembali ke negeri Paman Sam atau tujuan investasi lainnya. Arus modal asing yang keluar (capital outflow), membuat mata uang di negara-negara berkembang melemah terhadap dolar AS, tak terkecuali rupiah.

Negara dengan utang valas yang besar, menurut Budi Hikmat, memiliki risiko pelemahan nilai tukar. Terlebih, jika dolar AS menguat. Kondisi ini juga menimpa Indonesia. Menurutnya, masalah Indonesia bukan terletak pada besarnya jumlah utang. Melainkan, pada biaya utang.

“Biaya utang Indonesia lebih tinggi daripada Malaysia, Singapura dan Thailand. Ini karena negara-negara tersebut memiliki sektor manufaktur yang lebih kuat sehingga tahan pada goncangan pasar. Solusinya ada pada produktif dan kompetitif,” ujar Budi.

Kepala Mandiri Institute, Muhamad Chatib Basri juga menyatakan, sejauh ini tidak ada indikasi Indonesia memasuki krisis seperti 1998 atas pelemahan nilai tukar yang terjadi. “Yang terjadi saat ini sebenarnya adalah kembalinya dunia kepada situasi normal baru (new normal),” mengutip cuitan akun Twitter @ChatibBasri pada 7 September 2018.

Mantan menteri keuangan ini menambahkan, dalam 10 tahun terakhir, dunia berada dalam keadaan abnormal akibat kebijakan bank sentral AS dengan kebijakan suku bunga acuan yang rendah. Situasi yang normal, menurut Chatib, adalah situasi sebelum menerapkan Quantitative Easing (QE) 2009. Di mana, saat itu Fed Fund Rate (FFR) sekitar 3,5 persen. Menguatnya perekonomian AS saat ini disertai meningkatnya defisit anggaran, mendorong The Federal Reserve (The Fed) untuk melakukan normalisasi.

Akibatnya, “Negara yang defisit transaksi berjalannya dibiayai (utamanya) oleh investasi portofolio, akan terkena imbasnya,” imbuh Chatib (PDF).

Melemahnya valuta menjadi dasar kekhawatiran investor bahwa pasar negara berkembang termasuk Indonesia dan India akan mengulangi krisis Asia 1997-1998. Padahal menurut Stephen Grenville dari Lowy Institute, Australia, kondisi ketidakpastian ekonomi saat ini tidak hanya berlaku bagi negara berkembang tapi juga bagi pasar keuangan. Stephen mencontohkan, kondisi yang terjadi di Indonesia di mana transaksi berjalan mengalami defisit sehingga nilai tukar rupiah secara akumulasi mengalami depresiasi.

Namun, Indonesia mampu mengendalikan inflasi dengan baik, menyerap penurunan nilai tukar dan menjaga cadangan devisa di atas ambang batas. “Banyak yang komentar bahwa nilai tukar rupiah menguji level baru. Tetapi ini hanya mencerminkan inflasi dasar yang agak lebih cepat. Tren penurunan jangka panjang diperlukan untuk mempertahankan daya saing internasional,” jelas mantan wakil gubernur bank sentral (Reserve Bank) Australia.

Di negara maju, menurut Stephen, penyesuaian ini akan terlihat normal. Sebagai contoh, dolar Australia juga telah mengalami pelemahan sekitar 10 persen sepanjang 2018. Namun, tidak ada yang melihat ini sebagai pertanda bencana. Lira Turki dan Peso Argentina mengalami penurunan lebih lanjut pada akhir Agustus, sampai dengan 60 persen selama setahun terakhir. Namun, penurunan mata uang Asia lainnya masih kecil dan bisa terjaga dengan baik seperti di Indonesia.

Dengan demikian, ancaman menularnya krisis yang terjadi di beberapa negara kawasan Asia seperti Turki saat ini yang dianggap menandai periode krisis 1998, bisa tidak relevan. “Respons kebijakan yang rasional adalah untuk melakukan kontrol atas arus modal jangka pendek yang masuk,” rinci Stephen.

Metode ini telah dilakukan Cina dalam mengatasi tekanan nilai tukar tahun 2015. Kontrol arus modal jangka pendek dapat menahan arus keluar. Menurut Stephen, para pembuat kebijakan di negara lain perlu memperhatikan ini. Selain itu, kegagalan Turki dan Argentina menjaga kurs, tidak serta merta menular kepada negara berkembang lain di kawasan Asia.

“Sebab, bagi banyak negara berkembang lainnya, keadaan saat ini adalah bagian dari siklus global rutin, di mana kenaikan suku bunga acuan AS akan terjadi cepat atau lambat,” ungkap Stephen.

Fenomena "new normal" tentu akan bisa dihalau efektif oleh masing-masing negara dengan memperkuat fundamental ekonominya, menekan ketergantungan impor dan tak lupa "menyerang" dengan memaksimalkan kinerja ekspor.

Editor: Suhendra