Masuk tirto.id

Masuk tirto.id

tirto.id - Ifranius Algadri masih ingat ketika ia kena tifus sekitar September tahun lalu. Sesudah dirawat tujuh hari, ia merasa sudah cukup dan harus segera pulang. Ia mengkhawatirkan urusan-urusan bisnisnya. Tapi dokter bilang ia mesti dirawat sekitar 10 hari lagi. Frans, panggilan sehari-harinya, menolak saran dokter.

Akhirnya ia pulang, “Saya bilang enggaklah, saya mau pulang, karena saya banyak kerjaan.”

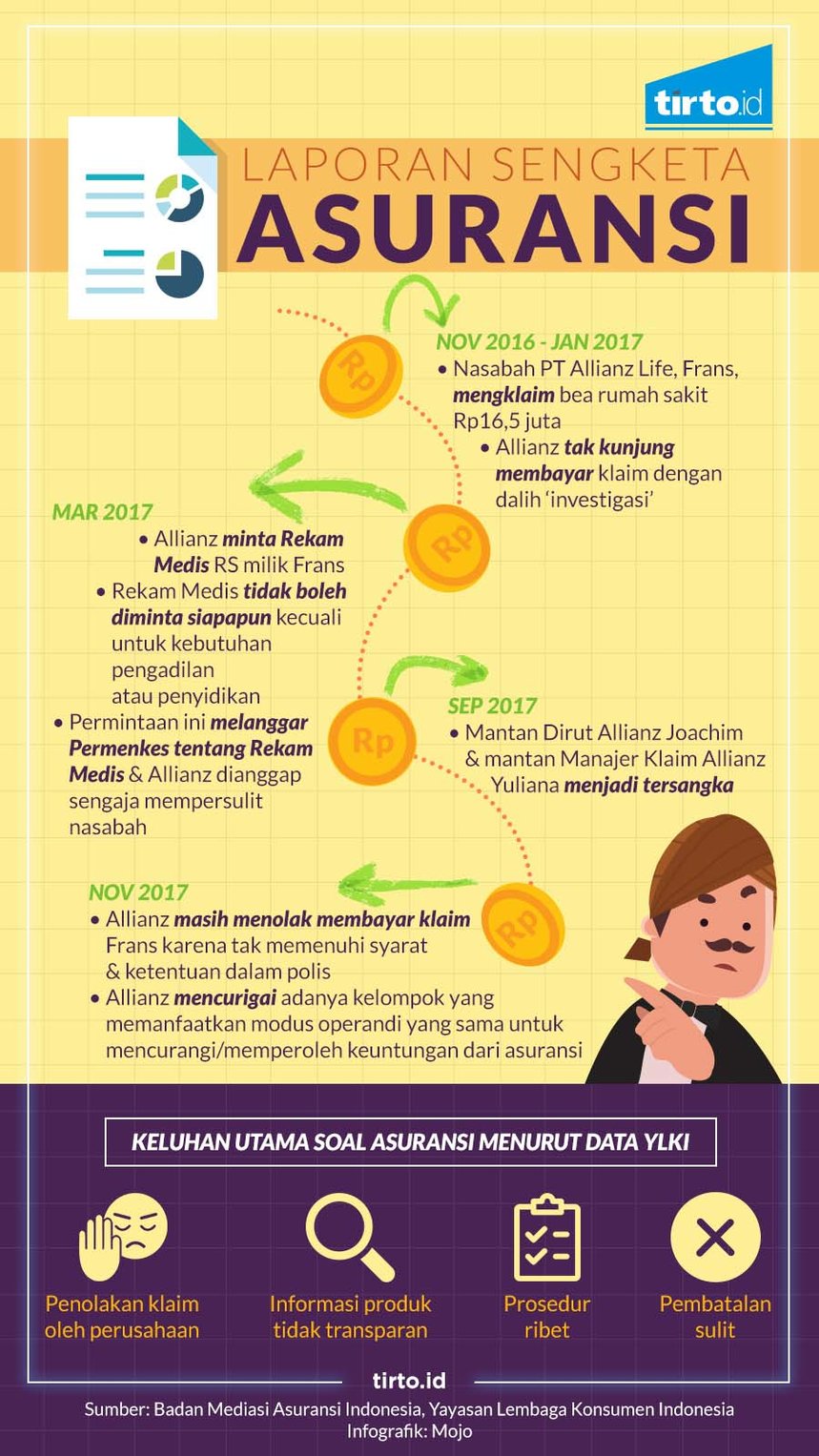

Belakangan Frans mengklaim biaya perawatan itu ke PT Allianz Life, perusahaan asuransi yang baru dipakainya. Total klaim itu Rp12 juta, dan Alianz langsung membayarnya tanpa ada masalah.

Frans mengisi formulir klaim dan hanya dimintai kuitansi legalisir, hasil pemeriksaan dari laboratorium, dan resume medis. Yang disebut terakhir adalah catatan dokter memuat ringkasan kondisi kesehatan pasien.

Pada November, Frans kembali sakit. Ia baru melawat dari Singapura dan pingsan di bandara. Kali ini perutnya bermasalah.

“Saya makan sembarangan, makan duren, (ternyata) keracunan.”

Ia dibawa dibawa ke Rumah Sakit Omni demi kepraktisan karena dekat dari bandara. Kemudian ia pulang.

Pada Januari, masalah perut itu kembali lagi. Ia mengunyah makanan laut di salah satu acara bisnis.

“Tapi kayaknya saya sensitif deh makan seafood. Waktu itu perut rasanya terkuras parah.”

Frans dibawa ke Rumah Sakit Mayapada di bilangan Cilandak, Jakarta Selatan. Sama seperti sakit tifus, dokter memintanya lebih lama dirawat, tetapi ia ngotot pulang karena tak bisa meninggalkan urusan bisnis kelewat lama.

Klaim biaya kedua perawatan itu diajukan oleh Frans. Namun, berbeda dari klaim pertama, Allianz mengulur-ulur waktu.

Frans akhirnya menelepon layanan konsumen Allianz, yang diingatnya dijawab oleh pegawai bernama Dian, dengan niat menanyakan kabar klaim bulan November yang belum dicairkan sampai Januari 2017.

Pihak asuransi menjawab bahwa klaim itu “masih dalam investigasi.”

“Saya memang orang awam, tapi saya baca lagi polis. Di situ jelas, selambat-lambatnya klaim harus dikirim 30 hari setelah pasien keluar dari rumah sakit. Bilamana tidak dikirim, klaim ditolak. Nah, saya tanya, batas investigasi kalian berapa lama?” ujar Frans, merespons.

“Kalau itu enggak ada batas, Pak. Maklum, Pak, asuransi bisa investigasi sebulan ... dua bulan,” jawab pegawai CS Allianz, ditirukan Frans.

Meski tak puas atas jawaban itu, Frans menunggu kabar, dan pada Maret kemudian ia mendatangi kembali kantor Allianz.

Ia bertemu seorang pelayan konsumen lagi: “Kok klaim saya digantung? Kalau mau ditolak, ya dibuatlah suratnya. Saya sudah tidak masalah lagi dengan nilai klaim sekarang. Yang saya masalahkan iktikad kalian.”

Namun, sang CS berdalih bahwa surat pemberitahuan sudah diberikan kepada seseorang bernama Hariyadi, yang mengaku sebagai sekuriti Frans.

Frans kaget karena tak mengenal seseorang bernama Hariyadi. “Bapak saya, ibu saya, adik-kakak saya, enggak ada yang namanya Hariyadi.” Dari sana ia minta salinan surat tersebut. Isi surat itu meminta Frans untuk melengkapi syarat rekam medis dalam waktu 14 hari; dan jika tidak, klaim akan ditolak. Tentu saja masa tenggang itu sudah dilewati Frans.

Kesal, Frans menyuruh CS di depannya untuk minta sendiri rekam medis. “Saya kasih surat kuasa deh sama kalian,” kata Frans.

Sang CS justru bilang tak bisa sebab pihaknya juga sudah mencoba minta rekam medis tapi pihak rumah sakit menolak memberikannya.

“Lah, kalian tahu itu, kenapa suruh saya?” Frans makin kesal. “Itu, kan, di luar nalar!”

Akhirnya, Frans dibawa ke bagian komplain, yang ia ingat dilayani pegawai bernama Wayan, dan ia menceritakan hal sama. Tapi Wayan juga menjawab hal serupa bahwa rekam medis memang tak bisa diminta.

Frans akhirnya mengancam bakal menempuh jalur hukum. Ia memberi waktu sampai pukul enam sore hari itu agar Allianz menyelesaikan urusan klaimnya. Namun, salah satu CS menjawab tak keberatan bila Frans melaporkan kasus klaim itu ke polisi.

“Di situ bukan masalah klaim lagi. Klaimnya cuma 16 juta lima ratus. Kalau saya sewa lawyer, itu berapa? Belum biaya operasional, belum biaya makan, lebih enggak 16 juta? Karena ada harga diri, saya buktiin, saya laporin,” Frans menceritakan pengalamannya, menggebu-gebu.

Kasus itu akhirnya memang berlabuh di Polda Metro Jaya. Ia menyeret mantan presiden direktur Allianz Life Joachim Wessling dan mantan manajer klaim Yuliana Firmansyah, dengan pasal 62 UU 8/1999 tentang perlindungan konsumen. Kedua petinggi Allianz itu sempat dicari-cari karena tak datang setelah dipanggil polisi, terutama Wessling yang diduga berada di luar negeri.

Rekam medis yang diminta Allianz kepada Frans dianggap sebagai cara perusahaan asuransi mempersulit proses klaim biaya pengobatan. Hal ini dianggap melanggar hak konsumen.

Belakangan, Frans mencabut laporannya pada 3 November 2017. Tetapi kasus ini berlanjut dengan upaya balik Allianz Life yang menuduh ada “sekelompok orang” mencari keuntungan dari upaya pengajuan klaim ke ranah pidana tersebut.

Dalam rilis klarifikasi atas nama humas korporatnya, Adrian DW, Allianz Life mengajukan laporan balik ke kepolisian pada 17 Oktober. Ia juga memperkarakan perdata Alvin Lim, kuasa hukum Frans, karena telah menyebabkan pemberitaan “negatif dan tendensius”.

Alvin Lim tak gentar menghadapi langkah serangan balik tersebut. “Mau digugat, silakan saja. Saya akan hadapi. Gitu aja kok repot,” kata Alvin.

Terlepas dari kasus itu, permintaan rekam medis oleh Allianz Life masih perlu disorot.

Permintaan rekam medis lengkap adalah melanggar hukum karena dalam Permenkes No 269/MENKES/PER/III/2008 tentang rekam medis, hak pasien hanyalah resume medis, berupa ringkasan catatan medis yang umumnya hanya 1-2 halaman.

Berdasarkan pasal 12, berkas rekam medis memang dimiliki oleh sarana pelayanan kesehatan, dalam hal ini rumah sakit. Namun, isi rekam medis yang boleh dicatat, disalin, dan diberikan kepada pasien adalah dalam bentuk ringkasan rekam medis.

Hal ini dibenarkan dokter Daeng Mohammad Faqih, ketua umum pengurus besar Ikatan Dokter Indonesia (IDI). Dokter yang punya latar pendidikan master di jurusan hukum ini berkata bahwa kasus permintaan rekam medis oleh asuransi baru kali itu terjadi.

“Biasanya yang diminta itu resume medis—ringkasannya saja,” ungkapnya, ketika ditemui di Kantor IDI, Oktober lalu.

Rekam medis, menurut Faqih, adalah berkas pribadi pasien yang sirkulasinya tidak bisa diberikan sembarangan. Ia hanya bisa diminta oleh pihak pengadilan atau penyidik dalam kasus peradilan. Hal ini juga diatur dalam Permenkes tersebut.

Namun, menurut Alvin Lim, Allianz pernah meminta syarat yang sama kepada kliennya yang lain, bernama Indah Goena Nanda. Dalam kasus itu nilai klaim hanya Rp9 juta. Goena juga mengalami kesulitan klaim saat kali kedua. (Klaim pertama Goena cenderung lancar seperti yang dialami Frans.)

Meski kedua laporan ini sudah dicabut, Alvin menerima klien baru atas nama Mario Sastra Wijaya, yang sudah melaporkan Allianz kepada Polda Metro Jaya untuk kasus sama. Wijaya juga mengeluhkan syarat rekam medis yang disyaratkan Allianz. Menurut Alvin, sudah ada belasan laporan serupa yang mengeluhkan rekam medis, tapi masih mengumpulkan bukti awal.

“Makanya, pasti akan masuk kena pidana lagi dan jadi tersangka lagi, karena sama persis (delik) pidananya,” ujar Alvin, 8 November lalu.

Direktur Eksekutif Asosiasi Asuransi Jiwa Indonesia (AAJI) Togar Pasaribu menilai permintaan syarat asuransi adalah hal biasa jika nasabah sudah mengklaim lebih dari sekali.

“Biasanya perusahaan asuransi, kalau ada klaim yang sama, dua atau tiga kali, pasti (curiga). Itu normal. Proses yang normal,” katanya di Balai Kartini, Jakarta, akhir September lalu.

Allianz Life menolak memberikan keterangan lebih lanjut dengan alasan menghormati proses hukum yang berjalan. Hal ini disampaikan dalam rilis resminya serta lewat kepala humas korporat Adrian DW. Ketika dihubungi lagi untuk dimintai komentar lebih lanjut, Adrian masih tidak menjawab.

Permintaan Resume Medis yang Wajar & Tak Wajar

Faqih dari IDI memang mengakui asuransi kesehatan umumnya wajar meminta resume medis. Dalam praktiknya, permintaan itu sering terjadi. Namun, menurutnya, verifikator asuransi yang baik tak perlu meminta syarat tambahan berupa resume medis tersebut.

“Secara manajemen, setiap kali mau klaim diminta (resume medis) itu, berarti lemah verifikatornya,” ujarnya. Mestinya surat keterangan diagnosis dokter dan lampiran lain yang diperoleh dari rumah sakit sudah cukup untuk seorang pasien mengajukan klaim.

“Lalu, apakah permintaan resume medis itu adalah upaya wajar dari asuransi untuk memperumit proses klaim?” tanya saya.

“Saya tidak menuduh ke situ. Kalau permintaan ringkasan (resume) medis itu ada indikasi untuk mempersulit, silakan diselidiki saja. Tapi bicara normatifnya, harusnya tidak semua kasus dimintai ringkasan medis. Harusnya kasus-kasus yang dicurigai pihak asuransi saja. Apa iya semua kasus itu mesti dicurigai?” jawab Faqih.

Saya menemui salah seorang analis klaim, yang perusahaannya bekerja sebagai verifikator medis untuk sebuah perusahaan asuransi besar di Indonesia. Sebut saja namanya Melinda, sebab ia enggan menyebutkan nama asli. Melinda sendiri membenarkan perkataan Faqih tentang seringnya pihak asuransi meminta resume medis sebagai syarat tambahan klaim.

“Ya, dari situ kadang kita jadi tahu si artis ini sakit apa, si artis itu ternyata penyakitnya anu,” ungkapnya kepada saya.

Menurut Melinda, sudah jadi pengetahuan awam bahwa para analis klaim punya cara-cara untuk menolak klaim nasabah. Bahkan di perusahaannya bekerja, mereka punya daftar hitam nama-nama nasabah yang klaimnya harus diperhatikan agar tidak gampang dicairkan, dan ada daftar nasabah yang klaimnya mudah dicairkan.

Tak jarang ia punya pengalaman yang membuat perang batin. Sebagai analis klaim, Melinda harus berusaha membuat perusahaan asuransi yang menyewa perusahaannya tidak mengeluarkan klaim sepeser pun. Namun, tak jarang pula, ada kasus yang membuatnya resah karena tak menyetujui permohonan klaim tertentu. (Ia sebenarnya menceritakan beberapa kasus spesifik, yang tak bisa diungkap di artikel ini karena dapat membuka identitasnya.)

Sepanjang kariernya di dunia asuransi, Melinda tak pernah tahu kalau ada perusahaan asuransi yang pernah minta rekam medis seperti dalam kasus Frans. Sebab, dokter-dokter yang bekerja sebagai medis analis di perusahaannya atau perusahaan asuransi lain pasti tahu kalau rekam medis memang tak bisa diminta sembarangan ke rumah sakit.

Menanggapi kasus ini, Melinda punya pesan penting: menurutnya, perusahaan asuransi yang minta beragam syarat ketika seorang nasabah mengajukan klaim adalah hal wajar. Pendapatan perusahaan asuransi adalah dari biaya premi nasabah, dan klaim yang dicairkan akan mengurangi pendapatan itu. Tapi, pihak asuransi tak bisa menampik kalau alasan seseorang membeli asuransi adalah karena perasaan ingin aman.

“Yang paling perlu diperhatikan adalah polis, sebenarnya. Ini yang biasanya terlewat oleh konsumen, dan jadi celah bagi agen-agen atau asuransi nakal,” kata Melinda.

Penulis: Aulia Adam

Editor: Fahri Salam