Masuk tirto.id

Masuk tirto.id

tirto.id - Ifranius Algadri sudah punya asuransi saat didatangi seorang agen dari PT Allianz, pertengahan September 2016.

“Wah, Mas. Itu enggak masalah," bujuk si agen. "Di Allianz itu enggak masalah Mas mau punya satu, dua, tiga, empat, lima, enam, tujuh, delapan asuransi—itu enggak masalah, enggak melanggar hukum.”

“Loh, Mas. Entar bermasalah enggak klaimnya?” tanya Frans, panggilan sehari-hari Ifranius.

“Enggak, gampang. Mudah, kok.” Frans mengingat betul jawaban sang agen, yang waktu itu mengaku bernama Wilsan.

Produk pertama yang ditawarkan adalah Flexi Care. Sebelum urusan selesai, Frans kembali ditawarkan produk lain bernama Hospital and Surgical Care. Keduanya sempat bertemu tiga kali, hingga akhirnya Frans sudi membeli.

Sambil menunggu polis produk kedua, polis produk pertama datang. “Saya baca-baca, kok di ujung namanya Santi Marlia. Sedangkan yang nawarin namanya Wilsan?” kata Frans.

Ia kembali menanyakan hal itu kepada sang agen, yang berkilah bahwa ia adalah suami dari nama agen yang tertulis di polis tersebut.

“Sebenarnya dari awal itu aja dia udah enggak transparan."

Kasus salah nama itu juga sempat ditanyakan Frans kepada layanan konsumen Allianz lewat telepon. “Saya mau tanya buku polis saya (yang Hospital Surgical Care).”

“Sales-nya siapa?”

“Wilsan.”

Kemudian sang CS mengecek. “Oh. Di sini tidak ada namanya Wilsan atas polisnya, Mas. Adanya Santi Marlia.”

“Oh iya, saya baru ingat, itu katanya istrinya dia.”

“Mas, kok mau beli? Kan, yang kasih istrinya, bukan suaminya. Kalau ada masalah nanti gimana?”

Frans menjelaskan kalau ia hanya modal percaya dengan sang agen. Toh, penjelasannya baik.

“Emang banyak tuh, Mas, agen-agen nakal.”

“Lah, kalau banyak kenapa enggak disetop?”

Ia akhirnya meminta haknya untuk melakukan free look atas polisnya, tetapi disanggah sang CS.

“Dia bilang enggak bisa, karena sudah lewat masanya. Harusnya kalau mau free look pada 14 hari awal,” ujar Frans.

Akhirnya ia menanyakan kejelasan polis itu kepada sang agen. “Oh, bukunya sama saya, Pak,” Frans mengulang apa yang dikatakan agennya. “Sampai sekarang saya belum pernah dihubungi agennya lagi sejak saya marahin karena itu.”

Frans adalah salah satu pelapor dari kasus Allianz Life yang akhirnya membuat mantan presiden direktur PT Allianz Life Indonesia Joachim Wessling dan manajer klaim Yuliana Firmansyah ditetapkan tersangka oleh Polda Metro Jaya. Keduanya diadukan dengan pasal 62 UU 8/1999 tentang perlindungan konsumen.

Bermula dari tidak transparannya sang agen, kasus ini berujung pada ketidakpuasan Frans pada pelayanan Allianz. Sang agen juga tak pernah menjelaskan tentang syarat rekam medis yang pernah diminta pada Frans ketika ia ingin mengklaim biaya pengobatannya. Kejengkelan pada agen juga dialami Mariana, seorang wirausahawan dari Riau. Ia berperkara dengan PT Allianz Utama Indonesia dari tahap Badan Penyelesaian Sengketa Konsumen hingga melapor ke Mabes Polri.

Kasus yang dihadapi Frans dan Mariana punya benang merah tentang isi polis dan agen asuransi. Keduanya sempat berhubungan tidak baik dengan agen asuransi karena ada kekeliruan informasi yang diberikan agen.

Menurut Ketua Badan Mediasi dan Arbitrase Asuransi Indonesia (BMAI) Frans Lamury, apa yang dialami Frans dan Mariana adalah yang paling sering jadi musabab sengketa antara nasabah dan perusahaan asuransi.

“Kebanyakan nasabah itu tidak baca polisnya benar-benar. Alasannya terlalu tebal dan hurufnya kecil-kecil. Padahal, kan, tidak bisa begitu,” kata Lamury ketika ditemui di kantornya di Jakarta.

Permasalahan lain adalah ritme kerja agen asuransi, menurut Lamury. Para agen asuransi punya target nasabah tiap bulan, dan pendapatan mereka bergantung dari jumlah nasabah yang terjaring.

Misalnya, seorang agen cuma bisa bertemu tiga orang dalam satu hari karena menjelaskan polis secara lengkap. Padahal ia mungkin bisa bertemu 10 orang dalam hari yang sama. Alhasil, si agen menilai tidak perlu menjelaskan terlalu detail klausul-klausul polis.

“Agen kalau terlalu lama bertemu orang, dia kapan dapat bisnisnya? Misalnya, saya bertemu sepuluh, mungkin saya (cuma) dapat satu. Kalau saya ketemu tiga, mungkin saya enggak dapat apa-apa,” kata Lamury.

Kadang nasabah sendiri tak punya waktu banyak untuk mendengarkan penjelasan agen. Mau tak mau, agen harus menyingkat penjelasannya, yang bisa menarik perhatian calon nasabah. Bagi nasabah yang tertarik dan akhirnya membeli, permasalahan biasanya baru terjadi ketika proses klaim bermasalah.

“Ketika mau klaim biasanya baru sibuk buka-buka (polis) lagi,” katanya.

Abdul Basit, staf pengaduan dan hukum dari Yayasan Lembaga Konsumen Indonesia, punya pesan serupa untuk para konsumen. “Harusnya konsumen juga jeli sebelum beli produk. Kehati-hatian sebelum membeli itu penting."

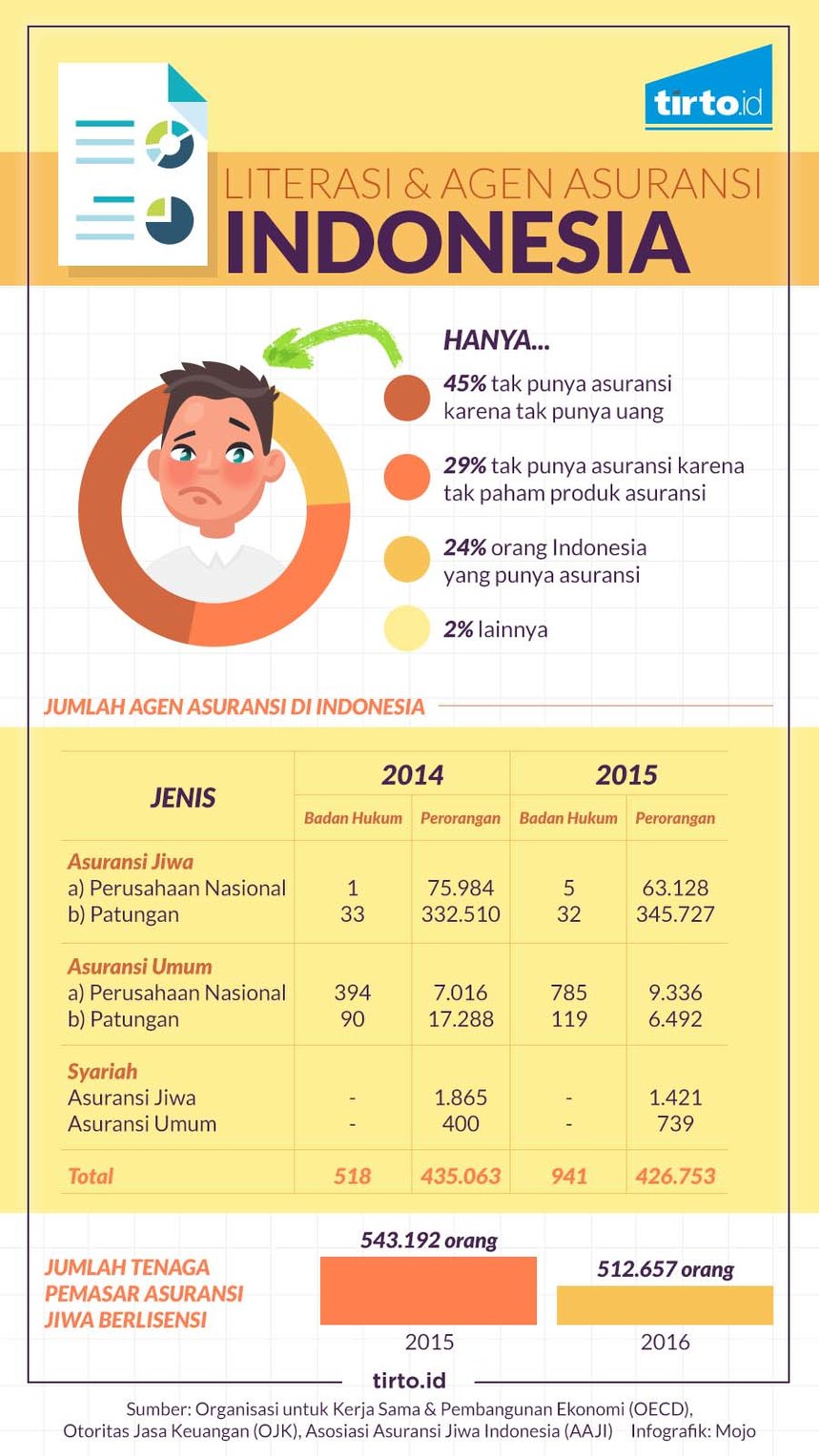

Literasi asuransi masyarakat Indonesia juga masih rendah, menurut Lamury. Dari dari Bank Indonesia, hanya 24 orang Indonesia yang punya asuransi, dan 29 persen tak punya asuransi karena tak paham produk asuransi. Sementara 45 persen tak punya asuransi karena tak punya uang.

“Masih banyak yang berpikir, 'Kalau membayar premi tiap bulan, tapi tidak bisa pakai karena tidak pernah sakit itu sebuah kerugian.' Padahal, perasaan aman yang muncul karena ada asuransi yang dibeli itu adalah sebuah keuntungan bagi nasabah. Hal-hal begini masih belum dipahami banyak orang. Makanya ada peran agen asuransi yang bisa memberikan pendidikan langsung kepada nasabah,” kata Lamury.

Masalahnya, masih banyak pula agen asuransi yang tak paham produk yang dijualnya. “Sering kali agen yang jadi masalah. (Padahal) mereka itu secara hukum adalah bagian dari asuransi,” ungkapnya.

Melinda—nama samaran—seorang analis klaim di sebuah perusahaan yang bekerja sebagai verifikator klaim sebuah asuransi besar di Indonesia, juga mengamini hal tersebut. Penjelasan agen yang tak merinci, menurutnya, sering jadi sumber masalah bagi para konsumen. Bahkan sebagian agen melakukannya dengan sengaja, kata Melinda.

“Jadi, bisa nanti agen tidak menjelaskan kalau ada syarat: pasien tidak boleh menderita penyakit seperti misalnya demam berdarah atau malaria. Penyakit-penyakit yang pasti banyak orang udah pernah kena,” jelas Melinda kepada saya.

Ia juga punya saran serupa dengan Basit: konsumen mau tak mau memang harus membaca detail polis sebelum menandatanganinya.

Penulis: Aulia Adam

Editor: Fahri Salam