tirto.id - Imam Baihaqi, 28 tahun, pegawai swasta di Jakarta sedang mendambakan sebuah rumah di kawasan Cilebut, Bogor, Jawa Barat, seharga Rp600 juta dengan tipe 75 sebagai rumah pertamanya. Sayang, uang tabungannya hanya cukup untuk membayar uang muka atau down payment (DP) sekitar 5 persen dari harga rumah. Ketentuan DP KPR yang saat ini berlaku adalah sebesar 15 persen untuk rumah tapak pertama.

Belakangan ia mendengar kabar soal Bank Indonesia (BI) yang akan menerapkan relaksasi kebijakan loan to value (LTV) atau financing to value (FTV)—rasio antara nilai pinjaman bank konvensional atau pembiayaan bank syariah yang dapat diberikan terhadap nilai agunan. Artinya dengan kelonggaran, maka ketentuan uang muka KPR bisa jauh lebih rendah atau tanpa sama sekali. Ia pun harap-harap cemas, agar bisa lolos dari jeratan uang muka KPR yang tinggi.

“Kalau DP rumah kan enggak bisa uangnya ngepas banget, karena ada berbagai biaya lain yang juga harus dibayar. Nah, itu yang bikin deg-degan uang muka rumah enggak pernah cukup,” kata Imam kepada Tirto.

BI pada akhir Juni mengeluarkan aturan baru tentang pelonggaran LTV dan FTV, sehingga nilai LTV atau FTV makin membesar. Semakin besar rasio LTV/FTV, maka semakin kecil DP yang harus dibayarkan oleh konsumen. Misalnya saat LTV dipatok 90 persen oleh bank, maka kewajiban DP nasabah KPR adalah 10 persen saja.

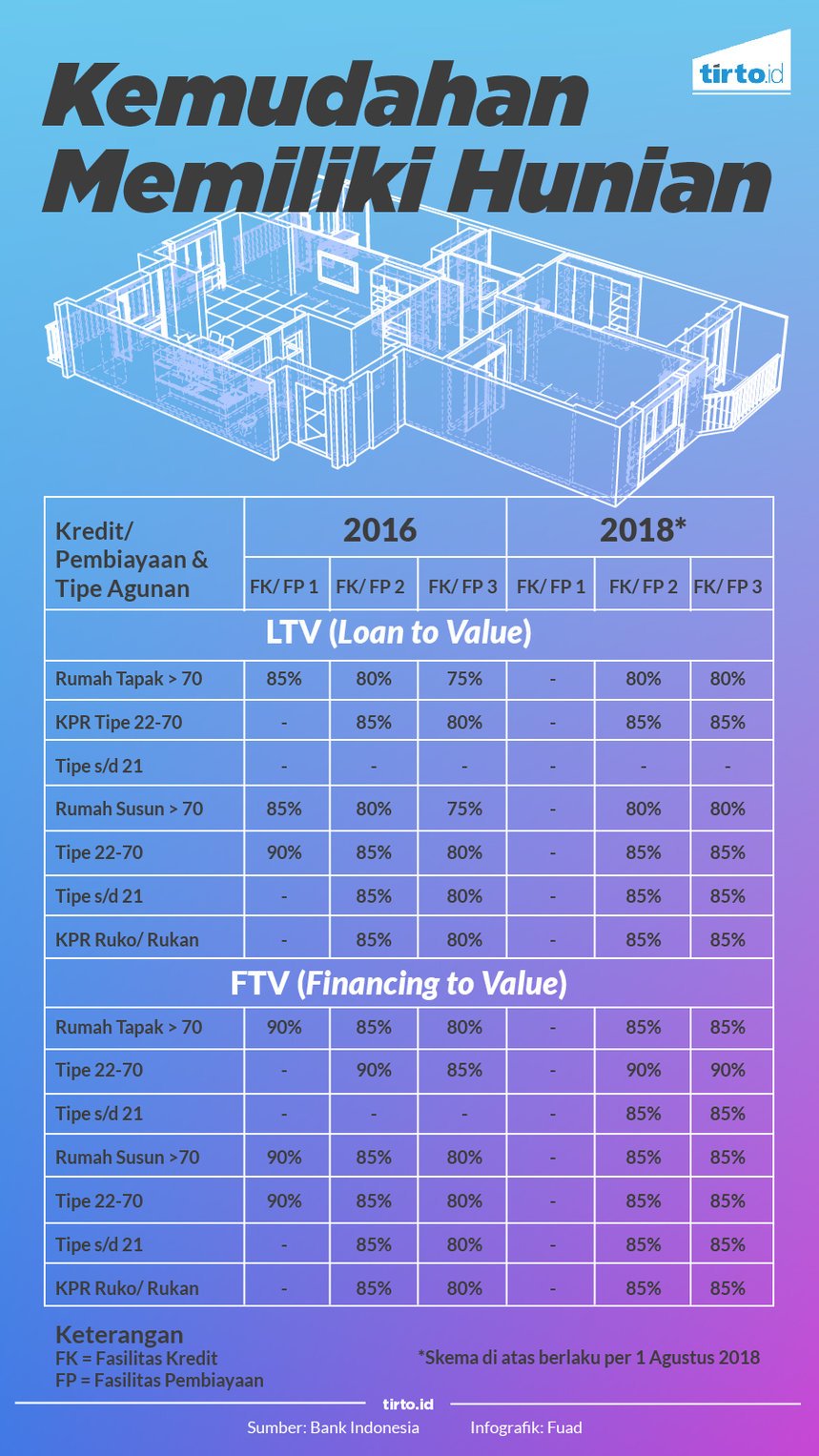

Pada aturan terbaru, BI memberikan kebebasan kepada perbankan untuk menentukan besaran uang muka maupun batas pendanaan LTV untuk pembelian hunian pertama kategori rumah tapak maupun rumah susun tipe di atas 70 meter persegi dan rumah susun tipe 22-70 meter persegi, mulai berlaku 1 Agustus. Perubahan ini adalah revisi dari ketentuan yang sudah pernah berlaku.

Ini artinya, seluruh masyarakat yang ingin membeli rumah untuk hunian pertama mulai dari rumah tapak dan rumah susun dengan luas lebih dari 70 meter persegi, luas 22-70 meter persegi, dan juga luas kurang dari 21 meter persegi, dengan besaran LTV maupun FTV yang dibebaskan kepada perbankan.

Padahal pada kebijakan relaksasi LTV 2016, BI hanya membebaskan besaran LTV dan FTV untuk kepemilikan pertama rumah tapak tipe 22-70 meter persegi dan juga membebaskan besaran LTV dan FTV untuk kepemilikan pertama, kedua dan seterusnya untuk rumah tapak tipe di bawah 21 meter persegi.

Pada relaksasi LTV 2016, BI masih membatasi LTV maupun FTV untuk kepemilikan pertama kategori rumah tapak maupun rumah susun dengan luas lebih dari 70 meter persegi, sebesar masing-masing 85 persen dan 90 persen. Ini artinya, pada relaksasi LTV 2016 lalu, masyarakat yang membeli hunian pertama kategori rumah tapak maupun rumah susun dengan luas di atas 70 meter persegi, masih dikenakan uang muka sebesar 15 persen untuk fasilitas LTV dan 10 persen untuk fasilitas FTV.

Relaksasi BI tahun 2016 juga masih mengatur batasan pemberian LTV maupun FTV sebesar masing-masing 90 persen untuk pembelian hunian pertama kategori rumah susun dengan luas antara 22-70 meter persegi. Ini artinya, masyarakat masih dibebankan uang muka sebesar 10 persen dalam pelonggaran kebijakan LTV 2016 kemarin.

Pelonggaran LTV 2018 yang mulai berlaku Agustus 2018 juga diberikan untuk pembelian hunian kedua dan seterusnya menjadi masing-masing maksimum 80 persen dan 85 persen untuk kategori rumah tapakdan apartemen dengan luas lebih dari 70 meter persegi. Untuk kategori rumah tapak dengan tipe 22-70 meter persegi dengan batasan pendanaan LTV atau FTV maksimum sebesar 85 persen dan 90 persen.

Sedangkan untuk pembelian kedua rumah susun kategori yang sama, fasilitas LTV dan FTV yang diberikan maksimum sebesar 85 persen. Pelonggaran LTV dan FTV juga berlaku bagi pembelian kedua dan seterusnya untuk kategori rumah tapak dan rumah susun dengan luas sampai dengan 21 meter persegi serta rukan maupun ruko, yang masing-masing maksimum sebesar 85 persen.

Namun, tidak semua bank bisa menikmati ketentuan pelonggaran LTV dan FTV ini. Sebab, fasilitas ini hanya berlaku bagi bank yang memiliki rasio kredit bermasalah atau non performing loan (NPL) net dan juga NPL gross KPR masing-masing kurang dari 5 persen.

"Jika tidak, maka bank tersebut harus mengikuti aturan LTV maupun FTV berdasarkan PBI 2015 di mana batas LTV dan FTV maksimum adalah 80-85 persen," kata Filianingsih Hendarta, Kepala Departemen Kebijakan Makroprudensial BI.

Selain itu, pelonggaran LTV maupun FTV kali ini juga memiliki ketentuan berupa kewajiban bank untuk memastikan tidak adanya pengalihan kredit oleh debitur kepada debitur lain di bank yang sama ataupun bank yang lain dalam jangka waktu minimal satu tahun, atau yang disebut sebagai holding periode.

"Ini untuk menghindari kenaikan harga properti yang tidak terkendali alias over price dan juga untuk memastikan LTV dan FTV ini tepat sasaran," imbuh Filianingsih.

Terkait batas maksimum pendanaan LTV/FTV dan besaran uang muka KPR diserahkan sepenuhnya kepada bank, BI mengimbau industri perbankan tetap memperhatikan kemampuan debitur untuk melakukan pembayaran. Intinya perbankan harus tetap menerapkan prinsip kehati-hatian dalam pemberian fasilitas kredit, meski sudah diberikan kebebasan soal LTV/FTV. BI juga meminta kepada industri perbankan, untuk tetap memperhatikan kelayakan usaha para pengembang atau developer dalam penerapan pencairan kredit konstruksi secara bertahap.

"Ini dilakukan untuk melindungi nasabah atau debitur dengan lebih maksimal, jangan sampai developer nakal memanfaatkan fasilitas ini. Bank harus memperhatikan ini dengan seksama," kata Filianingsih.

Untuk menghindari berbagai hal negatif yang timbul dari kebijakan pelonggaran LTV dan FTV ini, maka seluruh transaksi yang dilakukan berbagai pihak terkait KPR seperti bank, nasabah atau debitur dan juga pihak developer, wajib dilakukan melalui rekening perbankan termasuk pembayaran uang muka.

Respons Para Bankir

Kebebasan LTV atau FTV kepada perbankan, apakah memunculkan kebijakan DP Nol Persen oleh perbankan?

Santoso Liem, Direktur BCA berpendapat pelonggaran LTV di sektor properti akan memiliki multiplikasi ekonomi yang besar bagi Indonesia. Sebab, peningkatan pertumbuhan pasar properti turut mendorong pertumbuhan industri turunan lainnya seperti bahan bangunan dan sebagainya, sehingga mendorong laju pertumbuhan ekonomi.

Selain itu, relaksasi ini juga meningkatkan potensi konsumen karena kebutuhan rumah tinggal di Indonesia khususnya bagi masyarakat ekonomi kelas menengah dan menengah bawah, masih cukup besar. Namun, Santoso tak menampik, pelonggaran LTV bisa memicu risiko perbankan akan kredit bermasalah atau non-performing loan (NPL) nasabah KPR.

Alasannya sederhana, dengan uang muka lebih kecil atau ringan, maka cicilan rumah yang harus dibayarkan semakin besar dan waktu lamanya kredit menjadi semakin panjang. Risiko NPL bisa dimitigasi oleh bank dengan berbagai syarat dan ketentuan KPR yang diberlakukan oleh masing-masing bank.

“Besarnya DP, target market dan juga pengelolaan risiko menjadi perhatian bank terkait pelonggaran LTV ini. Ketentuan relaksasi LTV ini positif, sepanjang masing-masing bank menyikapi sesuai kebijakan internal dan bisa menjaga serta melakukan prudent banking,” kata Santoso kepada Tirto.

Bank-bank pelat merah atau Badan Usaha Milik Negara (BUMN) juga percaya diri dan antusias menyambut kebijakan baru BI. Direktur Keuangan PT Bank Rakyat Indonesia (BRI) Haru Koemahargyo mengungkapkan, kisaran pelonggaran LTV yang tengah dikaji perseroan adalah sebesar 90-95 persen atau tetap membebankan uang muka sebesar 5-10 persen kepada nasabah KPR.

Demikian pula dengan PT Bank Tabungan Negara (BTN), yang rencananya tetap akan mengenakan uang muka kepada nasabah sebesar satu persen. Direktur Consumer Banking BTN, Budi Satria mengatakan, uang muka tetap diperlukan sebagai bentuk edukasi kepada nasabah agar lebih bertanggungjawab atas kewajiban pinjaman.

"Karena ada dana sendiri milik debitur yang harus disiapkan walaupun jumlahnya kecil sekali dibanding nilai pinjamannya. Dengan pengenaan uang muka diharapkan nasabah menjadi lebih bertanggungjawab untuk menyelesaikan angsuran pinjamannya," kata Budi kepada Tirto.

Targetnya ketentuan DP sebesar 1 persen di BTN sudah bisa diberlakukan bagi calon konsumen KPR pada Agustus. Menurut Budi, pelonggaran kali ini merupakan insentif yang diperlukan perbankan saat ini agar menggeliatkan kembali bisnis properti yang telah dilanda kelesuan selama beberapa tahun belakangan.

Dengan tambahan relaksasi LTV ini, BTN pun berancang-ancang untuk merealisasikan target pertumbuhan KPR sebesar 23 persen sepanjang tahun 2018 ini dan menjaga rasio NPL di bawah 3 persen, sehingga dapat melakukan pelonggaran LTV untuk KPR.

Namun, Budi mengingatkan terdapat faktor yang harus menjadi catatan dan perhatian pasca kebijakan BI, yaitu kecepatan dan kemudahan dalam hal pengurusan legalitas usaha atau legalitas lahan dan perizinan di sektor properti. Sebab, kalaupun uang muka rumah diringankan tetapi masalah legalitas, lahan dan perizinan lainnya terhambat, maka kebijakan ini menjadi tidak berarti banyak.

Sama dengan perbankan, pihak pengembang perumahan juga menyambut positif. Sekretaris Perusahaan Intiland Development, Theresia Rustandi menghitung, pelonggaran LTV bakal meningkatkan penjualan hunian sebesar 10-15 persen. Relaksasi LTV ini diharapkan dapat memberikan dorongan yang positif kepada sektor properti agar lebih bergairah, pasca dilakukannya relaksasi LTV sektor properti di 2016.

“Seperti diketahui, industri properti didukung oleh 140-an industri turunan lainnya seperti semen, bahan bangunan dan sebagainya. Sehingga, aktivitas ekonomi juga akan terbantu,” kata Artadinata Djangkar, Direktur Senior Ciputra Group kepada Tirto.

Ekonom Samuel Aset Manajemen, Lana Soelistianingsih malah mewanti-wanti kebijakan pelonggaran LTV agar tepat sasaran. Ia berpendapat konsumen pembeli rumah pertama semestinya memiliki uang untuk dibayarkan sebagai uang muka membeli hunian.

Bila konsumen pembeli hunian pertama tersebut tidak memiliki dana untuk membayar uang muka, maka bisa jadi konsumen tersebut masuk kategori subprime atau kelompok orang yang sebetulnya memang tidak mempunyai kemampuan untuk membayar cicilan. Uang muka berfungsi sebagai tanda kesanggupan membayar dan juga meringankan beban cicilan yang dibayarkan setiap bulan.

“Di Amerika Serikat kasus subprime mortgage pernah terjadi dan itu memiliki efek yang negatif baik terhadap NPL perbankan maupun juga terhadap pertumbuhan ekonomi,” kata Lana.

Aturan bebas LTV/FTV yang diserahkan ke perbankan yang semakin luas untuk semua tipe pembelian rumah pertama, BI tentu sudah menghitung risiko dari "bola panas" yang kini ia diserahkan ke tangan perbankan.

Editor: Suhendra