Masuk tirto.id

Masuk tirto.id

tirto.id - Donald sudah sangat jarang mendatangi bank. Terakhir kali ia datang ke bank Juni 2017, itu pun gara-gara mau mengorek informasi produk investasi reksa dana. Warga Tangerang Selatan ini lebih memilih layanan digital daripada harus repot-repot datang ke sebuah kantor cabang bank.

“Sudah jarang banget ke bank. Apa-apa sekarang sudah bisa pakai mobile banking. Mau bikin kartu kredit juga ada di mal. Beli reksa dana juga sekarang bisa lewat handphone,” kata pria berumur 30 tahun ini kepada Tirto.

Rupanya Donald tak sendirian. Agus, 54 tahun, sudah tidak ingat lagi kapan dirinya mendatangi bank. Warga asal Bandung ini hanya mengingat mendatangi bank ketika dirinya akan menjual mobil.

Seiring dengan perkembangan teknologi, minat masyarakat atau nasabah dalam mendapatkan layanan perbankan dengan cara konvensional perlahan mulai berubah. Nasabah kini lebih menyukai layanan perbankan secara elektronik atau digital.

Selain sangat mengedepankan mobilitas, layanan secara digital pun dapat diakses secara langsung dengan beberapa sentuhan tangan dari genggaman ponsel pintar. Belum lagi, soal layanan jasa keuangan berbasis digital atau fintech yang kini kian berkembang.

Dengan segala kemudahan tersebut, pengguna transaksi digital atau e-banking tumbuh sangat pesat. Otoritas Jasa Keuangan (OJK) mencatat pengguna e-banking pada2016 mencapai 50,4 juta nasabah, tumbuh 270 persen dari 13,6 juta nasabah pada 2012. Frekuensi transaksi penggunaan e-banking juga naik signifikan. Pada 2016, volume transaksi e-banking tumbuh 169 persen menjadi 405,4 juta transaksi, dari 150,8 juta transaksi pada 2012.

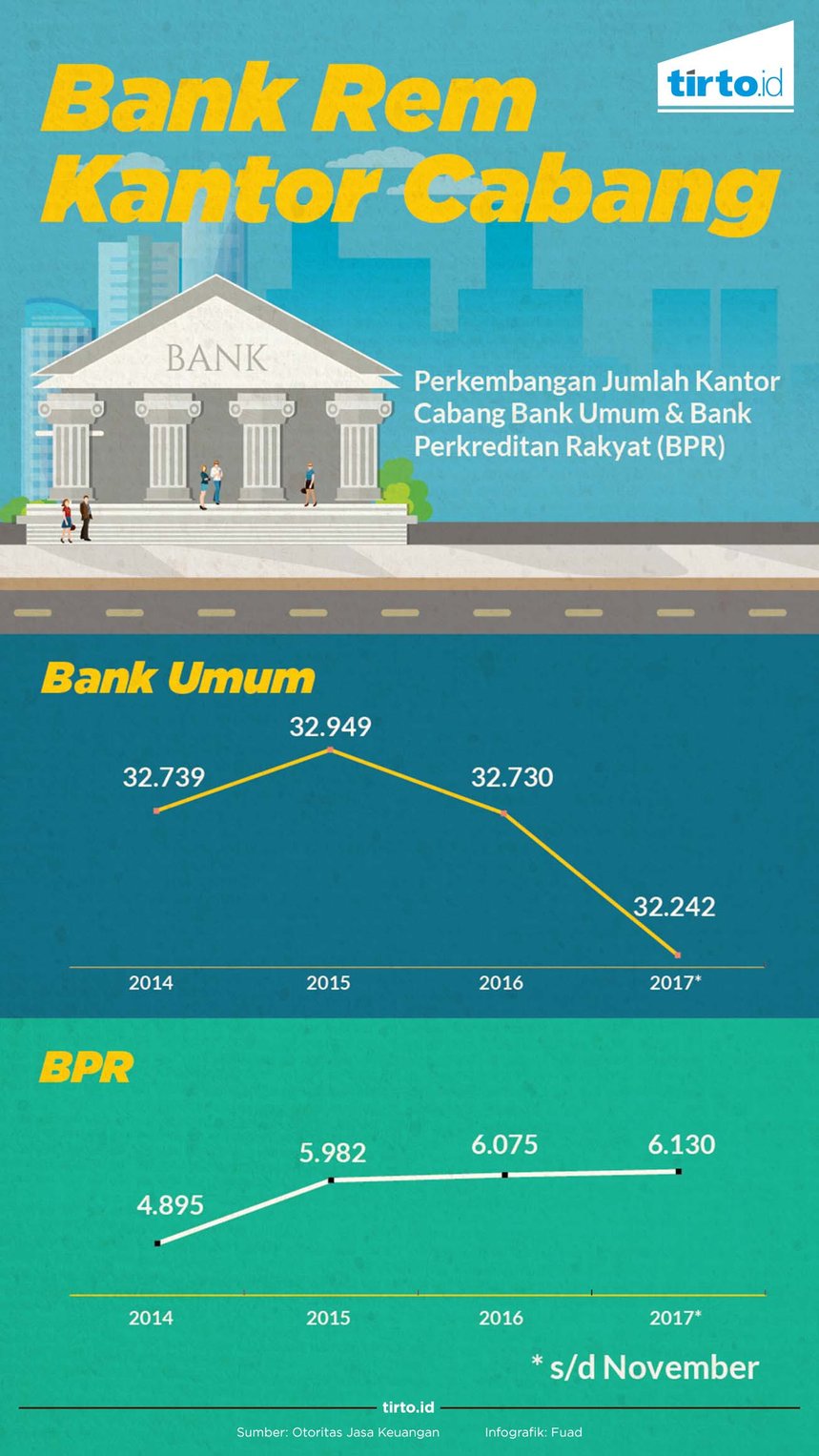

Konsekuensi adanya tren peningkatan penggunaan transaksi digital, jumlah kantor bank di Tanah Air mulai menyusut. OJK mencatat jumlah kantor bank umum pada November 2017 hanya 32.242 kantor, jumlah ini turun 2 persen dari posisi Desember 2016 yang sempat mencapai 32.730 kantor. Sementara itu, jumlah kantor Bank Perkreditan Rakyat (BPR) tercatat masih sedikit menanjak, yakni sebanyak 6.130 kantor, naik 1 persen. Namun, tren kenaikan jumlah kantor BPR dalam lima tahun terakhir dalam tren melambat.

“Sejak 2014, memang pertumbuhan kantor-kantor bank baru di Indonesia makin tipis seiring dengan penetrasi internet yang semakin meningkat,” kata David Sumual, ekonom dari PT Bank Central Asia Tbk. (BBCA) kepada Tirto.

Jumlah kantor bank memang saat ini mengalami penurunan, tapi kondisi tersebut diperkirakan hanya terjadi sementara. Menurut David, penambahan kantor baru masih diperlukan, terutama di pelosok-pelosok daerah yang belum banyak penetrasi bank.

Alasannya, masih banyak wilayah di Indonesia yang masih kesulitan untuk mendapatkan akses internet. Selain itu, layanan secara langsung juga dibutuhkan karena tidak sedikit masyarakat yang masih belum melek internet. Berdasarkan survei dari Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) 2016, penetrasi pengguna internet di Indonesia mencapai 132,7 juta orang, atau 51,7 persen dari populasi.

Namun, memang kondisi yang terjadi di Indonesia belum semasif dari sebuah perubahan era digital dalam perbankan. Bila melihat yang terjadi di dunia luar seperti Uni Eropa, efisiensi perbankan dari kehadiran digitalisasi telah memakan korban pekerja sektor perbankan. Tahun lalu, Uni Eropa telah menutup 9.100 kantor cabang, sehingga jumlah kantor cabang yang ada tinggal 189.000 kantor bank, atau turun 4,6 persen dari jumlah kantor bank pada akhir 2015.

Dalam laporan Reuters yang berjudul EU banks close branches, cut jobs as customers go online pengurangan kantor cabang di Eropa disebabkan meningkatnya jumlah nasabah yang memilih transaksi digital. Selain itu, suku bunga yang anjlok juga memaksa bank untuk menutup kantor cabang demi mengurangi biaya. Namun, tak menutup kemungkinan itu pun akan terjadi di Indonesia. Saat ini memang, perbankan masih sebatas mengerem laju ekspansi pembukaan kantor cabang, seperti yang dilakukan oleh Bank Mandiri.

Managing Director Distributions PT Bank Mandiri Tbk. (BMRI) Hery Gunardi mengatakan memang pihaknya masih menambah sedikitnya 50 kantor baru pada 2018. Namun, jumlah itu sudah menciut dibandingkan ekspansi pembukaan kantor cabang tahun sebelumnya.

“Untuk kantor cabang mikro dan reguler baru mungkin enggak sampai 50 kantor pada tahun ini. Kalau tahun lalu, bisa tambah sekitar 100 kantor. Memang trennya begitu, makin lama makin sedikit,” tuturnya kepada Tirto.

Hery menjelaskan strategi BMRI ke depannya memang akan fokus ke dalam pengembangan transaksi digital. Salah satu cara yang akan ditempuh di antaranya menggeser belanja modal dari pembangunan fisik ke pembangunan digital.

Biaya untuk membangun satu kantor baru tidak sedikit, yakni sekitar Rp1,5 miliar-Rp2 miliar. Apabila Bank Mandiri menahan pembangunan 50 kantor baru, maka akan ada dana sebesar Rp75-100 miliar yang dapat dialokasikan untuk pengembangan IT.

Persoalan pergeseran layanan digital perbankan sudah menjadi konsen otoritas seperti OJK sejak tahun lalu. OJK sudah mencoba mendorong agar perbankan menerapkan layanan perbankan digital atau digital branch, yaitu kantor atau unit

bank yang khusus menyediakan dan melayani transaksi dengan digital banking.

OJK telah menerbitkan Panduan Penyelenggaraan Digital Branch oleh Bank Umum melalui surat No. S-98/PB.1/2016 tanggal 21 Desember 2016 yang ditujukan kepada seluruh Direktur Utama Bank Umum. Dorongan OJK ini tentu sangat beralasan apalagi kini dunia jasa keuangan semakin semarak dengan hadirnya layanan digital keuangan financial technology (fintech).

Dalam dua tahun terakhir ini, perusahaan fintech terus menjamur. Mereka melayani sejumlah pekerjaan yang biasanya dikerjakan oleh perbankan, mulai dari transfer dana, kredit hingga pengelolaan aset.

“Untuk saat ini, mungkin belum akan menggerus pangsa pasar perbankan, porsi fintech masih sangat kecil. Namun jika perbankan tidak antisipatif, tidak menutup kemungkinan bisa jadi tergerus ke depannya,” jelas David.

Pendirian kantor bank baru bakal tidak relevan lagi beberapa tahun ke depan. Apalagi di saat bersamaan persoalan keamanan data atau transaksi semakin terjamin, para nasabah tentu akan sulit melepas kenyamanan menikmati jasa keuangan dengan layanan digital. Pengurangan laju kantor cabang bank jadi sinyal kuat bahwa perubahan di sektor perbankan sudah dan sedang terjadi.

Penulis: Ringkang Gumiwang

Editor: Suhendra