Masuk tirto.id

Masuk tirto.id

tirto.id - Wati, seorang manajer keuangan di salah satu perusahaan swasta, sempat menikmati fasilitas pajak penghasilan (PPh) Final Usaha Mikro Kecil dan Menengah (UMKM) pada 2016. Namun, aa mengaku biaya PPh yang harus dibayar kala itu lebih berat ketimbang biasanya.

“Karena omzet perusahaan turun [di bawah Rp4,8 miliar] pada 2015, maka kami dikenakan PPh final pada 2016-nya. Ketika membayar, biaya pajaknya ternyata lebih besar. Kami cukup keberatan ketika itu,” katanya kepada Tirto.

Namun kini, kondisi perusahaan di tempat Wati bekerja sudah mulai membaik. Omzet mulai terkerek sampai dengan di atas Rp4,8 miliar per tahun. Dengan kata lain, perusahaan Wati kembali lagi membayar pajak sesuai dengan PPh badan.

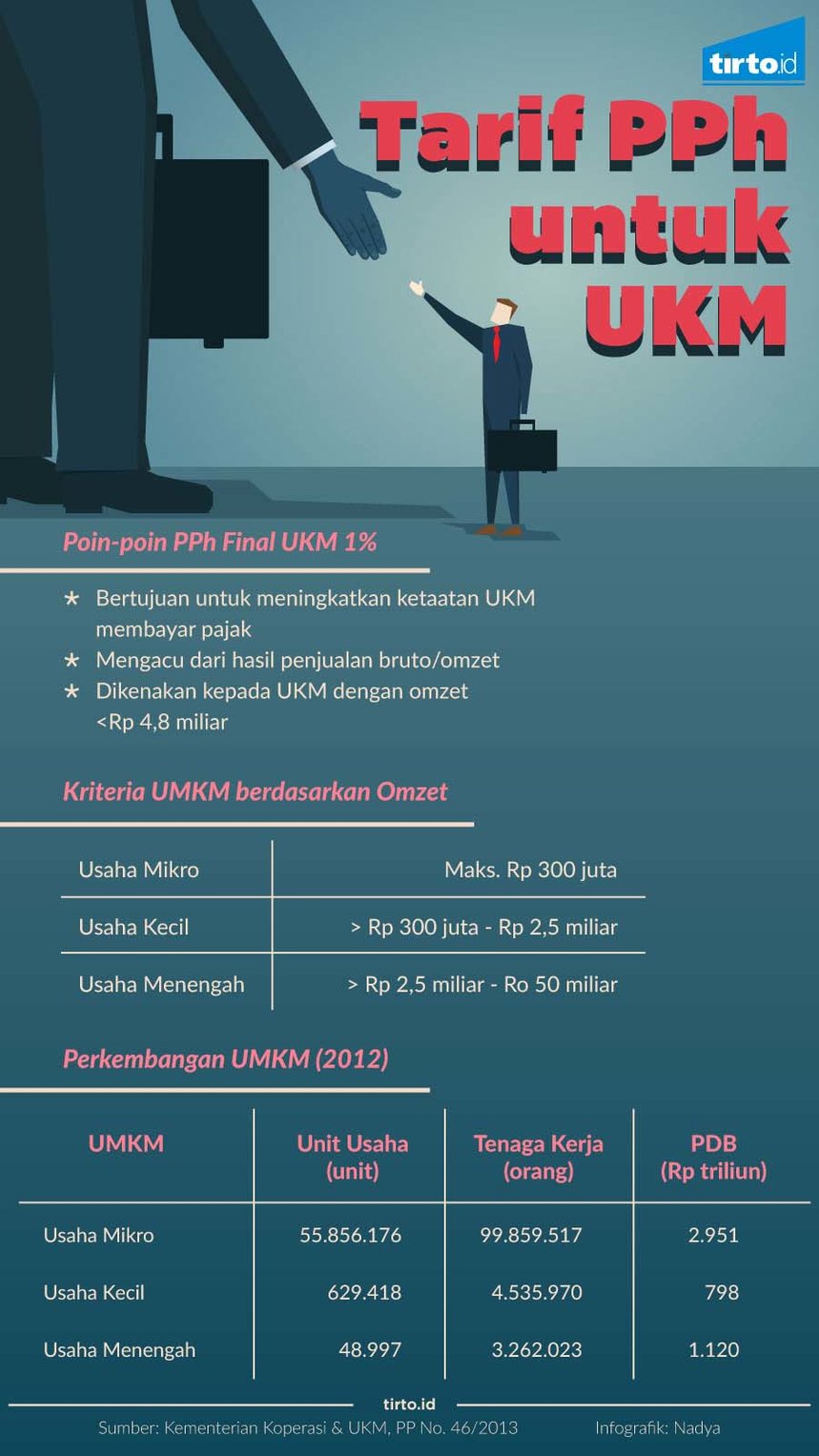

Pemerintah telah menerbitkan Peraturan Pemerintah (PP) No. 46/2013 tentang Pajak Final UMKM bertujuan untuk memberikan kemudahan bagi UMKM dalam membayar pajak ataupun melaporkan kewajiban pajaknya.

Dengan PP No. 46/2013 itu, wajib pajak—orang pribadi atau badan usaha tidak tetap—yang memiliki omzet di bawah Rp4,8 miliar per tahun dapat membayar PPh dengan tarif sebesar 1 persen dari omzet yang diterima.

Selain kemudahan dan menjadi pembelajaran UMKM tentang perpajakan, diterbitkannya PP No. 46/2013 itu juga bertujuan untuk menciptakan rasa keadilan bagi wajib pajak lainnya yang telah membayar pajak. Saat aturan ini terbit, ditjen pajak dipegang oleh Fuad Rahmany lima tahun lalu. Saat itu Fuad menilai para buruh pabrik yang penghasilannya relatif kecil tapi sudah kena kategori penghasilan kena pajak, harus menyetor pajak penghasilan.

Alasan keadilan ini masih bisa diperdebatkan, terutama dalam konteks lain terkait para pelaku usaha yang memiliki ragam spektrum penghasilan dari puluhan juta, ratusan juta, hingga miliaran rupiah. Menurut Michael Thom dalam bukunya Tax Politics and Policy (2017) menyebutkan bahwa pemungutan pajak dapat dikatakan adil bila pemungutan pajak oleh negara dapat disesuaikan dengan kapasitas finansial atau penghasilan neto wajib pajak.

Artinya, semakin tinggi penghasilan dan aset yang dimiliki, maka harusnya semakin besar pula pajak yang harus dibayar wajib pajak. Berhubung PPh Final dihitung langsung dari peredaran bruto atau omzet, maka konsep PPh Final saat ini bisa dikatakan belum sesuai dengan konsep keadilan.

Dengan besaran pajak yang berdasarkan omzet saja, maka besar kecilnya penghasilan neto wajib pajak tidak punya peran dalam menentukan pajak yang disetor. Padahal bisa saja wajib pajak UMKM yang sedang mengalami kondisi bisnis yang tak sedang baik, PPh Final tetap harus dibayar oleh UMKM.

Namun, dampak PPh Final tidak lantas memberatkan wajib pajak dalam membayar pajak. Pada kondisi tertentu, PPh final malah justru malah meringankan bila dibandingkan dengan perhitungan PPh Orang Pribadi yang mengacu dari Pasal 17 Undang-undang PPh. Sebelum adanya PP No. 46/2013 wajib pajak UMKM memakai skema PPh orang pribadi.

Berdasarkan penelitian yang dilakukan Akhmad Syarifudin, dosen dari STIE Putra Bangsa Kebumen mengungkapkan wajib pajak yang memiliki margin keuntungan di atas 10 persen malah bisa mendapatkan potensi penurunan setoran pajak dari penerapan PPh Final.

“Sedangkan bagi wajib pajak yang memiliki margin keuntungan kurang dari 10 persen, maka pajak terutangnya cenderung meningkat dengan PPh Final, ketimbang dengan menggunakan PPh orang pribadi atau badan,” kata Akhmad.

Penelitian Akhmad yang bertujuan untuk menguji seberapa besar dampak PP No. 46/2013 terhadap wajib pajak UMKM ini, menggunakan metode kualitatif deskriptif dan eksplanatori.

Misal, Tuan A—wajib pajak orang pribadi—memiliki omzet sebesar Rp4,8 miliar per tahun. Apabila menggunakan skema Pajak Final, maka PPh yang harus dibayar Tuan A mencapai Rp48 juta yang diambil 1 persen dari omzet.

Namun, apabila Tuan A menggunakan PPh Orang Pribadi yang mengacu dari Pasal 17 UU PPh, maka PPh yang harus dibayar wajib pajak tersebut berdasarkan penghasilan neto, bukan dari omzet seperti pada ketentuan PPh Final.

Dengan asumsi profit margin 5 persen dari omzet Rp4,8 miliar, maka PPh yang harus dibayar Tuan A sebesar Rp24,25 juta, atau lebih kecil dari PPh yang harus dibayar melalui PPh Final sebesar Rp48 juta. Sementara itu, apabila Tuan A memiliki profit margin 10 persen dari omzet Rp4,8 miliar, maka PPh yang dibayar sebesar Rp60,25 juta, lebih besar dari PPh yang harus dibayar apabila memakai PPh Final.

Artinya bila margin profit Tuan A di bawah 5 persen, maka skema PPh Final justru memberatkan. Namun, apabila margin profit Tuan A di atas 10 persen, maka PPh Final meringankan dirinya. Persoalannya, yang sekarang berlaku bagi pelaku usaha UMKM adalah mengacu pada ketentuan PPh Final.

Bagaimana dampaknya bagi UMKM apabila tarif PPh Final UKM itu dilonggarkan menjadi 0,5 persen dari 1 persen?

Menteri Keuangan Sri Mulyani memang punya rencana memangkas tarif PPh Final menjadi 0,5 persen dari sebelumnya 1 persen bagi UMKM, terutama yang fokus di e-commerce. Penurunan tarif PPh Final bertujuan agar daya saing pelaku UMKM nasional bisa meningkat, sehingga dapat bersaing atau mengimbangi produk-produk impor yang masuk Ke Indonesia pada era digital saat ini.

Apabila batas threshold PPh Final masih dengan omzet maksimal Rp4,8 miliar per tahun, pelonggaran tarif PPh Final menjadi 0,5 persen akan membuat setoran pajak yang dikeluarkan UMKM lebih rendah.

Pada ilustrasi sebelumnya, apabila tarif PPh Final sebesar 0,5 persen diterapkan, maka UMKM yang memiliki margin keuntungan di atas 5 persen, maka akan lebih ringan dengan PPh Final.

Contoh, Tuan B—wajib pajak orang pribadi—memiliki penjualan bruto sebesar Rp4,8 miliar per tahun. Apabila tarif PPh final 0,5 persen, maka pajak yang harus dibayar Tuan B sebesar Rp24 juta, lebih kecil dari nilai PPh Pasal 17 sebesar Rp24,25 juta. Padahal bila memakai skema pajak 1 persen yang berlaku saat ini, Tuan B masih harus menyetorkan pajak Rp48 juta.

Rencana penurunan tarif PPh Final UKM tentunya disambut positif bagi wajib pajak UMKM. Bisa dibilang penurunan tarif ini menjadi bentuk dukungan pemerintah bagi UMKM dengan harapan dapat menggairahkan ekonomi.

“Seyogianya penurunan ini diperuntukkan bagi seluruh wajib pajak UMKM, termasuk pelaku bisnis konvensional agar tercipta kesetaraan,” tutur Direktur Eksekutif Center for Indonesia Taxation Analysis (CITA) Yustinus Prastowo kepada Tirto.

Meski begitu, revisi PP No. 46/2013 jangan hanya mengurangi tarif saja, tapi juga diatur secara lebih rinci agar lebih adil. Dengan demikian, pemajakan negara dapat lebih sesuai dengan kapasitas keuangan wajib pajak.

Misalnya, pelaku UMKM dengan omzet di bawah Rp300 juta per tahun mendapatkan tarif 0,25 persen. Sementara UMKM dengan omzet Rp300 juta-Rp600 juta dikenai 0,5 persen, dan UMKM dengan omzet di atas Rp1,8 miliar-Rp4,8 miliar dikenai 1 persen.

Upaya mengurangi tarif PPh Final UMKM berpotensi meningkatkan daya saing UMKM terhadap barang-barang impor. Bahkan pengurangan tarif bisa juga akan meningkatkan pemasukan kas negara dari pajak dengan makin banyaknya pelaku UMKM yang patuh membayar pajak.

Pada April tahun lalu total wajib pajak yang terdaftar mencapai 36 juta lebih, tapi wajib pajak orang pribadi non karyawan tak sampai 1 juta wajib pajak. Rencana pemangkasan tarif ini nantinya tak hanya akan menciptakan keadilan tapi bisa meningkatkan penerimaan negara terutama dari pelakuusahamitramarketplace e-commerce.

Penulis: Ringkang Gumiwang

Editor: Suhendra