Masuk tirto.id

Masuk tirto.id

tirto.id - Satu hari, Dita sempat keki usai memasukkan kartu di sebuah Anjungan Tunai Mandiri (ATM) milik bank pelat merah. Setelah menekan tombol nominal penarikan uang, muka layar ATM tertulis "Saldo Anda Tidak Mencukupi Untuk Melakukan Transaksi Ini".

Sial memang, padahal ia tidak memiliki uang sepeserpun di dompet. Seingatnya, saldo yang tersisa di rekeningnya masih tersisa sekitar Rp100 ribuan. Uang yang ditarik Dita di atas dari "saldo minimum ditahan".

“Agak keki juga waktu itu. Lagi butuh-butuhnya duit, tapi enggak bisa ambil. Padahal masih ada Rp100 ribu di rekening. Lumayan besar itu buat saya yang masih menjadi mahasiswi,” kata perempuan berusia 30 tahun itu kepada Tirto.

Ia mengaku sampai saat ini masih tidak paham mengapa bank masih memiliki kebijakan menahan saldo. Padahal, setiap bulan, bank juga selalu memotong uang di rekening untuk biaya administrasi.

Menurut Kamus Bank Indonesia, saldo rekening adalah jumlah yang ada pada akun setelah pembebanan biaya jasa penarikan, pendebitan dan pengkreditan setoran, serta hasil kliring penarikan cek.

Selain itu, saldo rekening juga dapat digunakan untuk rekonsiliasi dengan membandingkan laporan bank dengan buku cek. Sedangkan saldo mengendap atau saldo ditahan, adalah saldo tabungan yang tidak bisa ditarik nasabah.

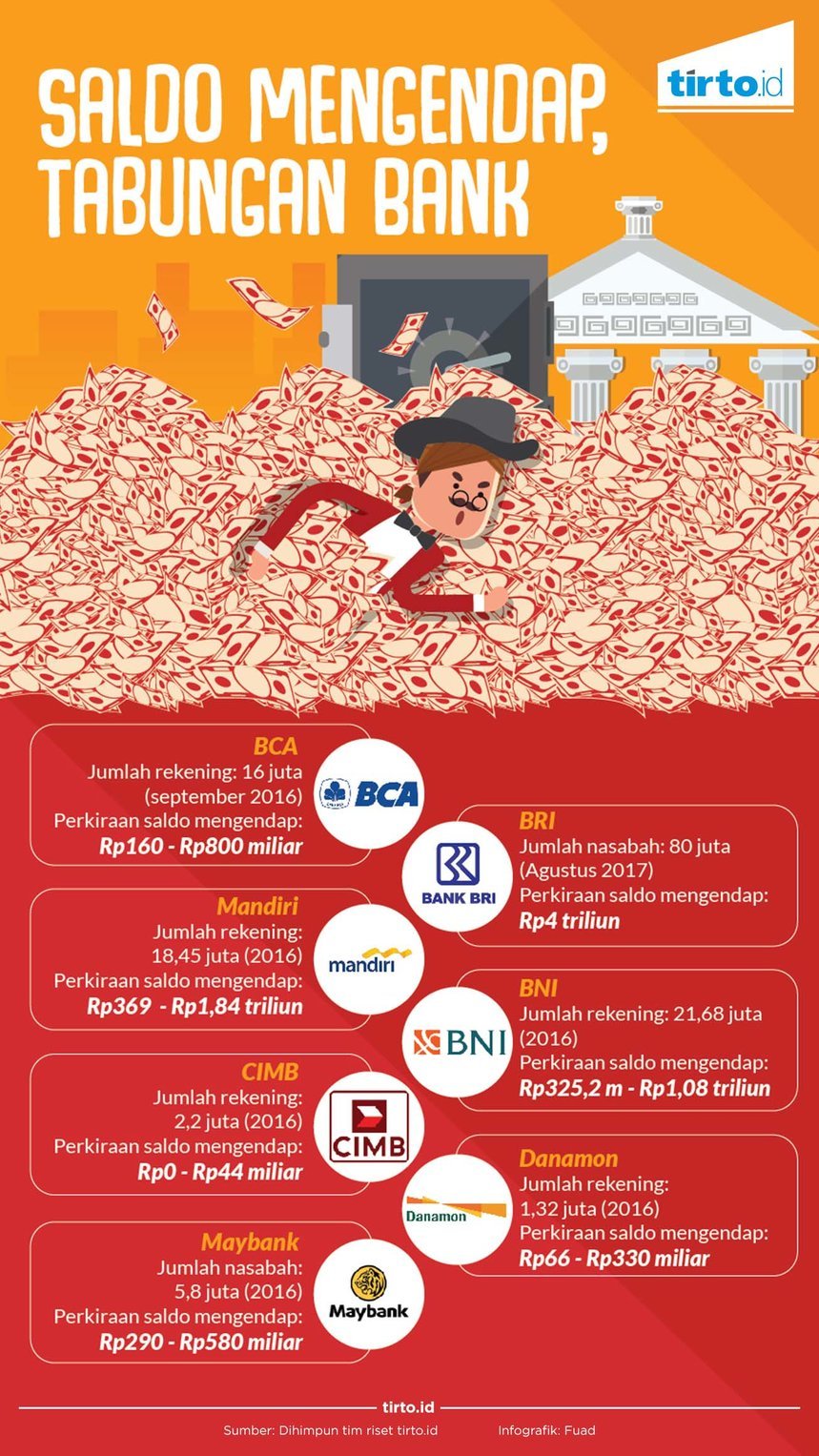

Berdasarkan penelusuran Tirto, besaran saldo yang dibuat mengendap oleh bank sangat beragam, tergantung bank. Bank-bank BUMN misalnya, Tabungan Mandiri mematok saldo ditahan sebesar Rp100.000. Ada juga Simpedes BRI sebesar Rp50.000, dan BNI Taplus Rp15.000,.

Bank swasta juga tak jauh berbeda, untuk tabungan Tahapan BCA, bank ini mematok saldo mengendap Rp50.000. Saldo ditahan untuk tabungan Danamon Lebih sebesar Rp50.000, dan masih banyak lainnya.

Apa dalih perbankan menerapkan saldo ditahan?

Otoritas Jasa Keuangan (OJK) menjelaskan penerapan saldo ditahan merupakan kebijakan masing-masing bank. Dalam hal ini, OJK selaku badan pengawas lembaga keuangan, sama sekali tidak mengatur besaran tertentu untuk saldo ditahan.

“Ini masalah kebijakan masing-masing bank. Kami enggak atur itu. Tapi yang pasti, saldo ditahan memang untuk menutupi overhead cost bank dalam mengelola deposan,” kata Heru Kristiana, Kepala Eksekutif Pengawas Perbankan OJK kepada Tirto.

Overhead cost yang dimaksud Heru adalah biaya operasional yang bersifat rutin, selain biaya bunga. Contohnya, biaya umum dan administrasi, tenaga kerja, biaya sewa, biaya penyusutan aset dan peralatan kantor, termasuk biaya cetak buku tabungan dan lain sebagainya.

Untuk itu, besaran saldo ditahan tiap bank bisa berbeda-beda, tergantung dari strategi masing-masing bank untuk meningkatkan daya saing produknya. Salah satu cara untuk meningkatkan daya saing itu adalah mengembangkan produk berbasis teknologi informasi.

“Dengan teknologi informasi, semua biaya bisa diminimalisir, bahkan bisa gratis, karena beberapa biaya kegiatan seperti cetak buku tabungan, promosi dan lain-lain bisa dikurangi atau dihilangkan,” tutur Heru.

Salah satu contoh adalah rekening tabungan Xtra Pandai dari CIMB Niaga. Calon nasabah tanpa perlu ke bank untuk bisa mendapatkan rekening. Selain itu, tabungan itu juga bebas biaya, mulai dari gratis biaya di bawah saldo minimum, administrasi bulanan, penutupan rekening dan lainnya.

Direktur PT Bank Central Asia Tbk. (BCA) Santoso menjelaskan saldo yang mengendap atau ditahan bertujuan untuk memberikan kesempatan bagi nasabah agar rekening mereka tetap aktif.

“Setiap bulan kan ada biaya administrasinya. Itu dipotong langsung ke saldo rekening. Kalau saldo rekening nol rupiah, lalu 2-3 bulan masih tetap nol rupiah juga, maka konsekuensinya rekening itu ditutup,” ujarnya.

Sebagian besar rekening tabungan di perbankan yang ada di Indonesia memiliki biaya administrasi bulanan. Besaran biaya yang dibebankan kepada nasabah itu tergantung dari produk atau layanan yang diambil.

Sebagai contoh, apabila nasabah memilih tabungan Tahapan BCA, maka biaya administrasi per bulan sebesar Rp15.000 untuk kartu silver. Sedangkan tabungan lainnya, Tahapan Xpresi memiliki biaya administrasi sebesar Rp5.000 per bulan.

Tabungan Tahapan BCA mematok saldo ditahan sebesar Rp50.000, sedangkan Tahapan Xpresi sebesar Rp10.000,. Nasabah Tahapan BCA memiliki waktu sekitar 5-6 bulan untuk mengisi tabungannya, sebelum ditutup. Sementara bagi nasabah Tahapan Xpresi, waktu yang diberikan sekitar 4-5 bulan sebelum rekening ditutup.

“Kami menyadari betul, pada waktu-waktu tertentu, nasabah mungkin terpaksa mengambil seluruh saldo di rekeningnya karena kebutuhan. Tapi kan, itu hanya sementara, sesudah itu nabung lagi,” jelas Santoso.

Segala Biaya dan Denda Bank

Selain saldo ditahan, nasabah juga mengeluhkan adanya denda dari ketentuan saldo minimum ditahan. Bahkan, ketika ingin menutup rekening, tetap ada biaya yang menanti. Ini juga yang menjadi alasan kenapa saldo ditahan seperti uang ‘hilang’.

Tabungan Mandiri misalnya menetapkan denda Rp5.000 per bulan apabila saldo nasabah sebesar Rp100.000 atau di bawahnya. Denda atau penalti rekening pasif bertambah Rp5.000 apabila saldo kurang dari Rp50.000 dan tidak aktif selama tiga bulan berturut-turut.

Begitu juga dengan BCA. Untuk Tahapan BCA, saldo rata-rata minimum per bulan dipatok Rp100.000. Apabila di bawah itu, maka ada biaya administrasi tambahan sebesar Rp5.000 per bulan.

Santoso menilai denda dan biaya penutupan rekening itu merupakan bagian dari konsekuensi layanan yang dipilih nasabah. Semakin baik layanan, maka semakin besar biayanya, termasuk dendanya.

“Jadi, nasabah kalau mau buka rekening itu sesuai dengan segmen atau produknya. Kalau ia mampu, maka ia mendapatkan layanan yang lebih baik. Biarkan konsumen memilih yang sesuai dengan ketentuan, dan biayanya,” katanya.

Sebelum membuka rekening, memang seharusnya calon nasabah harus tahu mengenai ketentuan-ketentuan denda dan biaya-biaya lainnya yang menguras rekening termasuk soal saldo minimum ditahan. Bank punya kewajiban memberikan edukasi kepada para calon nasabah, dan harus lebih efisien di era digital, jangan semuanya dibebankan kepada nasabah.

Penulis: Ringkang Gumiwang

Editor: Suhendra