tirto.id - "Kalau punya uang, cepat belikan tanah, nanti pasti naik harganya." Kalimat itu pasti sudah sering Anda dengar. Kenyataannya, tanah memang diyakini sebagai instrumen investasi anti rugi. Ini karena lahan semakin sempit, penduduk makin banyak, permintaan akan hunian terus meningkat.

Inilah yang memunculkan para spekulan tanah. Mereka memburu, mempermainkan harga, sehingga harga tanah terkadang menjadi bergerak tidak wajar. Keberadaan mereka membuat Menteri Koordinator Bidang Perekonomian Darmin Nasution gusar. Ia mengungkit ada persoalan besar ihwal korelasi spekulan properti dengan rendahnya minat masyarakat menyimpan dana di bank.

Otoritas Jasa Keuangan (OJK) mencatat rasio tabungan di perbankan terhadap Produk Domestik Bruto (PDB) relatif rendah hanya 34,8 persen pada tahun lalu.

"Sebenarnya faktor yang paling banyak pengaruhnya terhadap saving (tabungan) selain konsumsi, ya spekulasi tanah. Bangsa kita itu senang sekali saving di tanah,” kata Darmin dikutip dari Antara.

Pernyataan Darmin bisa jadi ada benarnya. Aksi spekulasi bisa memicu harga tanah semakin mahal yang berujung makin tak terjangkaunya harga sebuah hunian. Apakah spekulan selalu berkonotasi negatif, bagaimana dengan investor properti?

Spekulan dan Investor

Spekulan dan investor dua istilah yang serupa tapi tak sama, setidaknya menurut Joe Hartanto. Dalam bukunya yang berjudul “Property Cash Machine: Sistem Membangun Kekayaan Melalui Properti Tanpa Modal”, Joe secara tegas memisahkan antara garis spekulan dan investor properti.

Joe bukan seorang peminat properti yang membeli sebidang tanah atau rumah lalu setelah itu berdoa sambil berharap lekas ada kenaikan harga. Inilah yang menurut Joe sebagai perilaku spekulan, membeli properti, menunggu harga tinggi, lalu menjualnya.

Investor properti lain lagi, bagi Joe kasta yang satu ini lebih tinggi. Ia terang-terangan mempraktikkan menjadi seorang “investor” properti berdasarkan versinya. Bagaimana mengincar sebuah properti produktif yang bisa dapat mengurus dirinya sendiri karena mampu menutupi cicilan bank via sewa kosan hingga apartemen, yang berperan sebagai mesin uang.

Bila jeli, seorang investor properti bisa mendapatkan dana segar, saat harga properti yang dibeli dengan kredit bank dapat dihargai lebih tinggi oleh bank pemberi pinjaman atau istilahnya hot deal. Keuntungan lainnya seiring berjalannya waktu, nilai properti pun terus naik. Joe menyebutnya sebagai jurus “membeli properti tanpa modal”.

“Saya boleh berbangga karena telah berhasil membuktikan bahwa membeli properti tanpa modal dan malah mendapat modal itu mungkin,” kata Joe dalam bukunya.

Namun, skema ini sangat tergantung dengan dukungan bank. Apakah bank mau membiayai properti, yang sumber cicilannya dari properti yang dibiayai oleh bank sendiri?

Sekretaris Perusahaan PT Bank Tabungan Negara Tbk (BTN) Eko Waluyo mencoba melihat dari sudut pandang bankir. Bank khusus yang menangani kredit hunian ini lebih fokus membiayai properti yang digunakan untuk kebutuhan rumah tinggal terutama untuk rumah pertama.

“Kami melakukan analisa yang dihitung dari income yang sudah dimiliki saat ini oleh seorang nasabah, apakah sebagai pegawai, gaji itulah yang menjadi sumber sebagai analisa kelayakan kredit. Kami tak menghitung return dari investasi properti yang dibiayai,” kata Eko kepada tirto.id.

Artinya pola “investor” properti yang dikembangkan Joe tak sepenuhnya mendapat dukungan perbankan. Namun, BTN pun masih memberikan ruang pola semacam ini bisa diberikan dengan skema di luar KPR, yaitu dengan kredit modal kerja yang biasa diajukan oleh pengembang properti. Dengan skema ini, bank memungkinkan menghitung sumber kemampuan pengembalian kredit dari properti yang dijual atau disewakan.

Ali Tranghanda, Direktur Eksekutif Indonesia Property Watch (IPW) termasuk yang tak sepenuhnya sepakat dengan skema ala “investor”, karena pada praktiknya untuk mendapatkan properti “hot deal” tidaklah mudah di Indonesia.

Istilahnya, untuk menggunakan jurus Robert Kiyosaki, yaitu mencapai level passive income tak gampang dipraktikkan karena suku bunga kredit di Indonesia terlampau tinggi dibandingkan negara-negara maju seperti AS dan Jepang. Di Indonesia, yield atau imbal hasil sewa apartemen rata-rata 8 persen per tahun, sedangkan bunga kredit bank di atas 10 persen maka hasilnya tekor. Sebaliknya, di negara maju, yield properti lebih tinggi daripada bunga perbankan.

Ini kontradiksi dengan imbal hasil bunga simpanan atau deposito nasabah bank di Indonesia. Imbal hasilnya kalah jauh dibandingkan menaruh uang di instrumen properti. Tentu saja ini melahirkan para spekulan properti seperti yang diresahkan oleh Menko Darmin Nasution.

“Kalau spekulator itu untuk jangka pendek, dalam waktu 1-2 tahun mereka jual lagi properti yang dibeli,” kata Ali kepada tirto.id

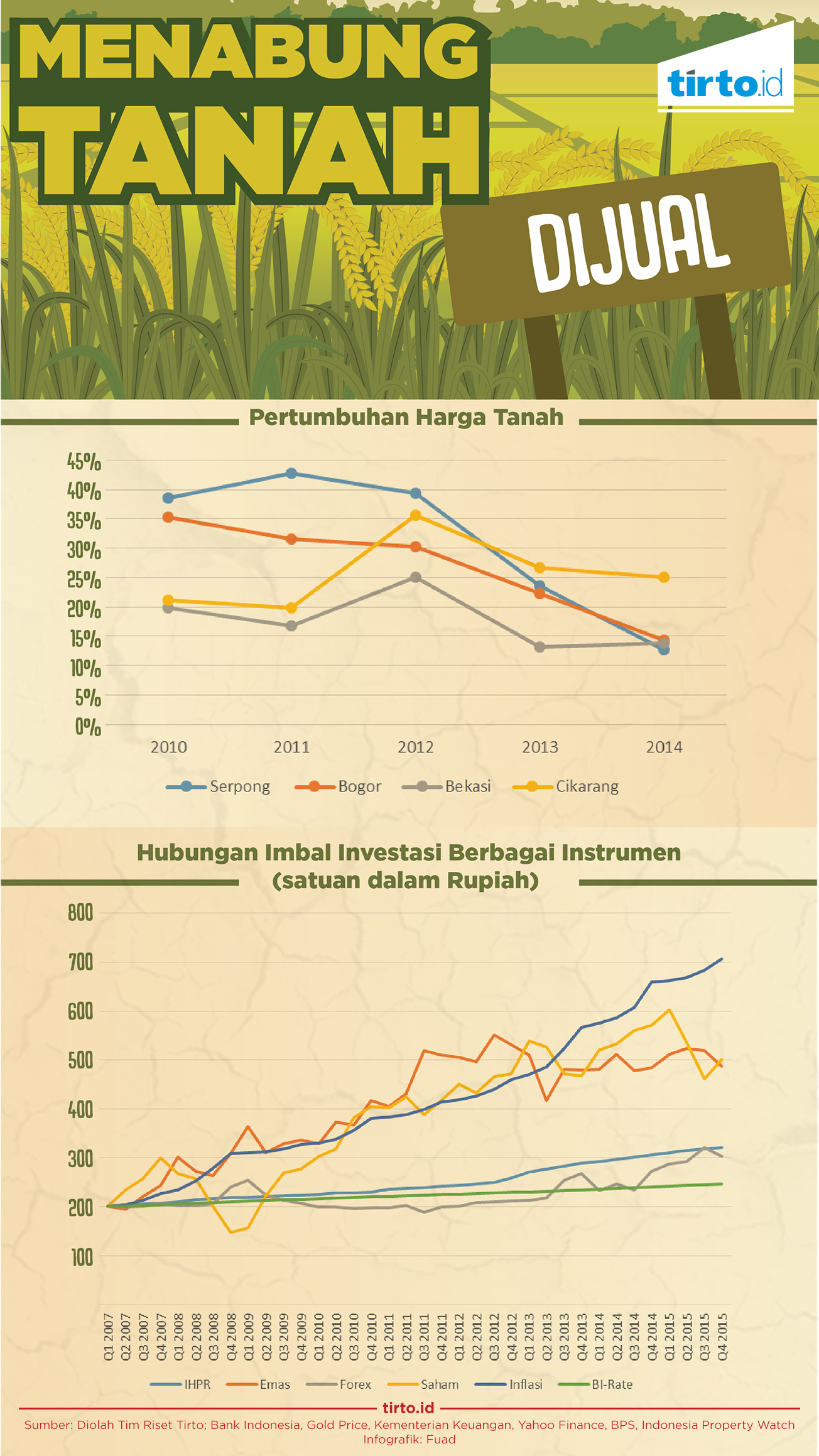

Benarkah investasi properti begitu menggiurkan sehingga memicu spekulasi? Jawabannya bisa dilihat dari data yang dihimpun tim riset tirto.id, mengacu dari indeks harga properti residensial (IHPR) yang dirilis Bank Indonesia, disandingkan dengan instrumen investasi emas, forex, bunga perbankan, dan saham.

Hasilnya, imbal hasil properti memang lebih unggul daripada menyimpan dana di bank, juga lebih unggul dari Forex. Namun, menaruh uang di saham jauh lebih unggul dari sisi imbal hasil, karena risiko yang tinggi, sedangkan properti lebih unggul dari sisi keamanan investasi. Dari simulasi, seorang yang menyimpan Rp200 juta di properti pada 2007 bisa menuai hasil Rp320 juta di akhir 2015, sedangkan di bank hanya Rp246 juta.

Pada kenyataannya, harga properti bisa bergerak lebih liar di lapangan. Mengacu dari data IPW, harga tanah di Jabodetabek rata-rata naik dua digit setiap tahunnya meski beberapa tahun terakhir sedang melambat. Di BSD misalnya untuk rata-rata harga tanah terendah di 2009 mencapai Rp2,4 juta/meter, kemudian pada 2014 mencapai Rp11,2 juta/meter. Rata-rata harga tanah tertinggi pada 2014 menembus Rp15,2 juta/meter.

Menko Perekonomian Darmin Nasution semestinya tak hanya resah, karena dia pun tahu alasan mengapa masyarakat memilih jadi spekulan atau investor properti daripada menyimpan dana di bank.

Perkenalkan Beberapa Fokus Bisnis")