Masuk tirto.id

Masuk tirto.id

tirto.id - Perkembangan teknologi telah terbukti melibas banyak sektor terutama bagi mereka yang tak berinovasi mengikuti perkembangan. Di sektor jasa keuangan seperti perbankan, pergeseran dari generasi X ke generasi Y (milenial) bahkan generasi Z menjadi tantangan yang harus dihadapi.

“Ada yang perlu diperhatikan perbankan hari ini,” kata Ketua Perhimpunan Bank Nasional (Perbanas) Kartika Wirjoatmodjo dalam acara peluncuran Indonesia Banking Expo 2017 di Griya Perbanas (24/8).

“Sekarang tengah ada dua generasi yang membutuhkan pendekatan berbeda. Satunya generasi kita-kita ini (generasi X), dan generasi Milenial (Y) yang lebih muda. Kalau kita kan terbiasa dengan cara-cara bank konvensional, sementara generasi mereka bahkan enggak pernah pegang buku tabungan, karena terbiasa dengan e-money,” tambahnya,

Baca juga:Selamat Tinggal Generasi Milenial, Selamat Datang Generasi Z

Perbedaan tabiat antar-generasi ini jadi tantangan penting yang harus dijawab perbankan Indonesia, kata Tiko, sapaan akrabnya. Laba bersih perbankan Indonesia sepanjang semester I-2017 memang membaik dari periode sama tahun lalu. Data dari Otoritas Jasa Keuangan (OJK) menyebut angkanya mencapai Rp65,7 triliun, atau tumbuh 20,28 persen. Pada semester I-2016, labanya memang hanya tumbuh 7,43 persen.

Bila dirunut lagi ke belakang, pertumbuhan perbankan Indonesia sempat melambat. Sedangkan pendapatan sektor perbankan justru terjadi tren penurunan, pada 2013 misalnya sempat tumbuh 25,7 persen sedangkan pada 2015 hanya tumbuh 18,9 persen. Salah satu penyebabnya, menurut Tiko adalah perubahan tabiat antar generasi.

“Kalau sekarang fintech itu kan terus berkembang. Terutama di luar (Indonesia). Bank di luar juga sudah mulai mengimbangi. Kalau di Indonesia sendiri kan harus diakui masih belum terlalu, masih banyak bank yang belum bisa menghadapi perubahan teknologi ini,” kata Tiko.

Dalam kurun waktu beberapa tahun terakhir, terutama dua tahun belakangan, ada perusahaan-perusahaan rintisan (startup) berbasis teknologi yang memang terus tumbuh. Mereka mulai menggarap sektor finansial, dan melakukan sejumlah pekerjaan yang biasanya dikerjakan oleh bank, misalnya transfer dana, pembayaran, peminjaman modal, kredit, hingga pengelolaan aset. Startup demikian biasa disebut fintech alias financial technology.

Baca juga:Startup Fintech Mulai Ambil Alih Fungsi Bank

Pertumbuhan fintech tak main-main. OJK mencatat, ada 135 fintech telah beroperasi hingga Desember tahun lalu. Jumlahnya meningkat pesat dari hanya 51 fintech pada kuartal I-2016.

Salah satu faktor penyebab fintech tumbuh subur adalah kemudahan akses yang mereka berikan. Go-Jek misalnya, mengeluarkan fitur dompet virtual bernama Go-Pay, yang bisa membuat seseorang memesan beragam jasa hanya sejauh satu klik saja. Penggunanya meroket hingga 25 juta orang pada tahun lalu, dan didominasi kalangan muda.

Baca: Ramai-ramai Menjadikan Go-Jek sebagai Sebuah Bank

Kemudahan akses yang ditawarkan fintech berasal dari regulasi yang belum terlalu ketat mengatur pergerakannya, seperti yang dialami perbankan. Hal ini tidak hanya terjadi di Indonesia saja, tetapi juga di seluruh dunia. Pengetatan aturan oleh otoritas juga dapat berarti mengancam startup fintech yang baru berkembang, padahal mereka menyumbang besar pada perkembangan industri keuangan.

Baca juga:Mengintip Aturan Main Jasa Pinjam Meminjam via Teknologi

Kemudahan-kemudahan itu akhirnya membuat milenial, generasi yang kini berumur 23-36 tahun, lebih akrab dengan fintech ketimbang bank. Karakteristik mereka yang terbiasa dan akrab dengan teknologi membuat adaptasi dengan fintech lebih cepat dan akrab. Fitur-fitur perbankan konvensional mulai banyak ditinggalkan.

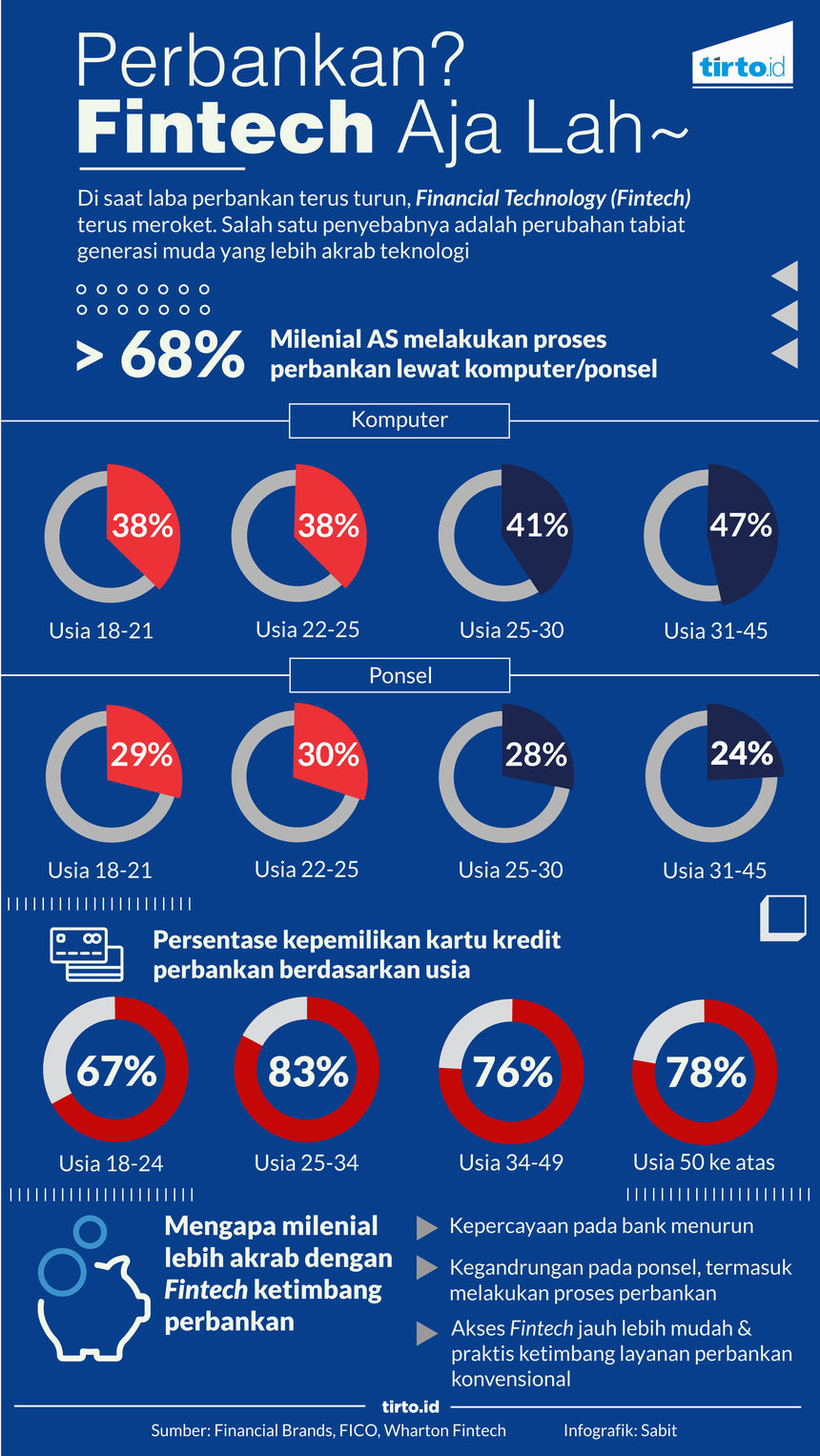

Di Amerika, pembayaran konvensional lewat ATM atau langsung pergi ke bank sudah tak populer di mata para milenial. Sekitar 68 persen dari mereka menggunakan ponsel atau desktop untuk melakukan segala tetek-bengek perbankannya.

Hal serupa juga terjadi di Indonesia. Data dari Fintech Indonesia dan Daily Social, menyebut hanya 36 persen orang dewasa di Indonesia yang punya akun di institusi keuangan yang formal. Sementara pertumbuhan pengguna internet lewat ponsel pintar meningkat hingga 70 persen. Data yang sama juga menyebutkan besarnya jumlah kredit baru terhadap GDP masih 34,77 persen. Angka ini merefleksikan betapa besarnya pasar fintech yang terbuka. Apalagi ada 49 juta UMKM yang belum layak mendapat kucuran kredit perbankan.

Asosiasi Fintech Indonesia juga mencatat, hanya 9 persen orang menggunakan kartu kredit sebagai pembayaran, dan 27 persen orang yang menyimpan uangnya di bank.

Di seluruh dunia kini, milenial adalah generasi dengan jumlah terbesar. Angkanya sampai 1,8 miliar orang. Data dari Mastercard menyebut ada 33 persen dari mereka yang berpikir kalau bank tak akan lagi dibutuhkan di masa depan. Ini disebabkan perubahan tabiat generasi, yang mengarah serba digital.

Rick Yang dari New Enterprise Associate, sebuah perusahaan venture capital (modal ventura), juga mendeteksi faktor lain yang membuat milenial akan lebih tertarik pada fintech, adalah ihwal kepercayaan. Krisis global pada 2008 dan sebelumnya 1998, membuktikan pada milenial tentang betapa rentannya industri perbankan. Milenial tua lulus kuliah di masa pekerjaan adalah barang langka. Sementara milenial muda merasa betapa mahalnya biaya kuliah.

“Kupikir keluar dari sana (era krisis finansial), milenial jadi punya masalah besar tentang kepercayaan pada layanan keuangan yang ada. Mereka cenderung lebih percaya pada teknologi dari merek (finansial) kakap seperti JP Morgan Chase atau Wells Fargo,” kata Yang pada Business Insider.

Bagaimana dengan di Indonesia? Tiko dari Perbanas juga sepemikiran dengan Rick Yang. Menurutnya milenial memang tidak terlalu menunjukkan perilaku finansial serupa generasi sebelumnya, yang masih lebih akrab pada layanan perbankan. “Mereka (generasi Y dan Z) lahir di era finansial yang berbeda. Lebih dulu kenal Go-Pay kan daripada punya rekening di bank,” kata Tiko.

Menurut Tiko, bank sudah tak bisa mengelak dari tuntutan zaman. Mau tak mau, harus ikut berevolusi ke arah digital. “Bahkan bank harus bersatu dengan fintech, sama-sama membantu revolusi keuangan digital ini,” tambahnya.

Sejumlah bank di Indonesia memang sudah mengejar ketertinggalan itu dengan mencetuskan beberapa inovasi layanan yang menyerempet pada layanan digital. Bank Mandiri misalnya, membuat Mandiri Capital Indonesia (MCI) untuk berinvestasi pada startup, membantu usaha-usaha rintisan tersebut untuk berkembang dan membuka akses kepada jaringan merchant dan konsumen.

Awal Februari, MCI bersama dengan Lynx Asia Partners, Beenext dan Midplaza Holding berinvestasi untuk Amartha. Bank Bukopin juga melakukan cara serupa. Mereka membangun BNV Labs, bersama KIBAR untuk pengembangan startup.

BCA, salah satu bank terbesar di Indonesia, punya cara lain. Mereka mengakuisisi Central Capital Ventura dengan suntikan modal Rp200 miliar pada akhir Januari lalu. BCA juga mengeluarkan aplikasi Sakuku, untuk mempermudah nasabah melakukan proses perbankan dengan hanya lewat ponsel. Usaha serupa juga dilakukan Bank Danamon dengan aplikasi D-Cash, dan Bank BPTN dengan aplikasi Jenius.

Baca juga: Bulan Madu Perbankan dan Fintech

Namun, menurut Tiko hal itu belum cukup bila melihat perkembangan fintech yang lebih pesat daripada perbankan. Bank harus terus berusaha menyeimbangkan, menyediakan produk-produk baru yang dekat dengan generasi milenial. Oleh sebab itu, acara tahunan Perbanas yang bertajuk Indonesia Banking Expo (IBEX) 2017 akan difokuskan tentang kerja sama fintech dan perbankan, yang mengambil tema "Transformasi Industri Perbankan, Jawaban terhadap Revolusi Teknologi Digital" berlangsung 19-20 September 2017 di JCC, Jakarta.

Tiko berharap, akan ada kompromi menguntungkan dari pihak perbankan, fintech, dan regulator tentang industri keuangan ke depannya. “Saya yakin kalau fintech bisa membantu perbankan terus berinovasi. Terutama di sektor sekuritas yang harus sama-sama kita perkuat,” katanya.

Perbankan konvensional memang suka tak suka harus melakukan siasat menghadapi pergerakan cepat dunia teknologi yang semakin tak terbendung, bila mereka tak mau dilibas zaman.

Baca juga: FintechMenggerogoti Bank Konvensional

Penulis: Aulia Adam

Editor: Suhendra