Masuk tirto.id

Masuk tirto.id

tirto.id - Kamis Malam, 20 Juli 2017 jadi hari yang tak bisa dilupakan oleh manajemen PT Indo Beras Utama (PT IBU), anak usaha PT Tiga Pilar Sejahtera Tbk (TPS). Saat itu, Tim Satgas Pangan Polri menggelar operasi penggerebekan gudang beras di Kedungwaringin, Bekasi, Jawa Barat. Petinggi produsen beras merek Maknyuss dan Cap Ayam Jago ini harus berurusan dengan hukum terkait kasus kecurangan produksi beras.

Selain beras, TPS merupakan produsen beragam merek makanan antara lain: Taro, Mie Kremezz, Bihunku, dan Gulas. dan banyak lainnya. Semenjak kasus hukum bergulir, bisnis beras yang menopang utama TPS kian terpuruk. Berdasarkan laporan keuangan kuartal III-2017, penjualan beras menyumbang 56 persen dari total penjualan TPS. Sedangkan makanan pokok seperti bihun dan mie kering menyumbang 20 persen, dan makanan konsumsi menyumbang 24 persen.

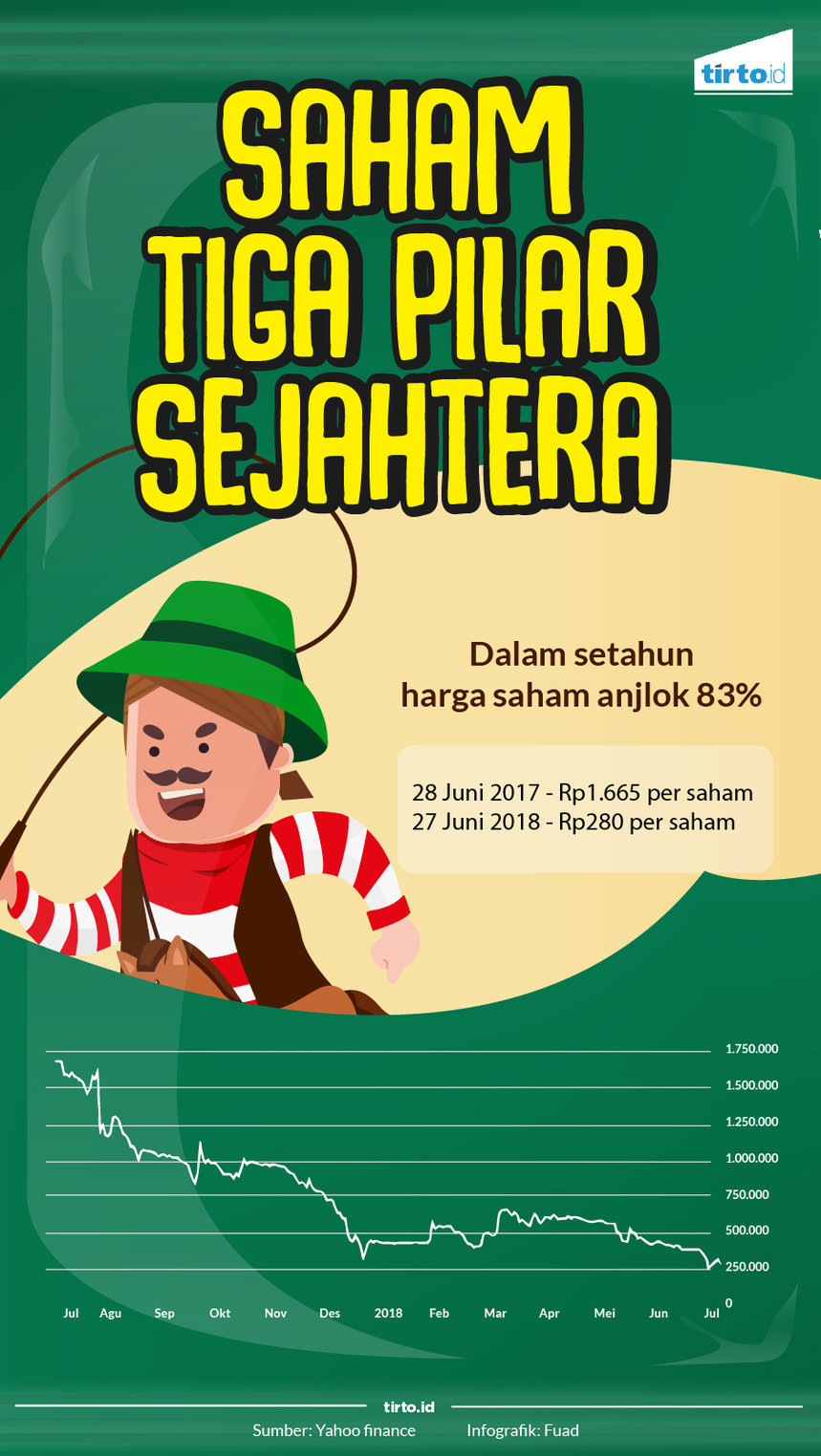

Belakangan ini di kalangan pelaku pasar modal, muncul sentimen negatif terhadap TPS terutama soal kondisi keuangan. Ini membuat harga saham perseroan menyentuh angka terendah dalam 11 tahun terakhir, yakni Rp256 per saham pada 28 Juni 2018. Angka ini anjlok 85 persen dari harga saham pada 26 Juni 2017 sebesar Rp1.665 per saham. Dalam pekan terakhir Juni 2018, harga saham TPS dalam tren makin melorot.

“Sebenarnya [harga saham] TPS yang anjlok ini akumulasi dari berbagai sentimen negatif. Meski begitu, faktor terbesarnya adalah karena bisnis beras yang bermasalah,” kata Alfred Nainggolan, Kepala Riset Koneksi Kapital kepada Tirto.

Setelah kasus hukum melanda bisnis TPS, kinerja TPS masih mencetak laba hingga kuartal III-2017, TPS meraup laba bersih sebesar Rp176,74 miliar, turun 57 persen dari kuartal III-2016 sebesar Rp410,37 miliar. Namun, setelah itu masih gelap. Hingga saat ini, TPS masih belum melaporkan kinerja keuangan pada kuartal IV-2017 dan kuartal I-2018.

Persoalan laporan keuangan ini hanya salah satu sentimen negatif bagi TPS. Selain itu, sentimen lain yang makin memperparah adalah sentimen kemampuan TPS membayar utang. Pasalnya, pada medio Mei 2018 Pefindo memberikan peringkat obligasi TPS di level idCCC (PDF) untuk Sukuk Ijarah II/2016, Sukuk Ijarah I/2013, dan Bond I/2013.

Perusahaan yang memperoleh rating idCCC menandakan kemampuan bayar perseroan berada dalam kondisi yang rentan, dan bergantung pada kondisi keuangan dan bisnis yang baik guna memenuhi komitmen finansialnya.

Menurut Pefindo, likuiditas TPS cukup lemah dengan kas senilai Rp30-40 miliar per Mei 2018. Meski ditambah akumulasi dari EBITDA, kemungkinan besar masih belum cukup untuk membayar kupon senilai Rp109,3 miliar pada Juli 2018.

Rencana TPS untuk mendivestasikan unit bisnis beras mampu secara signifikan menaikkan kemampuan TPS untuk membayar obligasi dan sukuk yang jatuh tempo. Sayang, upaya TPS tersebut hingga sekarang tidak kunjung ada kabarnya.

“Pasca-persoalan bisnis beras, kondisi keuangan TPS tidak sekondusif dulu. Upaya penjualan unit usaha beras juga masih berjalan walaupun tidak berjalan secepat manajemen kehendaki,” ujar Direktur Utama TPS Joko Mogoginta.

Masih dalam pernyataan resmi petinggi TPS ini, seolah ada kondisi internal di TPS yang membelenggu mereka terutama soal komitmen pemegang saham. Joko menegaskan manajemen dan Pemegang Saham Pendiri tidak lari meninggalkan TPS meski dalam kondisi sulit.

"Adapun beberapa fakta yang dijadikan bahan acuan bahwa berkaitan Pemilik Saham Pendiri, kami menyampaikan bahwa hal tersebut berkaitan dengan masalah Legal yang kompleks yang nantinya akan diselesaikan secara tersendiri," katanya.

Banjir Rumor dan Buruknya Komunikasi TPS

Dalam setahun terakhir, menurut Alfred Nainggolan, rumor yang beredar mengenai TPS cukup banyak. Selain isu pailit, perseroan juga diisukan bakal diambil alih investor asing, yakni Fidelity Funds-Pacific, yang memiliki porsi saham di TPS sebanyak 7,81 persen.

Selain itu, beberapa konglomerasi besar nasional seperti Salim Group dan Sinar Mas juga dikabarkan berencana membeli unit usaha beras TPS. Seluruh rumor ini beredar di kalangan investor, tanpa ada klarifikasi dari manajemen TPS.

“Sebenarnya kalau manajemen serius, komunikasinya bagus, itikadnya baik, harga sahamnya enggak akan di level sekarang. Sayangnya, klarifikasi dari Tiga Pilar Sejahtera terlampau lambat,” ujar Alfred.

Menurut Alfred, pengambilan keputusan investor tidak hanya berdasarkan kinerja keuangan perseroan saja. Investor juga terkadang sangat responsif apabila ada informasi yang beredar, meskipun itu tidak resmi atau sekadar rumor.

Tentunya, investor ritel juga memiliki keterbatasan ketika ingin melakukan cek silang dari informasi yang beredar. Akibatnya, jika ada informasi yang tidak resmi lama beredar, tanpa ada klarifikasi, investor justru bisa saja meyakini bahwa informasi tidak resmi itu benar.

Khusus soal isu pailit, persoalan ini agak sensitif bagi investor mengingat ada rekam jejak yang tidak mengenakkan bagi investor apabila perusahaan terbuka mengalami pailit.

“Dulu perusahaan terbuka yang pailit itu DAJK [PT Dwi Aneka Jaya Kemasindo], sehingga harus di-delisting. Nah saat proses delisting itu, hampir tidak menyisakan pengembalian buat investor ritelnya,” jelas Alfred.

Banyaknya kabar miring terkait perusahaan terbuka memang membuat emosi investor juga turut terombang-ambing. Untuk itu, TPS seharusnya beritikad baik dengan merespon cepat segala informasi yang beredar, sehingga tak menjadi sentimen negatif di tengah krisis bisnis TPS yang memang tak bisa dipungkiri sedang terjadi.

Editor: Suhendra