Masuk tirto.id

Masuk tirto.id

tirto.id - Jumat (28/9/2018), pukul 17.02 WIB, Indonesia kembali dilanda bencana alam setelah Juli 2018 yang lalu gempa bumi melanda Lombok. Sore itu, gempa bumi dan tsunami memorak-porandakan Palu dan Donggala, Sulawesi Tengah.

Dalam video yang diunggah masyarakat, tampak rumah dan mobil hanyut dibawa gelombang tsunami. Sejumlah fasilitas publik pun rusak berat. Jembatan Ponulele yang menjadi ikon Kota Palu itu terlihat hancur berantakan. Selain korban nyawa, kerugian materi pun tak bisa dihindari.

Kerugian materi juga dirasakan pelaku usaha perhotelan misalnya, gempa bumi dan tsunami merusak sedikitnya 396 kamar, yang terdiri dari 140 kamar Santika Palu Hotel, 130 kamar Mercure Palu Hotel, dan 126 kamar Swissbell Hotel Silae Palu. Nilai kerugian ditaksir sekitar Rp300 miliar.

Bencana alam memang merusak. Tidak bisa diprediksi, dan dihalangi. Mereka mengambil harta benda, rumah hingga nyawa tanpa peduli usia, jenis kelamin, kaya dan miskin. Meski bencana alam tidak bisa dicegah, bukan berarti tidak ada yang bisa dilakukan. Hal yang bisa dilakukan adalah mengantisipasi dampak dari bencana alam itu, salah satu caranya adalah dengan memiliki asuransi.

Asuransi adalah bentuk perlindungan atau ganti rugi secara finansial guna mengantisipasi risiko dari hal-hal yang tidak diduga. Jenisnya bermacam-macam, mulai dari asuransi jiwa, kesehatan, kendaraan, properti, dan lain sebagainya.

Dengan asuransi, harta benda pengguna nasabah yang rusak, seperti properti berpeluang bisa diganti secara penuh atau sebagian sesuai dengan kesepakatan antara nasabah dan pihak asuransi, dan aturan perasuransian yang berlaku.

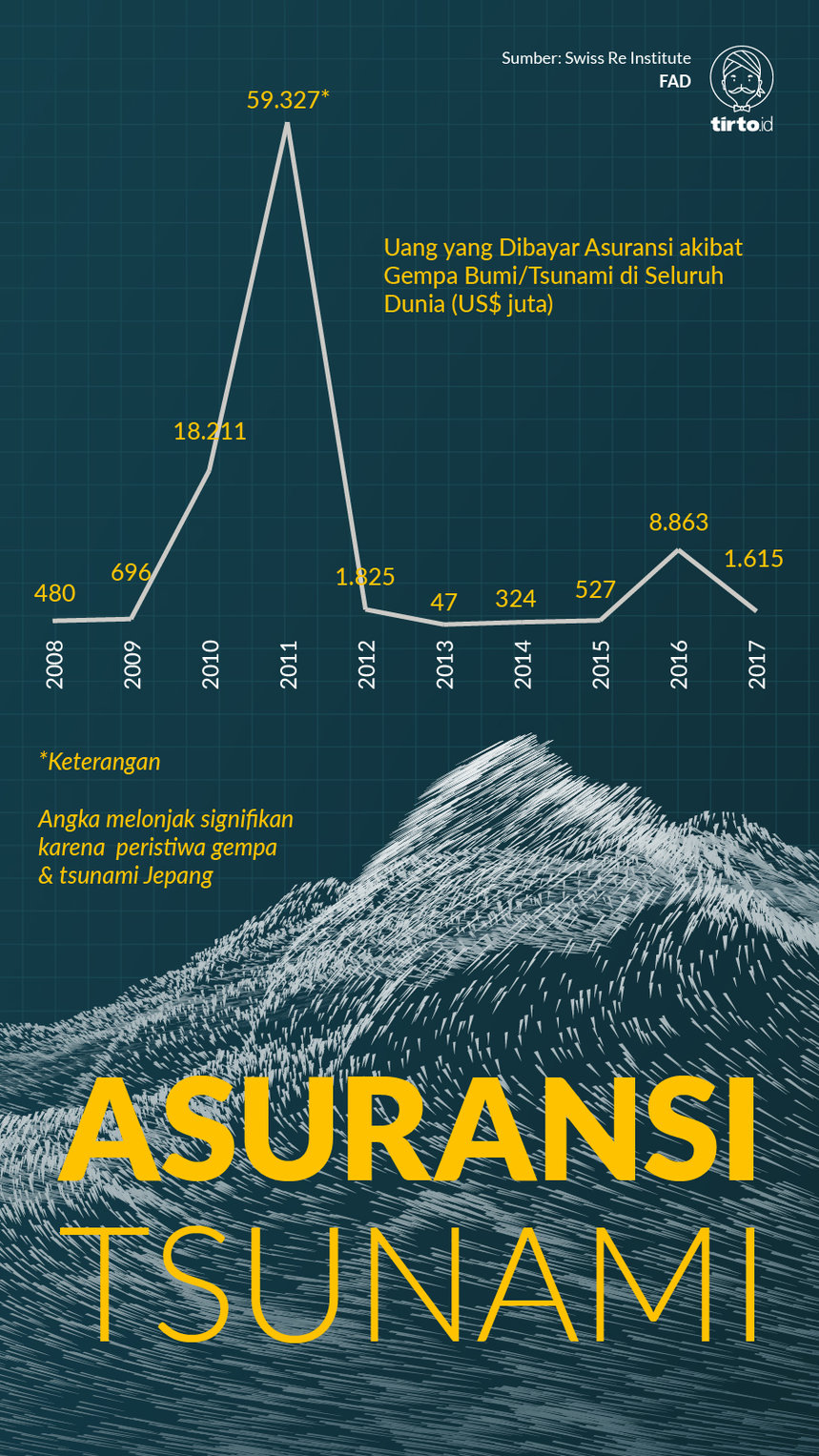

Asuransi yang dikhususkan untuk bencana alam juga ada. Jepang misalnya, sudah memiliki asuransi khusus gempa bumi sejak 1966. Asuransi non jiwa itu dibentuk usai Jepang dilanda gempa bumi hebat berskala 7,5 skala richter pada 1964. Pada 2016, sekitar 30 persen rumah tangga sudah memiliki asuransi gempa bumi. Adapun, nilai kerugian yang diganti perusahaan asuransi akibat gempa bumi sekitar 6-10 juta yen atau setara Rp785 juta-Rp1,3 miliar per nasabah.

Kehadiran asuransi juga sedikitnya membuat nilai kerugian Jepang bisa ditekan. Gempa bumi Jepang pada Maret 2011 misalnya, dari total kerugian sebesar US$210 miliar, sebanyak 19 persen atau US$40 miliar ditanggung asuransi.

Selain Jepang, New Zealand juga memiliki asuransi khusus bencana alam bernama EQCover. Asuransi yang dimulai pada 1945 ini melingkupi bencana alam seperti gempa bumi, longsor, letusan gunung berapi hingga tsunami. Biaya yang dibayar nasabah asuransi EQCover hanya US$240 per tahun. Dengan tarif itu, nasabah asuransi akan mendapatkan santunan atau ganti rugi maksimal sebesar US$120.000 untuk rumah beserta isinya.

Kontribusi asuransi di New Zealand juga terbilang signifikan. Ketika terjadi bencana pada Februari 2011, nilai kerugian yang ditanggung asuransi mencapai US$16,5 miliar atau 69 persen dari total kerugian senilai US$24 miliar.

Bagaimana asuransi bencana alam di Indonesia ?

Jangankan asuransi gempa bumi, asuransi seperti asuransi jiwa dan asuransi umum lainnya pun masih minim. Penetrasi industri asuransi di Indonesia hanya sekitar 2,87 persen dari PDB, per Januari 2017. Di Indonesia, mekanisme asuransi bencana alam diatur dalam polis standar asuransi gempa bumi Indonesia. Bencana alam yang dijamin ganti ruginya antara lain gempa bumi, letusan gunung berapi dan tsunami.

Sayang, asuransi gempa bumi yang sejatinya sudah ada sejak lama, ternyata minim peminat. Menurut Asosiasi Asuransi Umum Indonesia (AAUI), pembelian polis asuransi gempa bumi masih terbilang kecil. Padahal Indonesia adalah negara yang rawan bencana alam terutama gempa dan tsunami karena berada di pertemuan dua cincin api “Untuk perorangan memang masih kecil. Kecuali daerah-daerah yang sudah pernah terkena gempa seperti Aceh, Padang, Bengkulu dan lain-lain,” kata Dadang Sukresna, Ketua Umum AAUI kepada Tirto.

Dadang menilai pertumbuhan asuransi gempa bumi selama ini kurang signifikan. Namun, tren peminat polis asuransi gempa bumi pelan-pelan meningkat. Kondisi ini bisa terlihat dari pertumbuhan eksposur asuransi gempa. Eksposur adalah objek yang rentan terhadap resiko dan berdampak bencana.

Berdasarkan Statistik Asuransi Gempa Bumi Indonesia 2017 dari PT Reasuransi Maipark Indonesia, pertumbuhan eksposur dari asuransi gempa bumi dalam kurun waktu 5 tahun terakhir cukup besar, yakni sekitar 13 persen.

Eksposur yang dimaksud adalah objek yang rentan terhadap risiko dan berdampak pada kinerja perusahaan apabila risiko yang diprediksikan benar-benar terjadi. Dengan kata lain, ada nilai atau beban yang berpotensi ditanggung industri asuransi.

Namun, pertumbuhan eksposur dalam dua tahun terakhir terbilang lambat. Pada 2016, nilai eksposur hanya naik 2 persen menjadi Rp3.739 triliun dari 2015 senilai Rp3.661 triliun. Pada 2017, nilai eksposur diprediksi naik tipis menjadi Rp3,782 triliun.

Yang menarik, tren membeli polis asuransi gempa bumi di Indonesia ternyata baru meningkat setelah adanya musibah. Misalnya, musibah letusan Gunung Merapi di Yogyakarta pada akhir 2010. Nilai kerugian kala itu ditaksir mencapai Rp5,4 triliun.

Sebelum bencana meletus, nilai eksposur asuransi gempa bumi secara nasional pada 2006-2010 terlihat naik turun. Rata-rata pertumbuhannya sekitar 4 persen. Namun setelah itu, nilai eksposur naik pesat hingga 29 persen menjadi Rp2.156 triliun dari 2010 sebesar Rp1.671 triliun.

Dalam lingkup yang lebih kecil juga bisa terlihat di daerah bencana. Ambil contoh ketika terjadi gempa bumi di Aceh pada pertengahan 2013. Bencana gempa bumi berkekuatan 6,2 skala ritcher membuat kerugian ekonomi hingga Rp1,38 triliun. Efek gempa bumi membuat eksposur asuransi di Aceh meningkat. Pada 2013, eksposur asuransi gempa bumi tercatat Rp9,11 triliun. Pada 2014, melonjak 19 persen menjadi Rp10,8 triliun. Pada 2015, nilai eksposur naik 33 persen menjadi Rp14,35 triliun.

Namun, upaya mendorong masyarakat menggunakan asuransi gempa bumi tidak mudah. Pasalnya, jumlah kasus pengaduan masyarakat terkait perasuransian masih terus meningkat. Pada 2016, OJK menerima 42 pengaduan sengketa, 20 kasus yang ditangani dan 10 yang terselesaikan. Pada 2017, jumlah kasus sengketa meningkat menjadi 50 jumlah pengaduan, 33 kasus yang ditangani dan 24 kasus selesai.

Sementara itu, Yayasan Lembaga Konsumen Indonesia (YLKI) menyebutkan dari total 642 pengaduan, sekitar enam persen atau 39 pengaduan terkait asuransi. Asuransi menjadi hal ketujuh yang paling banyak diadukan pada 2017.

Bahkan, sengketa antara nasabah dengan perusahaan asuransi sempat dibawa ke pengadilan hukum. Kasus PT Allianz Life yang terjadi tahun lalu misalnya, sempat heboh dan menjadi perhatian banyak orang. “Kasus ini makin membuat masyarakat Indonesia malas berasuransi, apalagi asuransi belum menjadi kultur bagi mayoritas masyarakat Indonesia," kata Tulus Abadi, Ketua Pengurus Harian YLKI dikutip dari Kompas.

Aset Negara dan Asuransi

Pentingnya asuransi bencana alam juga membuat Bank Dunia bersuara. Mereka mendorong negara yang rentan terkena bencana alam, terutama negara berkembang untuk berasuransi guna meminimalisir dampak bencana alam.

Bank Dunia menilai negara-negara berkembang yang ada saat ini masih belum maksimal dalam memanfaatkan asuransi sebagai alat mengelola risiko bencana. Alhasil, dampak kerugian yang ditimbulkan lebih besar ketimbang negara yang sudah berasuransi.

“Ini terbukti menjadi langkah bijaksana, karena apabila terkena bencana alam, uang ganti rugi sudah bisa diterima dalam waktu beberapa pekan saja,” kata Marcelo Giugale, Director of Financial Advisory and Banking, World Bank Treasury.

Indonesia merupakan salah satu negara berkembang yang belum masuk dalam perlindungan asuransi. Namun, pemerintah sebenarnya baru berikhtiar untuk berasuransi sebagai pendanaan risiko bencana, terutama barang-barang milik negara.

“Kami mulai promote dari sekarang. Aturan untuk barang milik negara sebenarnya sudah dari tahun lalu, tapi kami mesti buat peraturan yang lebih detailnya,” tutur Suahasil Nazara, Kepala Badan Kebijakan Fiskal dikutip dari Kompas.

Pertimbangan pemerintah mengasuransikan barang milik negara didorong dari intensitas bencana alam yang cukup tinggi di Indonesia. Kerugian ekonomi akibat bencana besar atau katastropik pada periode 2004-2013 mencapai Rp126,7 triliun.

Pada saat bersamaan, alokasi APBN dalam menyediakan dana bagi kegiatan pengelolaan kebencanaan terbatas. Dana kontijensi yang dialokasikan APBN untuk bencana alam selama 12 tahun terakhir paling tinggi sebesar Rp4 triliun setiap tahunnya. Apabila pendanaan hanya berasal dari APBN, maka proses pemulihan bagi daerah yang terkena bencana alam memerlukan waktu yang lebih panjang ketimbang jika dibantu industri asuransi.

Editor: Suhendra