Masuk tirto.id

Masuk tirto.id

tirto.id - Pada awal 2017, Hans tiba-tiba menerima email dari broker sahamnya. Isinya berupa formulir untuk mendapatkan hak memesan efek terlebih dahulu (HMETD) atas penawaran umum terbatas atau rights issue dari emiten PT PP Properti Tbk. (PPRO).

Pria berumur 30 tahun ini mengaku ditawari untuk membeli saham baru PPRO dengan harga diskon sebesar Rp280 per saham, lebih murah dari harga pasar pada saat itu sekitar Rp320 per saham.

“Saya putuskan untuk menebus HMETD dari PPRO itu mengingat harganya lebih murah dari harga pasar. Selain itu, dana rights issue itu juga digunakan untuk pengadaan lahan. Jadi, saya pikir prospeknya mungkin bagus,” katanya kepada Tirto.

Namun, setelah itu bukannya bergerak menanjak, saham PPRO malah melorot, dan sempat berada di level Rp180 per saham, atau lebih rendah dari harga yang dibeli ketika rights issue. Pada Rabu (31/1), harga saham PPRO juga masih rendah yakni Rp194 per saham.

Warga Tangerang Selatan ini mengakui keputusan untuk membeli HMETD dari PPRO kala itu tidak melalui perhitungan yang matang. Salah satu yang terlewat adalah menghitung harga wajar atau fair value setelah rights issue.

“Setelah saya hitung fair value-nya, harga yang ditawarkan PPRO saat rights issue itu ternyata memang kemahalan. Harusnya sih sekitar Rp220 per saham. Memang sedang sial saya pada hari itu,” tuturnya.

Rights issue merupakan upaya meningkatkan modal disetor suatu perusahaan. Peningkatan modal ini biasanya digunakan untuk kebutuhan ekspansi bisnis, pembayaran utang, atau kombinasi keduanya.

Prosesnya, perusahaan akan menawarkan saham baru tersebut kepada para pemegang saham lama (existing) atau biasa disebut dengan HMETD dengan harga saham terdiskon atau lebih murah dari harga pasar.

Apabila HMETD itu ternyata tidak dibeli oleh pemegang saham lama, maka penerbitan saham baru itu akan diserap habis oleh pembeli siaga. Siapapun bisa menjadi pembeli siaga, termasuk pemegang saham dari emiten yang menerbitkan rights issue.

Hanya saja, pembeli siaga yang berasal dari pemegang saham emiten yang menerbitkan rights issue itu, hanya dapat menjamin saham-saham yang di luar haknya. Dengan kata lain, hak pemegang saham atau investor yang lain tetap harus diutamakan. Salah satu aksi korporasi mengalami tren terus naik di Bursa Efek Indonesia (BEI).

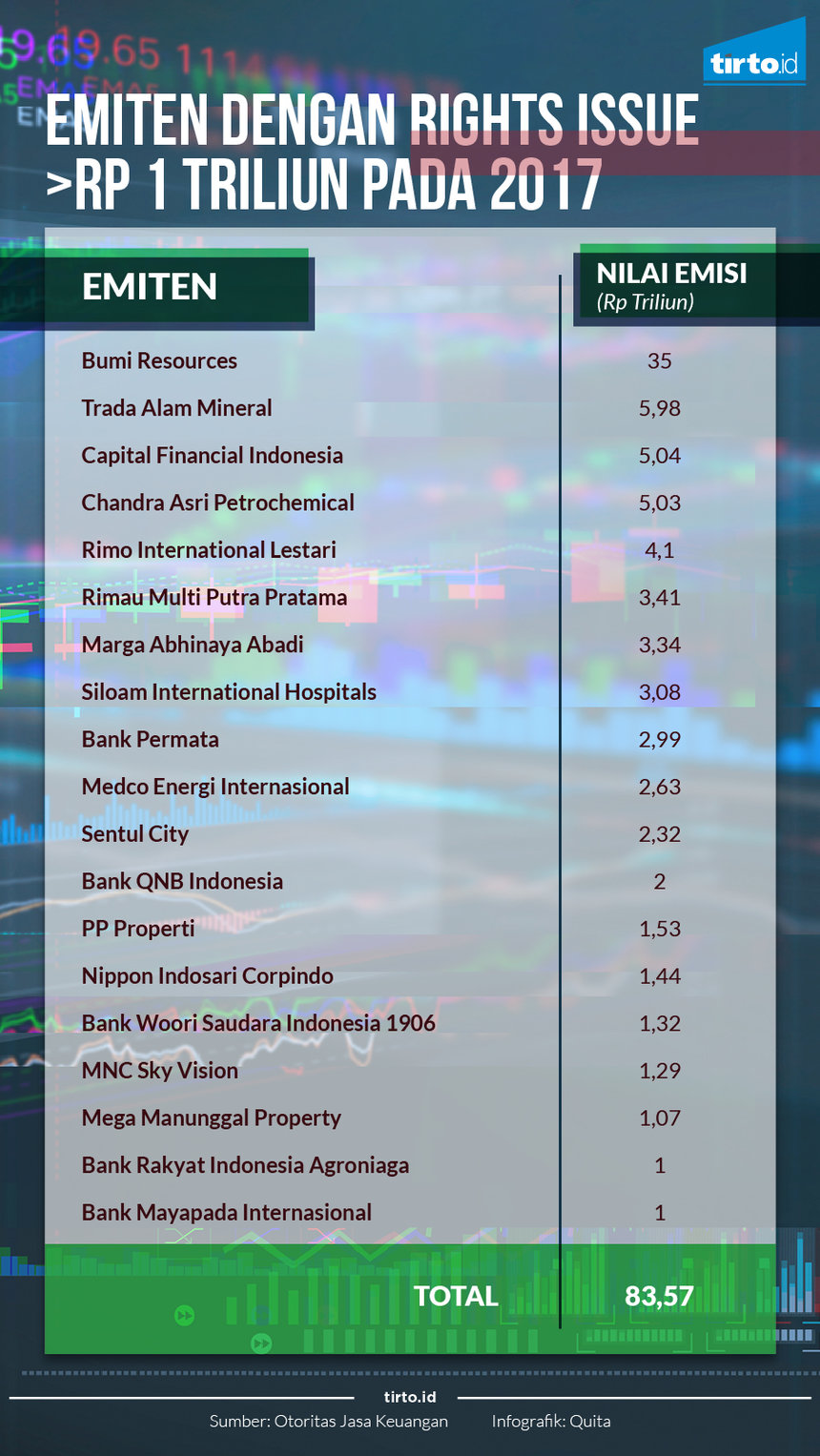

Sepanjang 2017 misalnya, emiten yang menggelar rights issue mencapai 35 emiten dengan nilai emisi sebesar Rp88,19 triliun. Nilai emisi tersebut tumbuh 31,39 persen dari 2016 sebesar Rp67,12 triliun disumbang dari 34 emiten. Pada 2017, bila dikelompokkan berdasarkan nilai emisi rights issue di atas Rp1 triliun, nilainya mencapai Rp83,57 triliun.

Bagaimana dengan tahun ini?

Awal 2018, minat emiten menggelar rights issue masih tinggi. Sedikitnya, terdapat empat emiten berencana rights issue. Apa manfaat dari rights issue, bagi emiten maupun investor?

Pada dasarnya, sebuah emiten melakukan rights issue adalah untuk menambah modal. Namun, ada juga beberapa perseroan yang melakukan rights issue dengan tujuan menambah porsi kepemilikan saham. Selain itu, rights issue juga berpeluang untuk membuat saham sebuah emiten menjadi lebih likuid mengingat jumlah saham yang beredar setelah rights issue menjadi lebih banyak dari sebelumnya.

Bagi emiten, rights issue memang menguntungkan, tapi bisa juga tidak disukai oleh investor. Alasannya, rights issue akan membuat harga saham bisa menurun. Selain itu, komposisi atau persentase kepemilikan saham investor juga berpotensi tergerus atau terdilusi bila tak melakukan penyertaan modal kembali.

“Dengan rights issue, jumlah saham yang beredar akan meningkat, otomatis harga saham juga bakal bergerak menurun. Teori supply dan demand berlaku di sini,” kata Reza Priyambada, Analis Senior PT Binaartha Sekuritas kepada Tirto.

Komposisi kepemilikan saham investor yang terdilusi juga berpeluang terjadi karena rights issue. Namun, dampak dari dilusi saham barangkali hanya dirasakan investor besar atau korporasi, sedangkan bagi investor ritel tidak terlalu berpengaruh.

Catatan Buat Para Investor Saham

Meski dipandang negatif oleh investor, penerbitan saham baru dengan HMETD dapat menjadi peluang bagi investor untuk mendapatkan keuntungan, asalkan dilakukan dengan perhitungan yang matang.

“Ada tiga hal yang harus diperhatikan sebelum memutuskan untuk menebus HMETD, yakni tujuan penggunaan dana, kinerja perseroan, dan harga saham yang ditawarkan,” kata Alfred Nainggolan, Kepala Riset PT Koneksi Kapital kepada Tirto.

Tujuan penggunaan dana untuk ekspansi usaha biasanya paling disukai investor. Penggunaan dana untuk ekspansi membuka peluang adanya imbal hasil yang lebih besar bagi investor di masa mendatang terutama dari dividen.

Berbeda apabila dana yang digunakan untuk melunasi utang atau restrukturisasi utang. Meski pembayaran utang cukup positif bagi laporan keuangan perseroan, tapi belum tentu akan memberikan imbal hasil yang lebih besar bagi investor ke depannya.

Selanjutnya adalah melihat rekam jejak kinerja keuangan perseroan. Hal yang dilihat antara lain seperti rasio profitabilitas (Return on Equity/ROE) atau rasio kemampuan perusahaan dalam menghasilkan laba dari modal yang dimiliki. Semakin tinggi ROE, semakin tinggi pula kemampuan modal perusahaan dalam menghasilkan laba bersih.

“Untuk mencari ROE yang ideal agak susah karena tergantung industrinya. Tapi yang paling mudah ya jangan sama kaya imbal hasil dari deposito. Kalau sama ya buat apa, lebih baik simpan dana di deposito,” kata Alfred.

Terakhir adalah soal harga yang ditawarkan saat HMETD. Harga saham—ketika pelaksanaan HMETD—yang bagus atau ideal itu bukan karena harga saham yang murah atau di bawah harga pasar.

Banyak cara untuk melakukan valuasi harga saham. Salah satunya adalah dengan menimbang Price Earning Ratio (PER), di mana harga saham dibandingkan dengan laba bersih yang dihasilkan emiten dalam setahun.

Emiten dengan peluang tingkat pertumbuhan laba bersih yang tinggi biasanya memiliki rasio PER yang tinggi. Sebaliknya, perusahaan dengan tingkat pertumbuhan yang rendah memiliki PER yang juga rendah.

Pada dasarnya rights issue tidak selalu mendatangkan dampak buruk bagi investor. Tentunya, agar tidak salah mengambil keputusan, investor harus jeli dan melakukan kalkulasi sebelum mengeksekusi sebuah keputusan dari aksi korporasi.

Penulis: Ringkang Gumiwang

Editor: Suhendra