Masuk tirto.id

Masuk tirto.id

tirto.id - Menteri Pekerjaan Umum dan Perumahan Rakyat (PUPR) Basuki Hadimuljono mencurahkan isi hatinya saat berurusan dengan masalah pajak. Saat sosialisasi pengisian Surat Pemberitahuan (SPT) Tahunan di kantornya awal pekan ini, ia mengaku pernah kena denda pajak hingga puluhan juta rupiah. Padahal ia selalu patuh melaporkan SPT Tahunan. Ia memang sebelumnya tak mengisi sendiri laporan SPT-nya.

“Saya dua tahun lalu kena denda pajak Rp80 juta. Padahal selama itu saya diisikan terus, tanda tangan-tanda tangan, tiba-tiba kena denda,” ujar Basuki seperti dikutip dari Kompas.

Namun, ihwal penyebab pengenaan denda pajak terhadap Basuki, pihak ditjen pajak melalui Direktur Penyuluhan, Pelayanan, dan Humas (P2 Humas) Ditjen Pajak Hestu Yoga Saksama mengatakan otoritas pajak tidak boleh menyampaikan informasi tersebut.

“Tidak bisa disampaikan, informasi yang spesifik terkait wajib pajak tertentu,” katanya kepada Tirto.

Pengalaman Basuki bisa dialami oleh wajib pajak lainnya dan buat pelajaran. Apalagi beberapa hari ke depan, batas pelaporan SPT untuk tahun pajak 2017 sudah mendekati batas waktu.

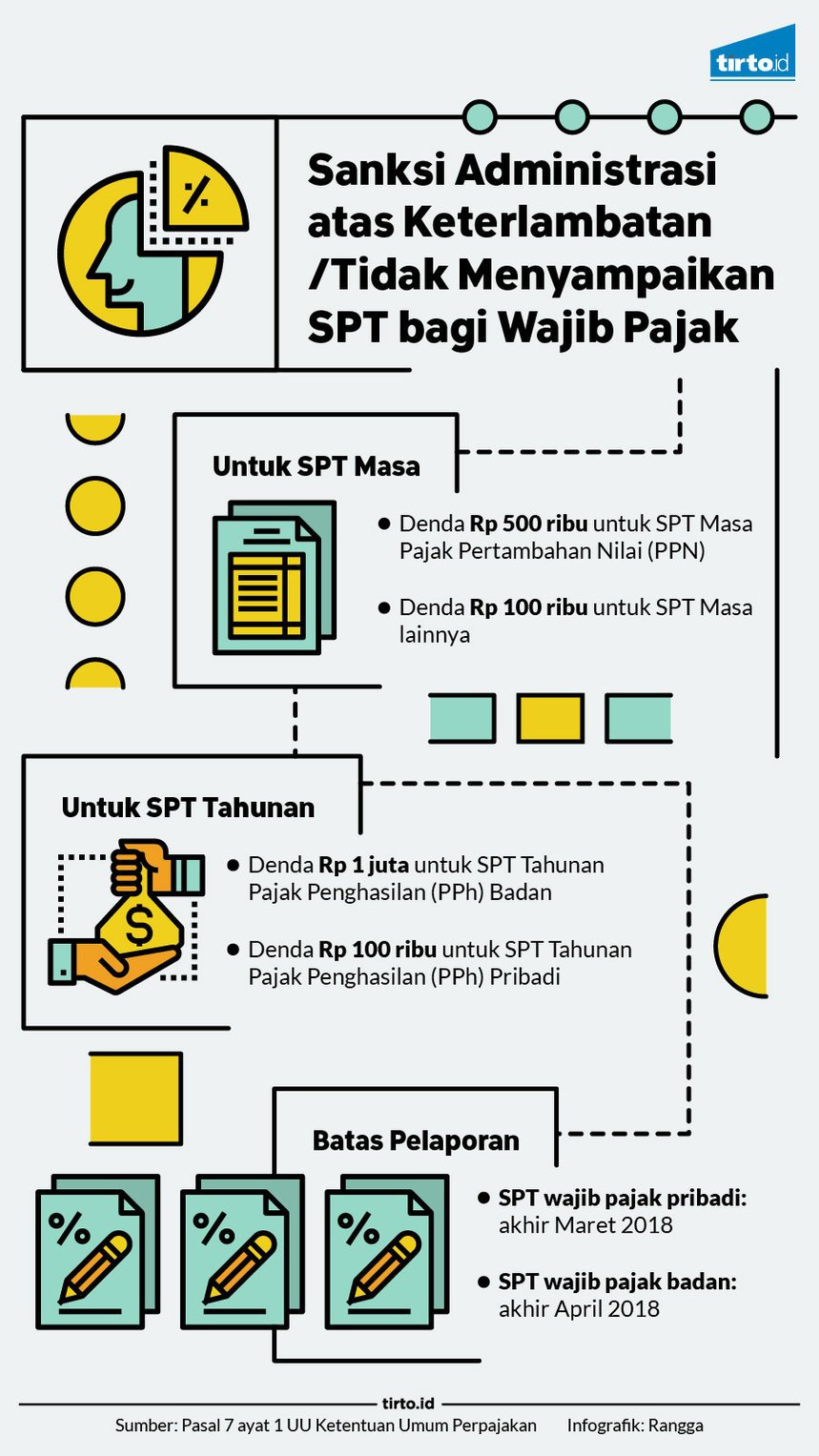

Untuk wajib pajak orang pribadi, batas pelaporan SPT pada akhir Maret, sedangkan wajib pajak badan atau perusahaan di akhir April. Bagi yang telat melaporkan SPT, sanksi siap menanti. Namun, kenyataannya denda pajak hanya terkait masalah kepatuhan tepat waktu melaporkan SPT.

Secara umum, kewajiban perpajakan pada setiap warga negara ada tiga, yakni menghitung, membayar, dan melaporkan pajak. Apabila masing-masing kewajiban itu dilanggar, tentu ada konsekuensi hukum. Pada kasus pelaporan pajak, sanksi terhadap wajib pajak yang melanggar tergolong ringan, yakni berupa denda. Untuk kasus yang lebih serius, misalnya tidak membayar pajak, sanksi yang didapatkan bisa berupa denda atau pidana.

Sanksi bagi wajib pajak yang telat/tidak melaporkan SPT Tahunan tertuang di UU Ketentuan Umum Perpajakan (KUP). Pada pasal 7 ayat 1 UU KUP, disebutkan besaran denda untuk setiap jenis pelaporan pajak atau SPT.

Untuk SPT Masa Pajak Pertambahan Nilai (PPN), besaran denda yang ditetapkan sebesar Rp500.000 per Masa Pajak. Sementara denda untuk SPT Masa lainnya sebesar Rp100.000 per Masa Pajak.

SPT Masa adalah SPT yang dilaporkan pada masa tertentu atau bulanan. Saat ini, terdapat 9 jenis SPT Masa, yakni PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 25, PPh Pasal 26, PPh Pasal 4 ayat 2, PPh Pasal 15, PPN dan PPnBM, dan Pemungut PPN.

Selanjutnya, denda untuk SPT Tahunan—SPT yang digunakan untuk pelaporan tahunan—Orang Pribadi dipatok Rp100.000 per Tahun Pajak. Sedangkan, denda SPT Tahunan Badan sebesar Rp1 juta per Tahun Pajak.

Simulasi dendanya begini. Tuan A adalah wajib pajak orang pribadi. Pada tahun pajak 2015, Tuan A telat/tidak melaporkan SPT-nya. Namun, untuk tahun pajak 2016 dan 2017, Tuan A melaporkan pajak tepat waktu. Maka, Tuan A hanya membayar denda Rp100.000 saja.

Namun, jika Tuan A telat/tidak melaporkan SPT dalam tiga tahun terakhir, alias telat/tidak lapor SPT untuk tahun pajak 2015, 2016 dan 2017. Maka, Tuan A wajib membayar denda sebesar Rp300.000,.

Hal yang sama juga berlaku untuk SPT Masa. Bedanya dihitung per Masa Pajak bukan Tahun Pajak. Wajib pajak yang melapor SPT Masa adalah orang pribadi atau badan yang membayar pajak sendiri, atau yang ditunjuk sebagai pemotong atau pemungut PPh.

Namun, tidak semua wajib pajak kena denda akibat telat/tidak lapor SPT. Ketentuan itu tertuang di dalam Peraturan Menteri Keuangan No. 9/2018 tentang perubahan atas PMK No. 243/2014 Tentang Surat Pemberitahuan (SPT).

Dari beleid tersebut, terdapat delapan jenis wajib pajak yang tidak dikenai sanksi, yakni wajib pajak orang pribadi yang telah meninggal dunia; wajib pajak orang pribadi yang tidak memiliki kegiatan usaha atau pekerjaan bebas.

Kemudian, wajib pajak orang pribadi yang berstatus sebagai warga negara asing yang tidak tinggal lagi di Indonesia; bentuk usaha tetap yang tidak melakukan kegiatan lagi di Indonesia; Bendahara yang tidak melakukan pembayaran lagi.

Selain itu, wajib pajak badan yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai dengan ketentuan yang berlaku; wajib pajak yang terkena bencana, di mana diatur dengan Peraturan Menteri Keuangan. Terakhir, wajib pajak lain karena kerusuhan massal, kebakaran, ledakan bom/aksi terorisme, perang antarsuku, kegagalan sistem informasi administrasi penerimaan negara, atau keadaan lain berdasarkan pertimbangan Dirjen Pajak.

Harta yang Belum Dilaporkan

Harta yang Belum Dilaporkan

Harta yang Belum Dilaporkan

Harta yang Belum DilaporkanSelain denda karena lalai soal batas waktu akhir pelaporan SPT, wajib pajak juga terancam mendapatkan denda apabila terdapat harta—dianggap sebagai penghasilan—yang tidak dilaporkan di dalam SPT. Denda ini diatur di Peraturan Pemerintah No. 36/2017 tentang pengenaan pajak penghasilan atas penghasilan tertentu berupa harta bersih yang diperlakukan atau dianggap sebagai penghasilan.

Aturan ini merupakan tindak lanjut dari program amnesti pajak yang dilakukan pemerintah pada 1 Juli 2016-31 Maret 2017. Janji pemerintah kala itu, setelah amnesti pajak berakhir, maka tibalah masa penegakan hukum. PP 36 inilah yang jadi alatnya.

Kehadiran PP ini akan menjadi senjata bagi petugas pajak untuk melakukan sanksi atau pungutan pajak tambahan kepada wajib pajak yang belum melaporkan seluruhnya atau baru sebagian, baik yang mengikuti amnesti pajak maupun yang tidak mengikuti amnesti pajak.

Menurut PP No. 36/2017, tarif PPh terhadap harta bersih wajib pajak yang belum dilaporkan atau terutang sebesar 25 persen untuk wajib pajak badan, 30 persen untuk wajib pajak orang pribadi dan wajib pajak tertentu 12,5 persen.

Setelah didapat nilai pajak terutang dari harta bersih tersebut, petugas pajak lalu memberikan sanksi administratif. Bagi yang mengikuti amnesti pajak, pajak terutangnya dikalikan 200 persen.

Sedangkan yang tidak mengikuti amnesti pajak, wajib pajak cukup membayar pajak untuk harta yang belum dilaporkannya itu. Namun, kalau telat bayar pajak terutangnya, kena denda 2 persen per satu bulan.

Bagaimana dengan kejadian wajib pajak pribadi yang terkena denda atau sanksi sampai puluhan juta rupiah?

Direktur Center for Indonesia Taxation Analysis (CITA) Yustinus Prastowo menilai "denda" dalam jumlah besar sampai puluhan juta rupiah atau lebih, bagi wajib pajak orang pribadi, biasanya karena status kurang bayar. Artinya, SPT yang dilaporkan terjadi salah perhitungan atau ada yang tidak diperhitungkan.

“Mungkin ada penghasilan dari tempat-tempat lain yang belum dimasukkan ke SPT. Alhasil, ketika digabungkan, pajak terutangnya bertambah," katanya.

Menurut UU No. 36/2008 tentang Pajak Penghasilan, PPh Pasal 29 adalah PPh kurang bayar yang telah tercantum dalam SPT Tahunan, yakni sisa dari PPh yang terutang dalam tahun pajak bersangkutan dikurangi kredit PPh (PPh Pasal 21, 22, 23, 24 dan 25).

Sebagai wajib pajak pribadi atau badan tak hanya dituntut untuk patuh membayar dan melaporkan SPT Tahunan secara tepat waktu. Namun, juga tepat dalam melaporkan seluruh harta, bila tidak maka ada konsekuensi siap menanti bagi wajib pajak akibat kesengajaan atau kelalaian. Untuk yang terakhir, khusus wajib pajak pribadi, mengisi sendiri SPT Tahunan bisa jadi pilihan.

Penulis: Ringkang Gumiwang

Editor: Suhendra