Masuk tirto.id

Masuk tirto.id

tirto.id - Di era digital, komunikasi terjadi sangat praktis. Manusia tak perlu lagi menunggu berhari-hari untuk mendapat balasan surat elektronik (surel). Selain surel, telepon, video call, pesan singkat, gambar-gambar, video, semuanya dapat terkirim langsung dari A ke B tanpa perbedaan waktu sama sekali, tak peduli jarak di antara keduanya. Hal ini terjadi karena kecanggihan teknologi yang tak hanya memangkas waktu tapi juga perantara komunikasi—seperti kantor pos—yang kini rasanya sudah tidak lagi relevan.

Kini, kantor pos kini lebih berfungsi sebagai penyedia jasa antar-barang, ketimbang perantara layanan surat. Perkembangan serupa juga terjadi di dunia jasa keuangan. Untuk bisa melakukan transfer dari A ke B, seseorang membutuhkan institusi keuangan, seperti bank sebagai perantara. Namun di luar itu ada Blockchain sebagai sebuah alternatif lain.

Lahir pada 2009 lalu, teknologi Blockchain diciptakan untuk merombak skema sirkulasi tersebut. Lewatnya, transaksi antara A dan B bisa terjadi tanpa perantara, dalam waktu lebih singkat, biaya lebih murah, dan bahkan jauh lebih aman ketimbang transaksi yang ditawarkan bank atau institusi serupa lainnya.

Bagaimana bisa?

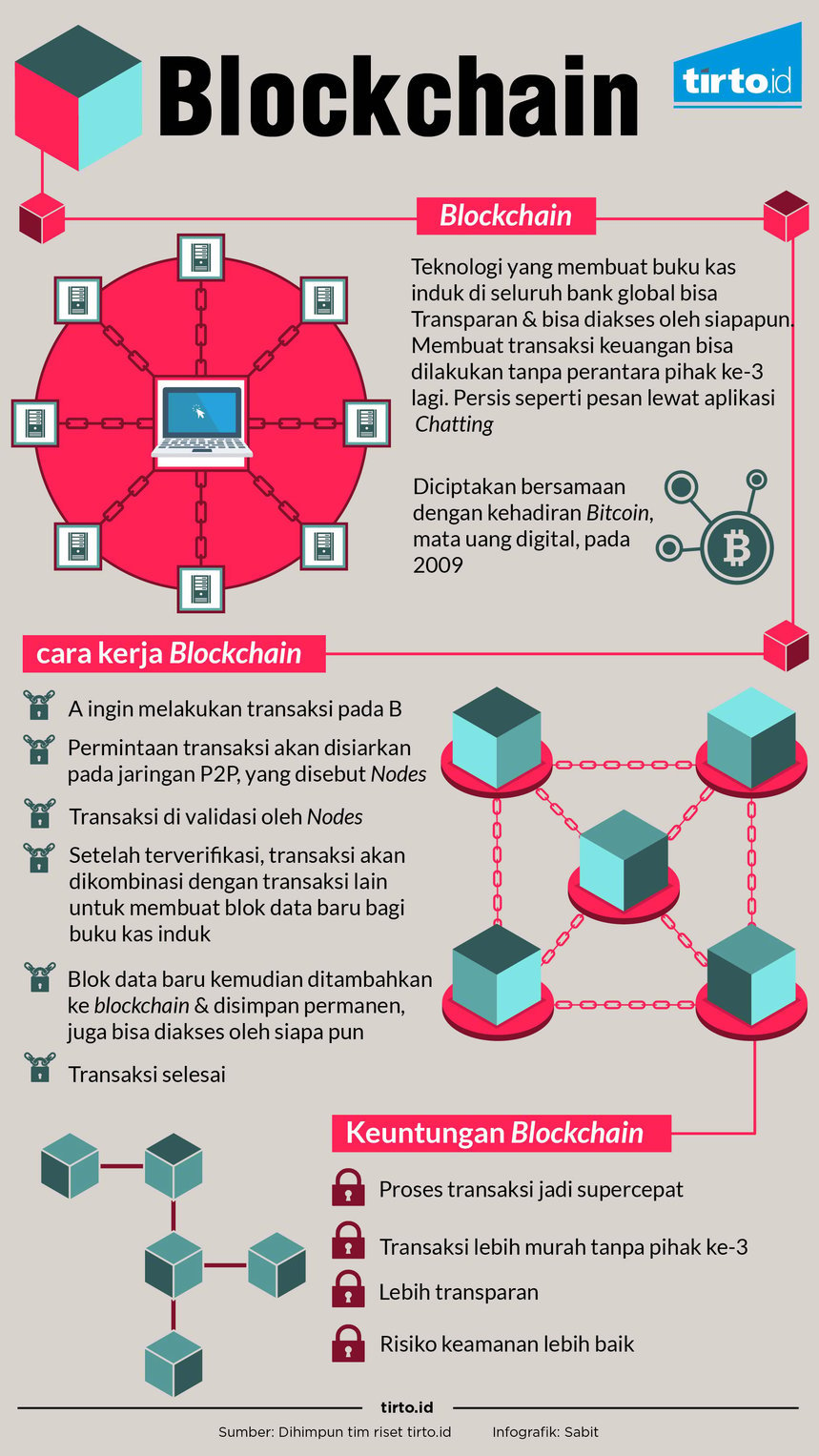

Blockchain sederhananya adalah basis data global online—yang bisa dipakai siapa saja di seluruh dunia yang terkoneksi internet. Tak seperti basis data lain yang biasanya dimiliki oleh institusi tertentu seperti bank atau pemerintah, Blockchain justru bukan milik siapa-siapa. Membuatnya lebih transparan karena bisa diakses oleh siapa saja.

Seperti buku kas induk di bank yang mencatat semua transaksi nasabah, Blockchain juga mencatat semua transaksi yang dilakukan penggunanya. Hanya saja, jika buku kas induk cuma boleh dilihat dan dicek oleh pihak berwenang di bank, maka semua transaksi lewat Blockchain bisa dilihat oleh semua penggunanya. Sebab gudang informasi Blockchain tersimpan permanen di seluruh jaringan penggunanya, karena informasi yang dikumpulkan juga didistribusikan ke semua orang.

Lalu bagaimana caranya data sekumpulan orang—yang tak diawasi institusi pihak ketiga—bisa jadi tempat lebih aman? Kuncinya, adalah jumlah pengguna Blockchain. Semakin banyak penggunanya, justru semakin sulit diretas.

Transaksi yang terjadi akan dicatat oleh komputer para pengguna sekaligus diumumkan untuk diverifikasi. Catatan transaksi itu lalu dikombinasikan dengan catatan-catatan transaksi lain, lantas diikat—atau dirantai—sesuai kronologi. Rekaman transaksi itu yang kemudian disebut blok—block. Dan rentetan blok itu yang disebut Blockchain.

Tom Chitty dari CNBC, menganalogikan Blockchain seperti “Google Document raksasa”. “Seperti Google Doc raksasa dengan satu kunci yang berbeda. Anda bisa melihatnya, dan menambahkannya (catatan transaksi), tapi tak bisa mengubah informasi yang sudah ada di sana. Blockchain melakukan itu dengan hitung-hitungan matematika bernama kriptografi. Yang membuat rekaman itu tak bisa ditiru dan diubah oleh orang lain,” jelas Chitty.

Teknologi ini lahir dan dikembangkan bersamaan dengan munculnya Bitcoin, sebagai mata uang digital. Pada 2009 silam, sosok misterius—entah itu sendirian atau berkelompok—yang menamai dirinya Satoshi Nakamoto memperkenalkan mata uang Bitcoin sebagai alternatif alat pembayaran masa kini. Dalam makalah itu, ia juga menjelaskan teknologi Blockchain yang jadi penopang penerapan Bitcoin dengan istilah stempel waktu (timestamp).

Baca juga:Tenaga Si Duit Maya

Dengan sistem basis data terbuka dan terdesentralisasi ini, Blockchain tak cuma memungkinkan untuk melakukan transaksi uang jadi lebih aman, cepat, dan murah. Rekaman digital yang disimpannya permanen membuat Blockchain juga bisa jadi alat transaksi berharga lainnya, seperti: investasi properti, perhiasan, barang dan jasa lainnya, bahkan perhitungan suara Pemilu.

Chitty mencontohkan seorang petani yang punya lahan kecil kehilangan sertifikat tanahnya karena banjir, “membuat sang petani tak punya bukti kepemilikan tanah itu,” kata Chitty. Karena kehilangan tersebut, sang petani punya kemungkinan besar untuk diusir dari tanahnya sendiri dan mengalami kerugian fatal. Bahkan, jika sertifikat itu ia simpan di bank atau instansi terkait, bisa saja tak diakui karena sang petani tak punya bukti konkret kepemilikan tanah.

“Jika si petani memasukkan data aktenya itu ke dalam Blockchain, dia bisa menghindari semua masalah di atas,” ungkap Chitty.

Kemudahan-kemudahan yang diberikan Blockchain ini rupanya bukan kabar gembira bagi semua pihak. Dari mata konsumen, alur transaksi yang mudah, cepat, murah, dan transparan tentu saja sebuah keuntungan. Namun, di awal kemunculannya, eksistensi Blockchain dapat cibiran dan pandangan sebelah mata oleh pemain perbankan. Wajar saja, karena perbankan adalah salah satu contoh pihak ketiga yang coba dipangkas oleh kemudahan-kemudahan Blockchain.

Biaya transfer uang ke luar negeri lewat bank yang mahal dan makan waktu lama, adalah contoh transaksi yang bisa digantikan Blockchain dengan mudah dan murah.

"Tentu saja, jika kau menjalankan sebuah bank besar di AS, kebanyakan dari kalian mungkin takut pada Bitcoin dan Blockchain," kata Rainer Michael Preiss, seorang konsultan kesejahteraan dari Taurus Wealth Advisor.

Menurutnya, salah satu ketakutan itu muncul karena kebanyakan sistem bank sekarang tidak lebih transparan dari yang bisa ditampilkan oleh Blockchain.

Baca juga:Bitcoin Makin Mahal, Apakah Investasinya Makin Aman?

Kehadirannya saat ini mungkin masih samar-samar dampaknya seperti kehadiran internet pada awal 1990-an. Tak banyak orang yang paham dan tertarik menelaah dan mempelajarinya. Namun, penolakan itu tak berlangsung lama. Banyak orang termasuk para pemain perbankan sadar potensi besar Blockchain. Bagi mereka yang tertarik, teknologi ini tentu saja bisa jadi peluang besar.

Salah satu bank yang telah menerapkan Blockchain pada sistemnya adalah Royal Bank of Canada (RBC). Dalam 6 bulan terakhir, mereka mengembangkan sistem distributed ledger technology (DLT) yang berbasis teknologi Blockchain yang diberi nama Hyperledger. Penerapan itu sudah dilakukan dalam transaksi finansial cabang mereka di Amerika Serikat dan Kanada. Artinya teknologi ini bila dipakai oleh bank konvensional lainnya, bisa jadi akan memakai nama yang berbeda dengan konsep tetap sama karena dikembangkan berbasis open source.

Vice President RBC, seperti dikutip dari Reuters, menyebut penerapan sistem ini dilakukan karena kesadaran bank mereka pada potensi teknologi ini. Selain itu, Blockchain juga terbukti mempercepat transaksi pembayaran, mengurangi kompleksitas transaksi terutama di bagian back office, sekaligus menekan biaya.

Baca juga:Pekerjaan yang Hilang karena Digitalisasi Perbankan

Menurut Deloitte blockchain survey 2017 sebuah perusahaan konsultan finansial, 28 persen dari 308 senior eksekutif di perusahaan-perusahaan AS yang pendapatan usaha per tahun lebih dari 500 juta, menginvestasikan 5 juta dolar atau lebih pada teknologi Blockchain. Angka ini berarti tingkat kepercayaan yang cukup tinggi, bahkan 10 persen menginvestasikan lebih dari 10 juta dolar.

Di Timur Tengah, Bahrain bahkan berencana jadi negara pertama yang menerapkan teknologi Blockchain dalam sistem keuangannya. Hal ini tak terlepas dari potensi teknologi tersebut yang dianggap tak bisa dihindari dari kecanggihan masa depan.

Sementara di Asia Tenggara, Singapura adalah negara terdepan yang terbuka dengan teknologi tersebut. Sementara negara lain, termasuk Indonesia barangkali masih menimbang-nimbang—kalau tidak sedang mengkaji—baik-buruk teknologi ini. Sebelum Blockchain naik daun seperti sekarang, Bitcoin memang sempat melekat dengan Blockchain karena kemunculannya yang bersamaan dan jadi sarana transaksi mata uang virtual itu. Pada 2014, di Indonesia Bitcoin sempat menjadi isu yang ramai dibahas hingga membuat Bank Indonesia (BI) memberikan pernyataan resmi.

"Bank Indonesia menyatakan bahwa Bitcoin dan virtual currency lainnya bukan merupakan mata uang atau alat pembayaran yang sah di Indonesia," jelas BI saat itu.

Setelah teknologi Blockchain tak lagi melekat pada transaksi Bitcoin, karena dapat dipakai untuk banyak hal termasuk perbankan. Salah satu dampak besar yang akan dihadapi perbankan ketika Blockchain benar-benar diadaptasi penuh oleh banyak bank, adalah disrupsi di sejumlah pekerjaan, terutama di bagian back office.

"Bank sadar kalau Blockchain menantang model bisnis mereka yang masih tradisional," kata Senior Assosiate di Norton Rose Fullbright Johanessburg, Nerushka Bowan.

Menurutnya, fungsi bank dalam hal perantara pertukaran dana menjadi tak diperlukan lagi ketika Blockchain muncul dan berkembang. Itu sebabnya hal tersebut perlu diperhatikan para regulator di seluruh dunia, yang menurut Bowan masih meraba-raba teknologi Blockchain karena belum terlalu paham.

Penulis: Aulia Adam

Editor: Suhendra