tirto.id - Sapuan gelombang tsunami pada Jumat (29/9/2018) membuat Kota Palu dan Kabupaten Donggala, Sulawesi Tengah porak poranda. Mobil-mobil milik warga juga ikut tersapu air laut, terseret dan saling bertumpuk layaknya mainan lego. Mobil-mobil naas itu dipastikan rusak dari level ringan sampai berat.

Buat pemilik mobil yang tidak memegang polis asuransi, sudah tentu harus mengeluarkan uang buat mereparasi mobilnya. Namun, mereka yang sudah membeli jaminan pertanggungan atau asuransi pun tidak bisa bernapas lega. Perusahaan asuransi tidak akan mengganti biaya perbaikan mobil yang hanya terdaftar dalam polis asuransi dasar, baik jenis total loss only (TLO) ataukomprehensif(all risk).

Pada Pasal 3 ayat (3) Polis Standar Asuransi Kendaraan Bermotor disebutkan, perusahaan asuransi tidak berkewajiban menanggung kerusakan kendaraan yang disebabkan kerusuhan, bencana alam (gempa bumi, banjir, tsunami, letusan gunung berapi, angina topan dan lainnya), atau reaksi nuklir. Kerusakan akibat bencana alam atau kerusuhan hanya didapatkan oleh pemilik kendaraan yang sudah membeli perluasan asuransi.

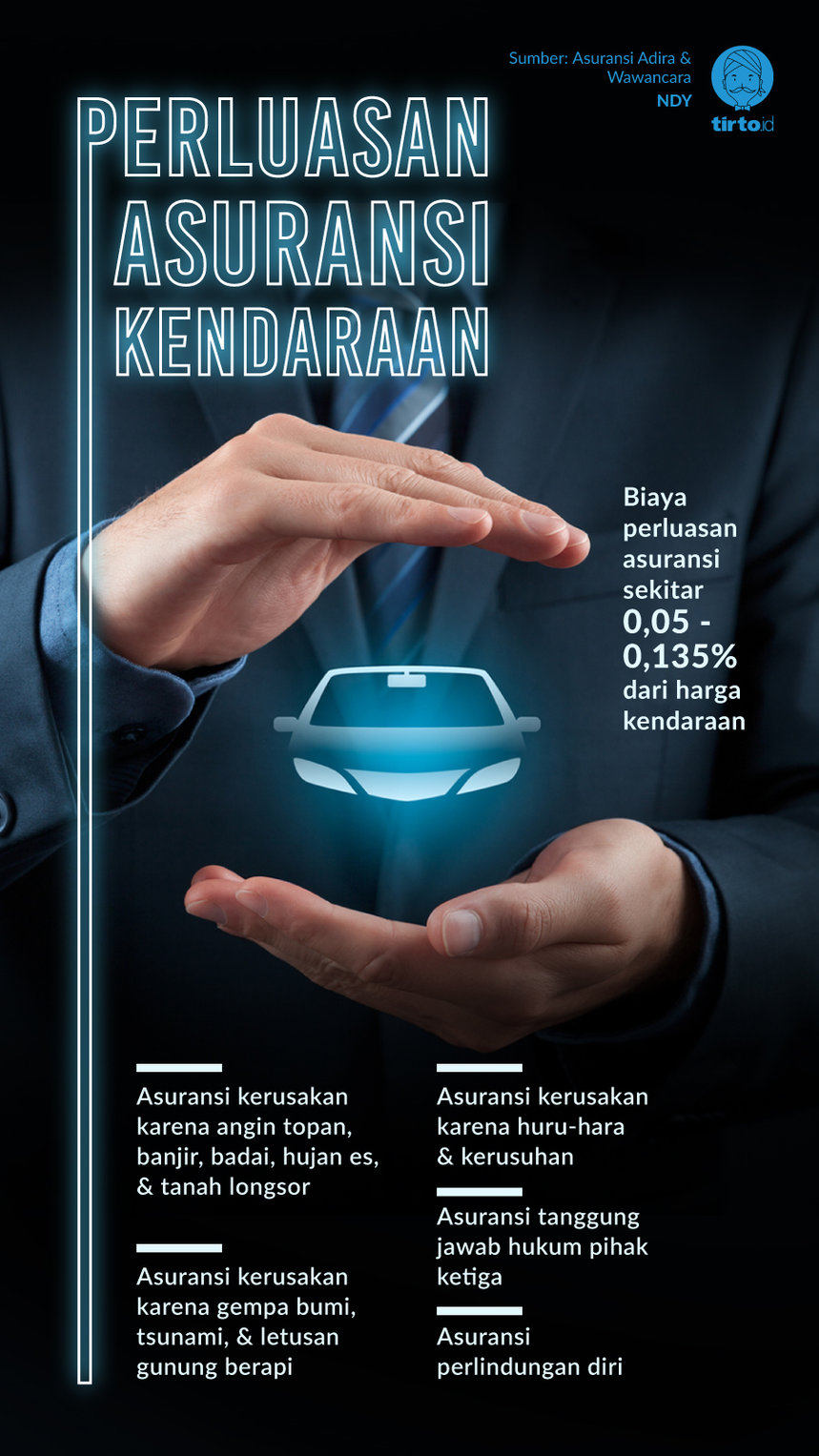

Umumnya ada beberapa jenis perluasan asuransi kendaraan, misalnya yang diberlakukan Adira, yakni asuransi kecelakaan diri untuk pertanggungan jiwa pemilik kendaraan, asuransi tanggung jawab hukum yang meliputi pertanggungjawaban terhadap pihak yang dirugikan pemegang polis, dan asuransi bencana. Asuransi bencana dibagi ke dalam beberapa klasifikasi, antara lain bencana alam banjir dan angin topan, bencana alam gempa bumi dan tsunami, bencana huru-hara dan kerusuhan, serta bencana serangan terorisme dan sabotase.

“Apakah akan di-cover atau enggak (kerusakan mobil karena bencana), sangat tergantung pada polis yang dimiliki. Kalau tidak ada (perluasan asuransi) tidak akan di-cover, kalau ada di-cover,” jelas Direktur Utama PT Asuransi Adira Dinamika (Adira Insurance) Julian Noor saat dihubungi Tirto, Selasa (2/10/2018).

Besaran premi dari setiap jenis asuransi bencana saling berbeda. Seperti yang tertera dalam Surat Edaran Otoritas Jasa Keuangan NOMOR 6 /SEOJK.05/2017 tentang Penetapan Tarif Premi atau Kontribusi pada Lini Usaha Asuransi Harta Benda dan Asuransi Kendaraan, nilai premi perluasan asuransi kendaraan untuk bencana alam dibedakan berdasarkan wilayah domisili kendaraan.

“Tarif premi atau kontribusi yang diterapkan adalah tarif premi atau kontribusi sesuai zona wilayah tempat objek pertanggungan didaftarkan yang ditandai dengan Tanda Nomor Kendaraan Bermotor (TNKB),” tulis OJK dalam surat edaran tersebut.

Menurut Julian Noor, besaran premi perluasan asuransi di daerah yang rawan terkena bencana alam relatif lebih tinggi dibandingkan daerah yang diperkirakan kondisi geografisnya lebih aman dari bencana alam. “Di zona yang rawan gempa akan lebih tinggi (premi) dibandingkan yang lebih kecil risiko gempanya,” katanya.

Untuk perluasan asuransi bencana alam banjir wilayah 1 (Sumatera dan Kepulauannya) bagi pemegang asuransi komprehensif berkisar 0,075-0,1 persen dari nilai pertanggungan (harga kendaraan), sedangkan pemegang asuransi total loss only (TLO) dikenakan premi 0,05-0,075 persen dari nilai pertanggungan.

Di wilayah 2 (Jakarta, Banten, dan Jawa Barat) premi komprehensif ditetapkan 0,1-0,125 persen, dan premi untuk TLO 0,075-0,1 persen. Sementara, di wilayah 3 (selain wilayah 1 dan 2) nilai premi perluasan asuransi bencana banjir dipatok 0,075-0,1 persen untuk komprehensif, dan 0,05-0,075 persen untuk TLO.

Jika ingin membeli asuransi perlindungan bencana gempa bumi dan tsunami, pemilik mobil di wilayah 1 berkewajiban membayar premi komprehensif antara 0,12-0,135 persen dan TLO sebesar 0,085-0,11 persen dari nilai pertanggungan. Untuk wilayah 2 ketetapan premi perluasan asuransi komprehensif 0,10-0,125 persen, TLO 0,075-0,1 persen. Di wilayah 3 premi perluasan untuk komprehensif 0,075-0,135 persen dan TLO 0,05-0,075 persen.

Perhitungan premi perluasan asuransi, ialah premi asuransi dasar ditambah nilai premi perluasan. Misalnya untuk mobil Mitsubishi Xpander M/T seharga Rp224,6 juta di DKI Jakarta, premi yang harus dibayar jika mengambil asuransi komprehensif ditambah perluasan asuransi bencana gempa bumi, yakni Rp224,6 juta x 2,08 persen (nilai premi asuransi komprehensif wilayah 2) ditambah Rp224,6 juta x 0,10 persen (nilai perluasan asuransi gempa bumi wilayah 2), total yang harus dibayar Rp4.896.280 per tahun.

Kesadaran Minim Perluasan Asuransi

Perluasan asuransi memang bukan kebutuhan prioritas untuk pemilik kendaraan seperti mobil. Orang-orang di wilayah yang relatif jarang tertimpa bencana alam akan mengabaikan perluasan asuransi yang notabene membutuhkan budget tambahan.

Kepemilikan perluasan asuransi akan menjadi penolong buat pemilik mobil yang terkena musibah bencana alam, seperti halnya warga Palu dan Donggala, Sulawesi Tengah. Jika tidak memiliki jaminan asuransi maka akan menambah duka pasca-bencana, yaitu beban materi dan pikiran memperbaiki mobil.

Julian menyarankan, bila pemilik mobil ada di wilayah yang rentan tertimpa gejolak alam, semisal gempa bumi-tsunami atau banjir, sebaiknya membeli polis perluasan asuransi sejak dini. Namun, bila sudah kadung membeli asuransi dasar, pemegang polis bisa mengajukan perluasan asuransi, tentunya dengan menunaikan biaya tambahan.

“Kenapa (asuransi bencana) dipisahkan (dari polis standar), karena karena risiko gempa bumi dan tsunami tidak dialami atau tidak di semua tempat sama (risikonya),” terang Julian.

“Pada daerah yang rawan gempa dan tsunami memang sebaiknya masyarakat di sana ketika membeli asuransi harusnya included terhadap risiko gempa bumi dan tsunami. Masyarakat yang tidak rawan gempa tidak harus membeli itu,” lanjutnya.

Untuk memudahkan konsumen mengakses layanan perluasan, biasanya perusahaan asuransi menyodorkan paket asuransi dasar (komprehensif dan TLO) dan perluasan asuransi.

Head of Communication and Event Asuransi Astra Garda Oto L. Iwan Pranoto mengimbau pemegang polis untuk mencermati paket asuransi yang dibeli, apakah sudah mencakup perluasan asuransi bencana atau belum, sehingga tidak terjadi kesalahpahaman saat mengajukan klaim.

“Garda Oto untuk harga pertanggungan (harga mobil) di atas Rp250 juta (rupiah) biasanya sudah include (perluasan),” sebut Iwan.

Keputusan melakukan perluasan polis asuransi memang akan menambah biaya, tapi bagi Anda yang benar-benar tinggal di wilayah rawan bencana alam, menjadi peserta asuransi perluasan bisa jadi keputusan yang tepat daripada terlambat atau tak ada sama sekali.

Editor: Suhendra