tirto.id - Otoritas Jasa Keuangan (OJK) bakal merilis aturan baru soal equity crowdfunding pada akhir 2018. Direktur Pengaturan Pasar Modal OJK Luthfy Zain Fuady mengatakan, beleid ini dikeluarkan untuk mempermudah usaha rintisan (startup) dan Usaha Mikro Kecil dan Menengah (UMKM) memperoleh modal dengan cara menjual saham melalui penyedia jasa keuangan digital atau fintech.

Dengan demikian, ada standar yang ditetapkan pemerintah bila para pemain fintech ingin memfasilitasi para investor mengeluarkan dana yang relatif terjangkau dan berinvestasi pada sebuah produk atau bisnis yang inovatif.

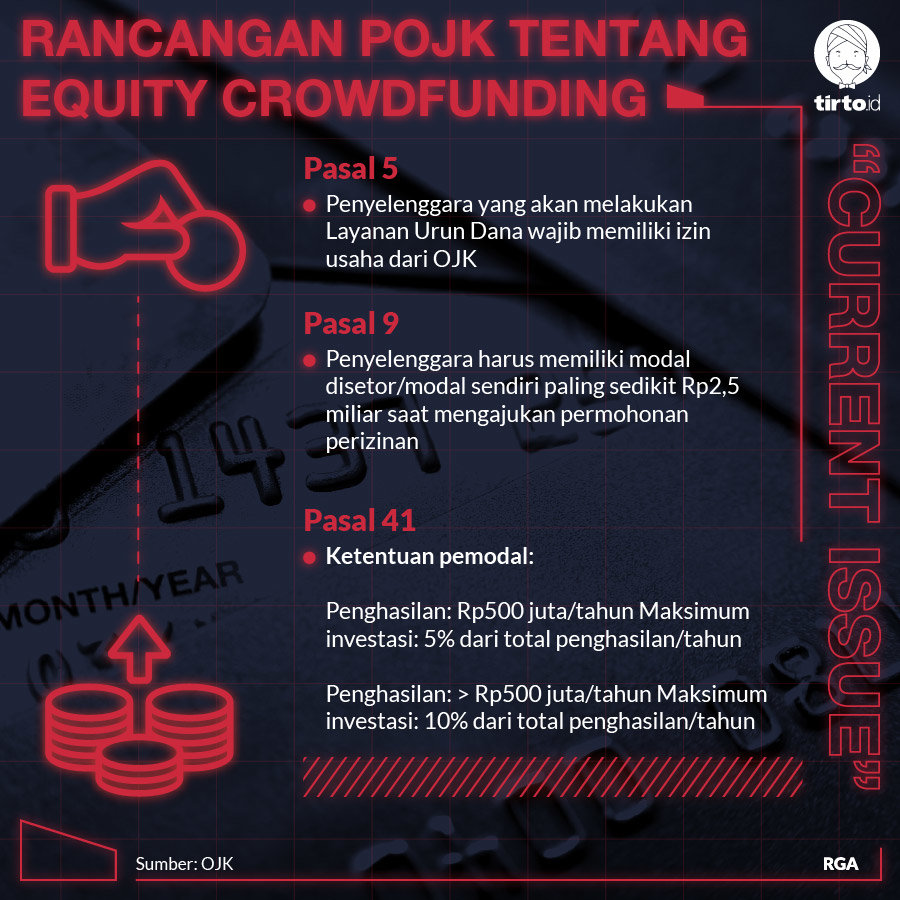

Syaratnya, pengusaha fintech harus punya modal Rp2,5 miliar untuk membangun sistem dan transaksi yang aman dan bisa diandalkan. Sementara untuk bisnis rintisan atau UMKM yang ingin menjual sahamnya, kata Luthfi, "asetnya tidak boleh lebih dari Rp10 miliar di luar tanah dan bangunan."

Selain itu, OJK juga membuka peluang bagi koperasi simpan-pinjam untuk menyediakan platform serupa. Namun selain berbadan hukum, koperasi harus memiliki sumber daya manusia di bidang informasi teknologi (IT) serta mampu me-review UMKM atau startup apa saja yang bisa melego sahamnya ke publik.

Perancang aturan ini, kata Lutfhy, cukup beralasan sebab berbagai kalangan telah lama menyerukan soal perlunya pengawasan terhadap lembaga keuangan mikro (LKM) ke dalam lingkup OJK.

Ketua Asosiasi UMKM Indonesia (Akumindo) Ikhsan Ingratubun menilai, posisi LKM dalam pemberdayaan UMKM sangat strategis mengingat banyaknya usaha mikro yang belum terjangkau perbankan.

Akan tetapi, menurut Ikhsan, lewat mekanisme crowdfunding, perlu ada skema lebih detail untuk menjamin uang yang diinvestasikan masyarakat dan terlindungi dari risiko fraud.

Misalnya, kata dia, apakah uang yang diinvestasikan masyarakat bisa terjamin keamanannya dan kembali dalam bentuk return, baik berupa imbal hasil (yield) atau selisih nilai investasi atau capital gain/los.

"Jadi yang OJK keluarkan ini harus jelas. Harus ada garansi terhadap uang itu gimana? Jangan sampai dia sudah punya rise fund banyak, dia [UMKM] lari. Tantangannya kayak bursa saham saja, tapi dalam skala mikro," kata Ikhsan kepada reporter Tirto, Senin (22/10/2018).

Ikhsan juga menyoroti pentingnya sinergitas antara Kementerian Koperasi dan UMKM dengan OJK soal pengawasan agar tidak ada tumpang tindih atau ruang kosong yang tidak terawasi, baik oleh OJK maupun Kementerian Koperasi dan UMKM. Ia mewanti-wanti agar kasus seperti Bank Century dan Antoboga Delta Sekruritas terjadi dalam skala mikro.

Saat kedua kasus itu meledak pada 2008, kata Ikhsan, dua otoritas yang mengawasi yakni Bank Indonesia dan Badan Pengawas Penanaman Modal dan Lembaga Keuangan (Bapepam LK) justru terkesan saling lempar tanggung jawab. BI padahal merupakan lembaga otoritas yang mengawasi Bank Century, sementara Bapepam-LK bertanggung jawab mengawasi Antaboga.

"Kalau diberikan izin untuk crowdfunding, yang diberikan lisensi ini siapa dan apa aja kriterianya. Harus dilihat aspek persyaratannya. Pengawasannya juga, tumpang tindih enggak sama [Kementerian] Koperasi dan UMKM, atau jangan-jangan ada yang belum terawasi,” kata dia.

Sementara itu, Ketua Koperasi Simpan Pinjam (Kospin) Jasa, Andi Arslan menilai aturan yang bakal dirilis OJK membuka peluang bagi koperasi untuk menjadi provider dalam pengumpulan dana masyarakat.

Namun, Andi cenderung pesimistis sebab banyak koperasi simpan-pinjam di Indonesia belum memiliki sumber daya manusia yang mumpuni di bidang teknologi informasi.

"Saya sih enggak melihat itu sesuatu yang menarik, karena koperasi ini umumnya manajemennya masih belum manajemen modern. Yang online juga belum banyak," kata Andi saat dihubungi reporter Tirto.

Selain itu, Andi juga melihat masyarakat kurang percaya dengan koperasi-koperasi keuangan dan cenderung memilih Perseroan Terbuka (PT) atau perbankan yang telah dijamin pemerintah melalui Lembaga Penjamin Simpanan (LPS).

Sementara untuk bergabung dengan LPS, kata Andi, uang yang harus dikeluarkan koperasi mencapai Rp2 miliar. Syarat tersebut membuat pelaku koperasi sulit untuk bergabung dan mendapatkan kepercayaan dari masyarakat.

Oleh karena itu, Andi menilai, yang akan banyak ambil bagian dalam equitiy crowdfunding adalah perusahaan-perusahaan fintech. "Karena, koperasi keuangan ini kan kecil, biasanya memang dari anggota untuk anggota, dan biasanya kan calon anggota ada proses seleksi," kata dia menambahkan.

Penulis: Hendra Friana

Editor: Abdul Aziz