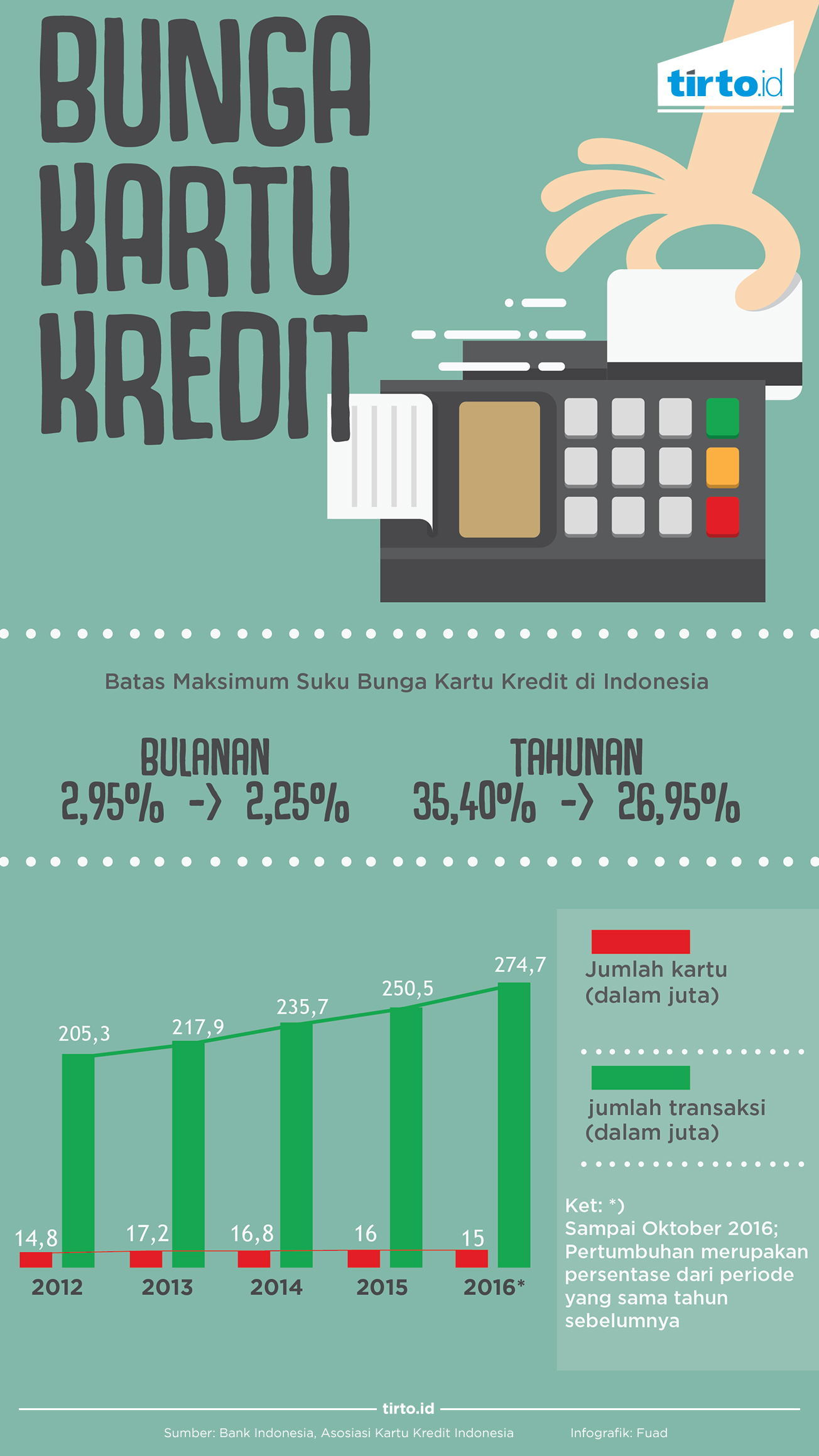

tirto.id - BI mengumumkan akan menurunkan batas atas suku bunga kartu kredit ke angka 2,25 persen. Surat edaran atas perubahan itu pun telah dikeluarkan. Batas bunga maksimal 2,25 persen tak hanya berlaku untuk transaksi pembelanjaan, tetapi juga tarik tunai.

BI memberi waktu enam bulan kepada perusahaan perbankan untuk menyesuaikan suku bunga tersebut. Itu artinya, Mei 2017, seluruh bank dipastikan sudah menurunkan bunga kartu kreditnya. Keputusan BI ini tentu saja memberikan kabar positif bagi nasabah.

Penurunan bunga ini diharapkan memberi efek naiknya pembayaran dengan kartu kredit sebagai alat sistem pembayaran non tunai. Ini juga mendukung program masyarakat non tunai yang diusung BI.

Mendengar kabar ini, Atiqa Hanum, seorang public relation cukup senang. Meskipun Atiqa selalu membayar penuh tagihannya, menurutnya ini akan berguna jika ia harus tarik tunai atau mengubah metode pembayaran dari tunai ke cicilan.

“Menurut saya sih bunga segitu masih gede, kalau tagihannya Rp15 juta, berarti bunga sebulannya Rp300-an ribu,” katanya kepada Tirto, Selasa (27/12).

Selama ini bank akan mematok bunga kartu kredit yang sama dengan batas atas. Kalaupun ada beberapa yang menggunakan suku bunga lebih kecil, selisihnya sangat tipis dengan batas atas yang ditetapkan BI.

Bank Mandiri misalnya, bunga kartu kredit yang diterbitkan oleh salah satu bank pelat merah ini sama dengan batas atas sebesar 2,95 persen. BCA mematok suku bunga kartu kredit sedikit lebih rendah, yakni 2,9 persen. Bunga yang dikenakan BRI lebih kecil dari BCA, tetapi selisihnya hanya lima basis poin. Bank Bukopin termasuk yang terkecil mematok suku bunga kartu kredit, hanya 2,75 persen.

Persoalan suku bunga kartu kredit ini memang sangat penting bagi konsumen, apalagi bagi mereka yang terbiasa menunggak tagihan. Dalam aturan main umum untuk pemegang kartu kredit, tak semua belanja dengan kartu kredit terkena bunga. Ini berlaku bagi nasabah yang disiplin membayar tagihan setiap bulan selalu dibayar lunas, sehingga tak terkena bunga. Namun, ketika tagihan hanya dibayar sebagian, maka sisanya akan dikenakan bunga yang berlaku.

Sebagai contoh, tagihan kartu kredit seorang nasabah mencapai Rp10 juta, lalu hanya membayar setengahnya, maka sisa utang Rp5 juta itu akan dikenakan bunga 2,95 persen di bulan selanjutnya. Jika ia terus-terusan membayar sebagian atau minimal, maka bunganya akan terus berlipat-lipat.

Buntung untuk Bank

Berbeda dengan Atiqa dan pemegang kartu kredit lain yang tentu senang dengan rencana penurunan bunga kartu kredit, bank-bank tentu melihat ini sebagai kabar buruk. Sebab pendapatan mereka tentu akan turun.

Pada 2012 lalu, BI menetapkan batas suku bunga maksimal 2,95 persen yang mulai efektif 2013. Sebelumnya, banyak bank yang mematok bunga kartu kredit hingga 3,5 persen per bulan. Saat itu, industri perbankan merasakan penurunan pendapatan. Namun, seiring semakin besarnya penetrasi, penurunan itu tertutupi.

Salah satu pengurus Asosiasi Kartu Kredit Indonesia (AKKI) yang juga direktur Bank BCA Santoso Liem memprediksi akan terjadi penurunan pendapatan sekitar 30 persen di industri perbankan sebagai dampak dari turunnya bunga kartu kredit ini.

Besaran penurunan pendapatan ini tergantung pada seberapa besar revolver rate dari bank penerbit kartu kredit itu. Menurut Santoso, semakin besar, semakin terasa pula penurunannya. Revolver rate adalah rasio pemegang kartu kredit yang tidak melunasi dari seluruh tagihannya, atau hanya membayar sebagian.

Angka revolver rate secara industri berkisar antara 50 sampai 60 persen. Sementara di Bank BCA, rasionya lebih kecil yakni 45 persen. “Ada juga yang revolver-nya 70 sampai 80 persen, ini akan lebih terasa dampak penurunannya,” kata Santoso.

Turunnya bunga kartu kredit adalah tantangan bagi perbankan. Margin laba akan sedikit tergerus, sehingga perbankan harus lebih efisien dalam mengatur biaya operasional, biaya marketing, dan juga manajemen risiko. Nasabah tentunya akan untung, tapi sebagian para bankir tentu jadi "buntung" dari bakal menyusutnya potensi penerimaan kartu kredit di tahun depan.

Penulis: Wan Ulfa Nur Zuhra

Editor: Suhendra