tirto.id - Otoritas Jasa Keuangan (OJK) mencabut izin usaha PT Bank Perkreditan Rakyat (BPR) Bina Dian Citra pada awal April 2018 karena kondisi keuangan BPR yang semakin memburuk. Pencabutan izin BPR yang beralamat di pertokoan Pasar Pagi Bintara, Bekasi, Jawa Barat ini merupakan kasus pertama di tahun ini.

Namun, secara keseluruhan, kasus semacam ini bukan lah yang pertama yang menimpa BPR. Sepanjang tahun lalu saja, OJK dan LPS telah mencabut izin dan melikuidasi sembilan BPR. BPR selama ini memang seringkali bermasalah soal para pengurusnya, bahkan tindak pidana perbankan mayoritas terjadi di BPR.

Namun, bagaimana pun BPR salah satu lembaga keuangan untuk mengakses pembiayaan dan tempat menyimpan dana masyarakat, yang tak bisa dipungkiri jumlahnya sangat banyak. Berdasarkan data OJK, per Februari 2018 terdapat 1.615 BPR dengan kantor cabang mencapai 6.231 unit. Total sumber dana yang berhasil dihimpun oleh BPR mencapai Rp104,03 triliun per Februari 2018, dengan jumlah dana pihak ketiga (DPK) mencapai Rp85,63 triliun. Dari jumlah tersebut, sebesar 68,99 persen merupakan simpanan atau deposito berjangka yang setara dengan Rp59,07 triliun (PDF).

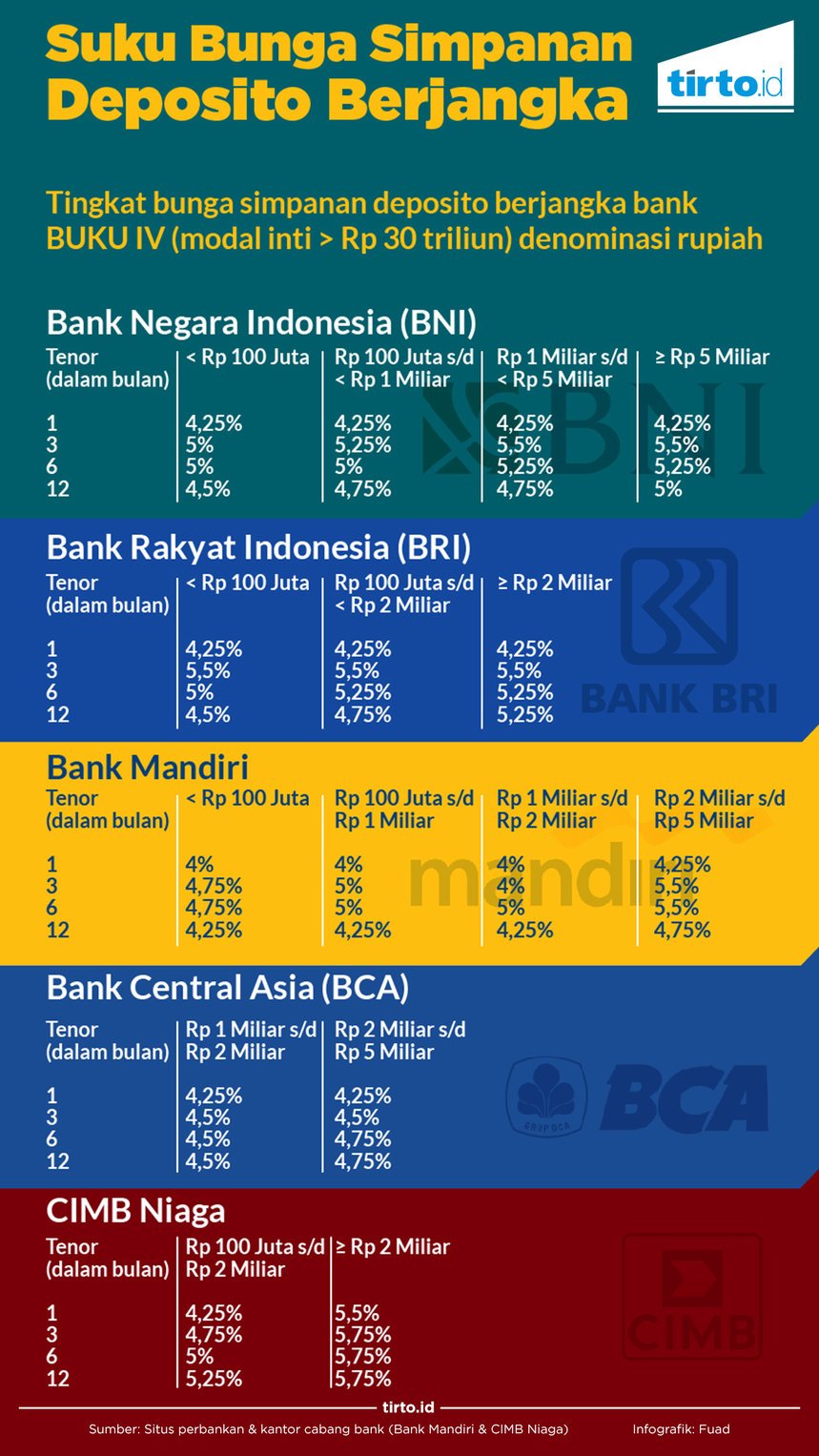

Besarnya porsi deposito pada DPK di BPR bukan tanpa sebab karena suku bunga yang ditawarkan BPR cukup menggiurkan. Tingkat suku bunga penjaminan yang dipatok LPS untuk BPR berada di level 8,25 persen, lebih tinggi 250 basis poin (bps) atau 2,5 persen dari tingkat bunga penjaminan yang dipatok LPS untuk bank umum di posisi hanya 5,75 persen.

Tingkat bunga penjaminan ini, menjadi acuan bagi perbankan, dalam menetapkan besaran bunga simpanan deposito nasabah. Dengan tingginya tingkat suku bunga yang ditawarkan, tak heran nominal deposito berjangka di BPR mencatat tren kenaikan.

Data OJK mencatat, deposito berjangka di BPR naik 11,33 persen secara tahunan dari Rp53,06 triliun pada Februari 2017 menjadi Rp59,07 triliun per Februari 2018. Secara year to date (ytd), deposito berjangka di BPR naik 1,6 persen dari Rp58,14 triliun per Desember 2017. Kontribusi deposito berjangka terhadap raihan dana pihak ketiga (DPK) BPR, memiliki porsi yang signifikan, hingga nyaris mencapai 70 persen. (PDF)

Sekretaris Lembaga Penjamin Simpanan (LPS) Samsu Adi Nugroho menjelaskan LPS menetapkan tingkat suku bunga penjaminan BPR lebih besar dari bank umum agar terdapat ruang bagi BPR untuk bersaing dengan bank bermodal jumbo dalam menghimpun dana masyarakat.

Sebab, BPR yang hanya memiliki modal mini tentu akan sulit bersaing dengan bank yang masuk kategori Bank Umum Kegiatan Usaha (BUKU) 4 dengan modal inti di atas Rp 30 triliun. Adi menjamin, memiliki simpanan berupa tabungan maupun deposito di BPR dijamin keamanannya oleh LPS.

“Ini karena, kalaupun BPR yang bersangkutan mengalami kebangkrutan, maka simpanan masyarakat dijamin oleh LPS. Asal, memenuhi syarat layak bayar,” jelas Adi kepada Tirto.

Dalam menetapkan suatu simpanan yang layak bayar atau tidak, LPS terlebih dahulu melakukan proses rekonsiliasi dan verifikasi. Pertama, adalah tercatat dalam pembukuan bank. Kedua, tingkat bunga simpanan tidak melebihi tingkat bunga penjaminan yang ditetapkan LPS. Ketiga, tidak melakukan tindakan yang merugikan bank, misalnya memiliki kredit macet.

Simpanan layak bayar yang berlaku terhadap seluruh bank tanpa terkecuali, adalah simpanan dengan nominal maksimal Rp2 miliar per nasabah per bank.

“Jadi, misalkan ada simpanan nasabah senilai Rp3 miliar di satu bank yang mengalami kebangkrutan, maka nominal Rp2 miliar akan langsung dibayarkan. Sedangkan sisa dana senilai Rp1 miliar lainnya, akan dikembalikan menunggu hasil likuidasi jika dilakukan,” jelas Adi.

Deputi Komisioner Pengawas Bank IV OJK Teguh Supangat menyatakan, dalam mengukur tingkat kesehatan BPR yaitu dengan menggunakan kriteria CAMEL. Pertama, adalah capital atau aspek permodalan. Kedua, asset quality atau aspek kualitas aset produktif. Ketiga, dengan mengukur aspek manajemen. Keempat, yaitu aspek rentabilitas atau earning. Kelima, yaitu aspek likuiditas atau liquidity.

“Dengan penilaian akhir terhadap keseluruhan lima faktor tersebut terdiri atas sehat, cukup sehat, kurang sehat, dan tidak sehat,” sebut Teguh.

Cermat Sebelum ke BPR

Pada dasarnya lembaga keuangan seperti BPR sama dengan bank umum lainnya misalnya dalam hal mengelola dana masyarakat seperti simpanan. Proses pembukaan rekening deposito di BPR pun tidak berbeda dengan bank umum. Hanya tinggal menyetorkan dana minimum deposito senilai Rp10 juta, kemudian mengisi formulir keterangan asal usul dana simpanan dan selanjutnya BPR pun mencetak dan memberikan bilyet atau sertifikat deposito.

Bila Anda ingin mencicipi besarnya bunga simpanan deposito di BPR tapi masih memiliki kekhawatiran soal kepastian keamanan dan sebagainya, ada baiknya untuk melakukan beberapa hal ini sebelum membuka rekening deposito di BPR. Pertama, datangi kantor BPR yang diinginkan. Pastikan ada stiker LPS yang terpampang di pintu masuk BPR. Jika ada, maka BPR tersebut dijamin oleh LPS dan diawasi oleh OJK.

Untuk lebih memastikan, tak ada salahnya melakukan verifikasi data. Caranya dengan memeriksa data BPR bisa dilakukan dengan mencari alamat kantor BPR yang sebelumnya telah Anda datangi di situs OJK www.ojk.go.id. Kemudian, pilih menu Data dan Statistik. Selanjutnya, akan terlihat pilihan Daftar Alamat Kantor Perbankan, yang di dalamnya turut memuat Daftar Alamat Kantor BPR dan juga BPR Syariah (BPRS).

Namun, bagi yang masih penasaran dan khawatir soal BPR yang akan menjadi pilihan, ada baiknya membuka laman www.lps.go.id. Di laman utama, terdapat pilihan Bank Penjamin Simpanan. Langkahnya bisa meng-klik kolom tersebut dan mencari tahu mengenai BPR pilihan apakah menjadi peserta penjaminan. Selanjutnya, mengetik nama BPR yang di kolom pencarian untuk mengetahui nomor kepesertaan penjaminan dan nama bank dengan lengkap.

“Seluruh bank umum dan BPR yang beroperasi di Indonesia wajib menjadi anggota LPS dan wajib membayar premi. Untuk itu, semua bank yang beroperasi terjamin keamanannya,” ucap Adi.

Keputusan memilih deposito di BPR bisa jadi alternatif pilihan di tengah banyaknya tawaran deposito bank. Tawaran bunga deposito yang lebih tinggi dari bank umum jadi daya tarik BPR. OJK dan LPS memang sudah punya aturan main soal BPR. Namun, semua itu diserahkan kepada masing-masing nasabah untuk menentukan pilihan.

Penulis: Dea Chadiza Syafina

Editor: Suhendra