tirto.id - Pertumbuhan kredit tak signifikan. Kredit bermasalah terus bertambah. Begitulah kondisi penyaluran kredit perbankan tahun ini.

Non performing loan (NPL), istilah perbankannya. Ia adalah rasio kredit bermasalah dibandingkan dengan jumlah kredit yang disalurkan bank. Jika kredit tak tumbuh, sementara kredit bermasalah terus bertambah, maka angka NPL makin tinggi.

NPL ini juga menjadi indikator kesehatan perbankan. Semakin tinggi NPL, semakin tak sehat bank. NPL digunakan untuk menilai likuiditas bank terhadap dana pihak ketiga. Bank harus menjaga NPL-nya rendah, agar rasio likuiditas dana pihak ketiga semakin tinggi.

Ada tiga kondisi kredit yang dikategorikan bermasalah dan memengaruhi NPL, kredit kurang lancar, diragukan, dan kredit macet. Beda kondisi, beda cara bank mengatasi. Kalau kredit sudah sampai tahap macet, bank biasanya mengambil langkah tegas dengan menyita jaminan atau menggugat ke pengadilan.

Sampai dengan 28 November tahun ini, tercatat ada 137 permohonan penundaan kewajiban pembayaran utang (PKPU) dan 54 permohonan pailit yang terdaftar di Pengadilan Niaga Jakarta Pusat. Jika dibandingkan tahun-tahun sebelumnya, angka ini jauh lebih besar. Ini menunjukkan semakin banyak orang atau perusahaan yang tak mampu melunasi utangnya.

Tahun lalu, sampai akhir tahun, hanya ada 107 perkara PKPU dan 55 permohonan pailit. Sepanjang tahun 2014, hanya ada 74 perkara PKPU yang terdaftar di pengadilan.

Dalam rentang Juli hingga November, tercatat ada lima bank yang mengajukan permohonan PKPU terhadap debitornya. Kelimanya adalah; PT Bank OCBC NISP Tbk, PT Bank J Trust Indonesia Tbk, Bank ANZ Indonesia, PT Bank MNC Internasional, dan PT Bank Mandiri Tbk.

Meskipun tak mengajukan, perusahaan perbankan biasanya tercatat sebagai kreditur dari perusahaan atau perorangan yang digugat. Perbankan biasanya menjadi kreditur separatis—kreditur yang memegang jaminan milik debitur.

Tak semua restrukturisasi utang lewat PKPU berakhir damai. Sebagian berakhir pailit. Jika sudah pailit, bank belum tentu mendapatkan kembali seluruh piutangnya.

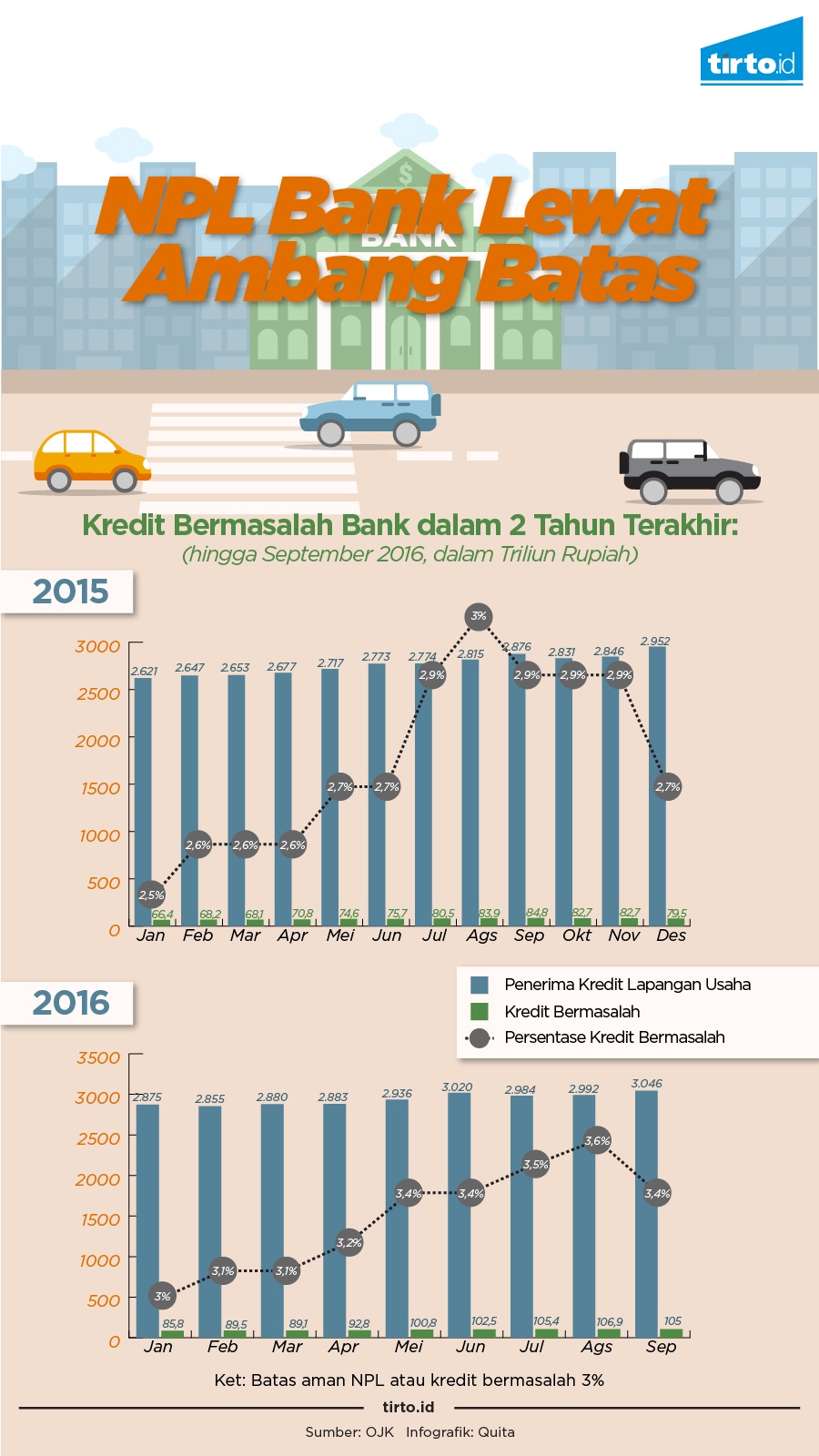

Sejak Januari hingga September tahun ini, NPL perbankan di sektor kredit lapangan usaha belum pernah di bawah tiga. Januari, NPL sudah menyentuh 3 persen, menurut data dari Bank Indonesia. Bulan-bulan selanjutnya, angkanya terus naik. Agustus lalu adalah puncaknya, NPL di bulan itu mencapai 3,6 persen. Pada September, NPL turun sedikit, tetapi masih di angka 3,4 persen.

Jika digabungkan dengan kredit rumah tangga, angka NPL tak setinggi itu. Total NPL perbankan pada Agustus adalah 3,22 persen. September lalu, angkanya turun ke angka 3,1 persen.

Tahun lalu, NPL kredit lapangan usaha tertinggi hanya 3 persen. Itu pun cuma terjadi satu bulan, di Agustus. Selebihnya hanya dua koma sekian persen. Kredit bermasalah yang rasionya melebihi 3 persen ini memang masih tergolong aman, tetapi ia terlalu tinggi untuk dikatakan baik. Adapun batas maksimal rasio NPL menurut Peraturan BI No. 15/2/PBI/2013 tentang Penetapan Status dan Tindak Lanjut Pengawasan Bank Umum Konvensional adalah sebesar 5 persen.

Jika ada bank yang NPL-nya melewati 5 persen, maka ia akan masuk dalam pengawasan khusus Otoritas Jasa Keuangan (OJK). Tahun lalu, OJK mengatakan ada satu bank buku I yang masuk dalam pengawasan karena NPL-nya lebih dari 5 persen. Namun, OJK tak mau menyebutkan nama bank tersebut.

PT Bank Mutiara yang kini bernama Bank J Trust Indonesia dan sebelumnya bernama Bank Century pernah masuk dalam pengawasan ini. Namun, sekarang sudah tidak lagi.

Dari sisi likuiditas perbankan, OJK menilai kondisi bank masih cukup baik. Walaupun pertumbuhan Dana Pihak Ketiga (DPK) melambat hingga Juni melambat 5,9 persen dibandingkan periode yang sama tahun lalu yang menyentuh 7,7 persen.

“OJK akan terus memantau perkembangan profil risiko lembaga jasa keuangan serta menyiapkan berbagai langkah yang diperlukan untuk memitigasi kemungkinan peningkatan risiko di sektor jasa keuangan, khususnya risiko kredit,” tulis OJK dalam keterangannya September lalu. OJK memprediksi NPL hingga akhir tahun nanti akan berada di bawah 3 persen.

Sektor pertambangan pun disebut-sebut sebagai pemicu tingginya angka kredit bermasalah tahun ini. Menurut Ketua Dewan Komisioner OJK, Muliaman D Hadad, melonjaknya NPL tahun ini dikarenakan lemahnya kredit sektor pertambangan pada tahun lalu.

Internal perbankan tentu juga punya andil dalam menyebabkan lonjakan angka kredit bermasalah. Analisa risiko kredit nasabah yang tidak teliti akan menjadi akarnya.

Bank yang terlalu agresif mengejar target kredit biasanya cenderung menurunkan standarnya. Misalnya, memberikan plafon kredit yang tak sesuai profil nasabah. Plafon kredit terlalu besar membuat cicilan juga tak kecil. Jika cicilan setiap bulannya lebih dari sepertiga penghasilan nasabah, ada kemungkinan cicilan tidak lancar yang kemudian berkontribusi pada naiknya NPL.

Penulis: Wan Ulfa Nur Zuhra

Editor: Nurul Qomariyah Pramisti