tirto.id - Pada Maret 2018, Kepolisian meringkus sindikat pembobol saldo rekening nasabah yang dilakukan oleh empat orang warga negara Rumania, Bulgaria dan juga Hungaria. Kemudian pada akhir 2017, kepolisian menangkap sembilan warga negara asing terkait kasus skimming.

Kasus-kasus serupa banyak terjadi di Indonesia, yang seolah menjadi surga bagi para pelaku kejahatan perbankan dengan modus skimming. Kejahatan itu erat dengan keberadaan Anjungan Tunai Mandiri (ATM) yang makin berkembang.

ATM memang masih menjadi andalan masyarakat dalam melakukan berbagai transaksi perbankan. Meski sudah ada layanan digital, akan tetapi ATM masih dicari terutama untuk kebutuhan mengambil uang tunai. Itulah sebabnya kehadiran ATM masih dianggap penting, dan bank-bank masih terus berupaya memperbanyaknya.

Data Bank Dunia menyebutkan, rasio jumlah mesin ATM yang ada di Indonesia sebanyak 54,745 mesin per 100.000 orang dewasa pada 2016. Angka ini terus mengalami pertumbuhan, padahal pada 2011, rasio jumlah ATM masih 16,448 per 100.000 orang dewasa.

Otoritas Jasa Keuangan (OJK) (PDF) mencatat jumlah mesin ATM yang ada di Indonesia kuartal III-2017 sebanyak 102.682 unit. Jumlah tersebut bertambah 1.236 dalam kurun waktu tiga bulan menjadi sebanyak 103.918 unit ATM per triwulan IV-2017. Penambahan unit mesin ATM ini bagaikan dua sisi mata uang. Satu sisi dapat diartikan bahwa akses masyarakat menjadi lebih mudah dalam transaksi keuangan. Selain itu, ada potensi besar dari risiko skimming.

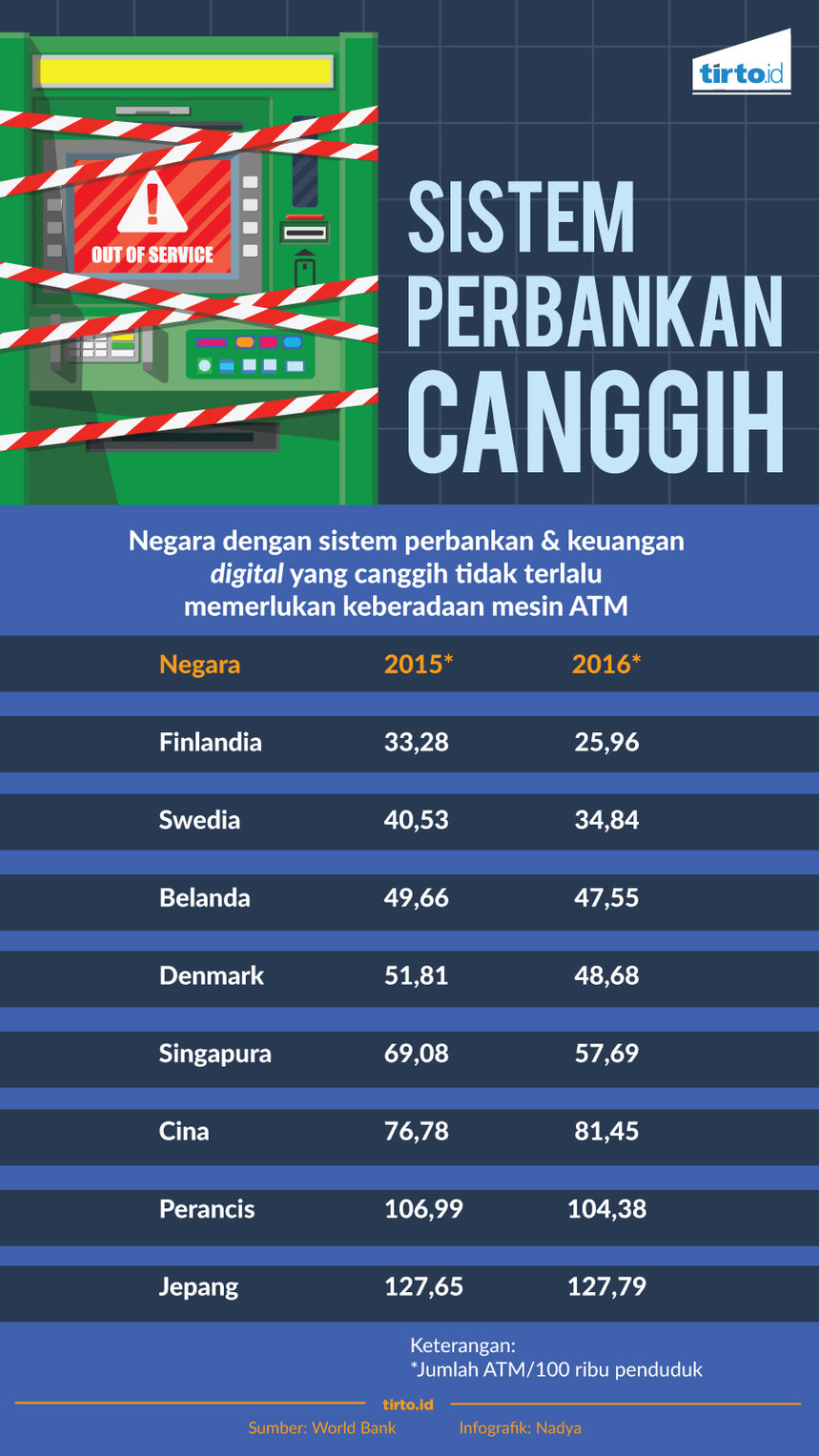

Saat jumlah mesin ATM di Indonesia berada dalam tren bertumbuh, di beberapa negara justru sebaliknya. Perkembangan transaksi digital menjadi salah satu faktor penting yang membuat kebutuhan akan ATM perlahan berkurang, bahkan tak diperlukan.

Dipak Gupta, Managing Director Kotak Mahindra Bank, India, menuturkan laju ekspansi penambahan mesin ATM yang sempat memuncak pada 2013 telah mengalami penurunan tajam selama tiga tahun terakhir. Sepanjang triwulan I-2016, India hanya menambah 9 persen ATM baru dibandingkan periode yang sama tahun 2009 dan 2010, di mana penambahan mesin ATM masing-masing mencapai 25,4 persen dan 37,8 persen.

“Kami memang memperlambat penambahan ATM dan pembukaan kantor cabang secara signifikan. Ini karena kami menyadari arah metode digital telah berubah dan akan terus tumbuh, sedangkan ATM tidak akan berkembang pesat seperti itu,” kata Dipak seperti dilansir dari The Economic Times.

Penggunaan metode digital dalam layanan keuangan dan perbankan dalam kehidupan sehari-hari, juga sebagai upaya mengurangi sirkulasi mata uang hingga seperempatnya di India. Ini sebagai upaya mengontrol laju inflasi dan mencapai tujuan negara untuk meningkatkan penggunaan uang digital dalam kegiatan ekonomi terbesar ketiga di Asia.

Masa Suram ATM di Era Digital

Perkembangan teknologi digital turut punya andil dalam pengurangan jumlah mesin ATM secara perlahan-lahan. Masyarakat pun semakin dimanja dengan pembayaran digital atau digital payment seperti Apple Pay, WeChat Pay, Alipay dan lain-lain yang ditopang dari perkembangan ponsel pintar atau smartphone.

Melansir Business Insider, sebanyak 53 persen dari seluruh penduduk usia dewasa pemilik smartphone di AS menggunakan mobile banking pada 2016. Tren perilaku ini diperkirakan akan terus meningkat. Bank of America menghitung, sebanyak 23 juta dari hampir 30 juta pelanggan digital banking merupakan pengguna aktif mobile banking.

Laporan Accenture Banking Technology Vision 2017 (PDF) yang memaparkan hasil riset Harvard Business Review, menyebutkan lebih dari 85 persen transaksi perbankan ritel di AS merupakan transaksi digital. Dan Van Dyke, analis riset senior BI Intelligence menulis, revolusi digital menyediakan lebih banyak pilihan dan membuat hidup konsumen menjadi lebih mudah.

“Dompet digital menyederhanakan pembelian, memungkinkan pengguna membayar secara online hanya dengan nama pengguna dan kata sandi di toko, bermodalkan sapuan jempol saja,” tulis Dan Van Dyke seperti dilansir dari Business Insider.

Saat konsumen dapat dengan mudah melakukan pembayaran atau transaksi apapun melalui smartphone maka tak perlu repot-repot mencari mesin ATM. Emil Chan, Chairman of FinTech Committee, Smart City Consortium seperti dikutip dari Ejinsight mengatakan, di Cina terdapat total 924.200 ATM di seluruh negara pada akhir 2016.

Itu berarti ada satu ATM untuk 1.413 orang di Cina. Rasio ini tidak jauh lebih rendah dari satu ATM Taiwan untuk 860 orang. “Biaya transfer bank yang tinggi adalah insentif lain untuk mengembangkan pembayaran mobile,” tulis Emil Chan.

Jumlah mesin ATM di Cina memang masih tumbuh. Tahun 2016, jumlah mesin ATM yang beroperasi di Cina sebanyak 81,45 mesin per 100.000 orang. Meski demikian, berdasarkan data Bank Dunia, pertumbuhan sebaran mesin ATM di Cina melambat, hanya tumbuh 6,07 persen dibanding tahun 2015 yang tumbuh 40,25 persen. Pertumbuhan jumlah mesin ATM di Cina pada 2016, melambat dibanding 10 tahun sebelumnya yang memiliki rata-rata pertumbuhan sebesar 23,55 persen.

Berdasarkan data Retail Banking Research (RBR) menyebutkan, jumlah ATM di seluruh dunia mencapai rekor 3,3 juta pada 2016. Namun, tingkat ekspansi sebaran jumlah mesin ATM telah mengalami perlambatan pertumbuhan menjadi 3 persen, atau turun dari 5 persen di 2015. Penurunan ini sebagian besar dihasilkan dari rasionalisasi di Eropa Barat dan pasar seperti Brasil dan Rusia. Selain itu, penurunan ekspansi mesin ATM dalam tingkat besar juga terjadi di Cina dan India.

Perbankan di Cina dan India telah menghindari strategi ekspansi mesin ATM melainkan mengedepankan strategi optimalisasi jaringan ATM dan juga teknologi digital. Biaya transfer di ATM Cina senilai RMB 5 per RMB10.000. Namun, pada Februari 2016, lima bank terbesar di negeri Tirai Bambu itu mengumumkan penghapusan biaya tersebut jika pelanggan melakukan transfer dari aplikasi seluler.

Inilah yang kemudian membuat aplikasi seluler menjadi semakin populer di kalangan masyarakat Cina. Semakin tingginya pemahaman teknologi di Cina menjadikan berbagai metode pembayaran digital menjadi pilihan utama di masyarakat negara tersebut.

Penyusutan jumlah ATM juga terjadi di Swedia, di mana hanya ada 3.000 ATM yang tersebar di seluruh negeri. Dengan jumlah ATM tersebut, Swedia menjadi negara dengan masyarakat tanpa uang tunai atau cashless society. Menurut Emil Chan, Swedia tidaklah kekurangan ATM, tetapi kemudahan pembayaran dengan menggunakan mobile banking, yang membuat ATM tidak diperlukan.

McKinsey&Company dalam laporannya berjudul Asia’s Digital Banking Race: Giving costumers what they want periode April 2018 memaparkan, bermodal smartphone di tangan, konsumen di berbagai negara di Asia dan negara maju maupun berkembang sudah mengubah perilaku dengan menggunakan saluran digital untuk memenuhi kebutuhan finansial. Dalam survei yang dilakukan McKinsey tersebut, di seluruh Asia transaksi digital sebanyak 1,6 kali sampai dengan 5 kali lebih sering dibanding transaksi ke kantor cabang bank, misalnya di Korea Selatan.

Korea Selatan salah satu negara dengan perkembangan digital banking dan berupaya mengurangi penggunaan uang kertas. Dengan budaya “ppali-ppali” atau yang artinya “lebih cepat”, maka metode pembayaran digital menjadi pilihan yang nyaman bagi masyarakat.

“Sepuluh tahun dari sekarang, masyarakat yang paling maju akan sangat tidak punya uang tunai. Model penggunaan konsumen (pertunjukan) yang konsumen sekarang tarik untuk masyarakat tanpa uang tunai,” kata Zennon Kapron, pendiri Kapronasia - konsultan yang berfokus pada Asia yang memberikan saran strategis kepada perusahaan teknologi keuangan seperti dikutip dari China Daily Asia.

Rata-rata orang Korea Selatan membawa uang lebih sedikit setiap tahun. Tahun 2015, jumlah rata-rata uang tunai yang dibawa masyarakat Korea Selatan adalah KRW74.000. Jumlah tersebut turun hingga KRW3.000 dibanding 2014. Ini telah menyebabkan penurunan jumlah mesin teller otomatis (ATM) di seluruh negeri.

Laporan keuangan yang diterbitkan oleh lima bank besar di Korea Selatan menyebutkan bahwa jumlah ATM di negeri Ginseng tersebut terus mengalami penurunan. Tahun 2015 jumlah ATM turun 4,4 persen atau hanya ada sekitar 1.378 ATM yang tersebar di sana. Tahun 2014, perbankan di Korea Selatan juga telah menutup 899 ATM.

Editor: Suhendra