tirto.id - “Kalau dulu ada film Batman Return, maka kali ini akan ada AJBB Return yang ditunggu-tunggu orang. Kita kembalikan kebesaran AJBB seperti dulu lagi, dan menjadi kebanggaan Indonesia.”

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso menyelipkan candaan di tengah harapan besar terhadap nasib Asuransi Jiwa Bersama Bumiputera (AJBB) 1912. Selain Wimboh, pemegang polis AJBB juga pasti berharap perusahaan asuransi berbasis mutual itu bisa kembali normal setelah mengalami badai keuangan, khususnya permodalan.

Badai yang menerpa AJBB—perusahaan asuransi yang sudah berusia 106 tahun—sejak dua tahun terakhir ini memang belum reda. Contoh teranyar adalah gagalnya kerja sama antara AJBB dengan PT Evergreen Invesco Tbk (GREN). Pada 10 Januari 2018, pengelola statuter AJBB memutuskan untuk mengakhiri kontrak kerja sama dengan Evergreen. Salah satu upaya penyelamatan AJBB ini dinilai gagal lantaran Evergreen sudah tidak satu visi lagi dengan AJBB.

Sebelum upaya penyelamatan yang gagal itu, OJK sudah turun tangan menangani AAJB. OJK menunjuk statuter—perseorangan atau badan hukum yang ditetapkan OJK untuk mengambil alih seluruh wewenang dan fungsi direksi, dewan komisaris, dan/atau dewan pengawas syariah dari lembaga jasa keuangan. Alasan OJK menunjuk pengelola statuter, di antaranya adalah kondisi keuangan dari lembaga jasa keuangan yang dinilai berpotensi membahayakan kepentingan konsumen, sektor jasa keuangan dan/atau pemegang saham.

Kini, upaya penyelamatan lain adalah OJK mengizinkan AJBB untuk mencari polis baru. Pada Jumat (23/2), AJBB mulai menjual produk asuransi lagi setelah sempat vakum sekitar 1 tahun.

Produk asuransi AJBB saat ini cukup banyak, terbagi atas dua jenis yakni asuransi kumpulan dan asuransi. Untuk asuransi kumpulan antara lain seperti Asuransi Kredit, Asuransi Ekawaktu, Asuransi Kecelakaan, Mitra Medicare, dan Asuransi Idaman.

Sementara untuk asuransi perseorangan antara lain Mitra Beasiswa, Mitra Permata, Mitra Melati, Mitra Cerdas, Mitra Sehat, Mitra Warisan Plus, Mitra Proteksi Mandiri, dan BP Smart. Selain itu, AJBB juga memiliki produk dana pensiun.

“Jadi masyarakat silakan menggunakan jasa AJBB ini. Investasi yang pernah ditanamkan bisa kembali dilanjutkan. Kami pastikan OJK akan terus memantau AJBB. Apalagi, sekarang sudah ada aturannya,” tutur Wimboh kepada Tirto.

Aturan yang dimaksud Wimboh itu adalah Peraturan OJK No. 1/POJK.05/2018 mengenai Kesehatan Keuangan Bagi Perusahaan Asuransi Berbentuk Badan Hukum Usaha Bersama atau mutual. AJBB adalah salah satu badan usaha yang beroperasi menggunakan prinsip ini.

OJK meyakini AJBB sudah cukup layak untuk menjual kembali produk-produk asuransi. Apalagi, AJBB sudah melewati proses audit dari auditor resmi, dari sistem, agen, SDM, standar prosedur, sarana penunjang dan lainnya.

“Kami percaya hasil audit ini sudah menunjukkan sebenarnya. Kami yakin bahwa AJBB bisa berjalan dan melanjutkan kegiatan operasionalnya,” kata Kepala Eksekutif Pengawas Industri Keuangan Non Bank OJK Riswinandi kepada Tirto.

Selain hasil auditor, OJK juga memastikan bahwa nasabah tidak perlu takut, klaimnya tidak dibayar. Pasalnya, likuiditas yang dimiliki AJBB saat ini sangat besar, terutama aset properti, seperti tanah atau bangunan.

Data OJK, nilai aset yang dimiliki AJBB saat ini sebesar Rp11,3 triliun, terdiri dari aset finansial dan nonfinansial. Aset finansial menyumbang Rp4,2 triliun. Sementara, aset properti dan aset lain-lain masing-masing Rp5,9 triliun dan Rp1,9 triliun.

Tidak Cukup Hanya Buka Izin

Sebagai pengawas, OJK tentu ingin masalah AAJB ini tuntas dengan mencoba meyakinkan bahwa tak ada yang perlu dikhawatirkan terhadap AAJB terutama dari sudut pandang pemegang atau calon pemegang polis AAJB. Selain itu, secara bersamaan upaya pemulihan dengan mencari pemegang polis baru jadi pilihan.

Apakah dengan menambah polis baru itu dapat menopang kinerja keuangan AJBB?

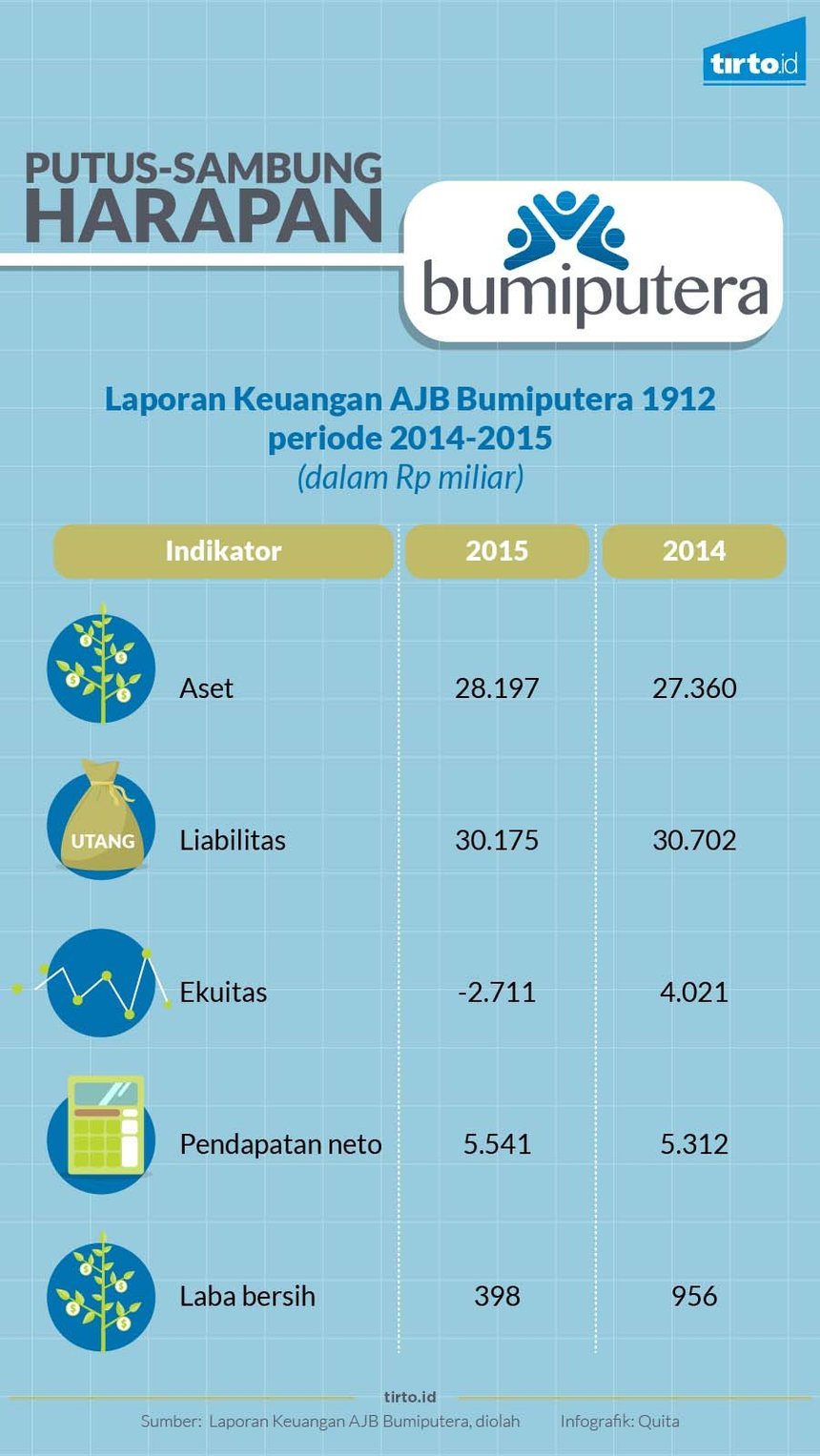

Untuk menjawab pertanyaan ini tentu membutuhkan laporan kinerja keuangan AJBB terbaru. Kinerja keuangan AAJB yang sudah dirilis paling terbaru pada 2015. Sayangnya, OJK masih menutup rapat soal kinerja keuangan terkini dari AAJB. OJK berdalih laporan keuangan AJBB masih dalam audit.

Namun, berdasarkan informasi dari mantan Komisaris Independen AJBB Irvan Rahardjo, nilai polis jatuh tempo AJBB pada 2018 mencapai Rp5,7 triliun. Angka itu lebih tinggi dari proyeksi pendapatan premi sebesar Rp2,2 triliun. “Artinya, ada gap likuiditas sebesar Rp3,5 triliun sepanjang 2018. Dengan angka sebesar ini, tentunya tidak cukup jika hanya mengandalkan polis-polis baru. Perlu ada strategi lainnya,” katanya kepada Tirto.

Sayangnya, Kepala Eksekutif Pengawas Industri Keuangan Non Bank OJK Riswinandi, maupun Pengelola Statuter AJB Bumiputera Bidang SDM, Umum dan Komunikasi Adhie M Massardi, tak merespons soal upaya konfirmasi Tirto ihwal nominal yang disebutkan oleh Irvan Rahardjo.

Irvan, yang juga lulusan New Zealand Insurance Institute, merekomendasikan sejumlah strategi yang perlu dilakukan AJBB untuk dapat bertahan di industri asuransi. Pertama, AJBB harus menempuh strategi anorganik untuk menggenjot premi di sisi pendapatan. Strategi anorganik adalah dengan melakukan bancassurance atau penjualan produk asuransi melalui kanal perbankan. AJBB bisa menggandeng sejumlah bank BUMN, dan swasta dengan rekomendasi OJK.

Kedua, melakukan moratorium penebusan polis sebelum jatuh tempo. Upaya menahan polis ditebus di luar jatuh tempo ini sangat krusial, terutama asuransi kumpulan. Pasalnya, AJBB bisa gagal bayar, apabila Rp5,7 triliun dibayar sekaligus.

Untuk dapat menenangkan asuransi kumpulan ini, pemerintah harus turun tangan. Caranya dengan memberikan blanket guarantee atau penjaminan 100 persen dana pemegang polis, agar penebusan polis berakhir alamiah, bukan di tengah jalan.

Selain itu, OJK bersama AJBB juga harus terus mengingatkan kepada pemegang polis bahwa pemilik AJBB adalah pemegang polis. Untuk itu, pemegang polis harus ikut menanggung kesulitan AJBB sesuai prinsip usaha yang berlandaskan mutual—semua pemegang polis adalah pemilik perusahaan.

Dari sisi pemegang polis, Tim Advokasi Penyelamatan Bumiputera mengapresiasi keputusan OJK yang memberikan izin bagi AJBB untuk menambah polis baru. Menurut mereka, polis baru akan menambah pundi-pundi pendapatan AJBB.

“Kami yakin AJBB bisa exist lagi. Kalau sudah beroperasi, sudah bisa meraup pendapatan. Klaim dari para klien yang tertunda juga bisa dibayar kembali,” kata Jaka, anggota dari Tim Advokasi Penyelamatan Bumiputera kepada Tirto.

Namun, pemerintah masih memiliki pekerjaan rumah terkait AJBB. Catatan itu adalah belum adanya aturan yang setara dengan Peraturan Pemerintah atau Undang-undang dalam mengatur asuransi mutual. OJK memang telah merilis beleid mengenai asuransi mutual, yakni Peraturan OJK No. 1/POJK.05/2018 mengenai Kesehatan Keuangan Bagi Perusahaan Asuransi Berbentuk Badan Hukum Usaha Bersama.

Peraturan OJK mengenai asuransi mutual yang dirilis pada akhir Februari 2018 itu dinilai belum dapat diterapkan karena asuransi mutual harus terlebih dahulu memiliki aturan yang lebih kuat sesuai dengan putusan Mahkamah Konstitusi (MK).

Upaya AJBB bisa return seperti yang menjadi harapan OJK tentu tidak mudah, tak cukup membuka keanggotaan polis baru.

Penulis: Ringkang Gumiwang

Editor: Suhendra