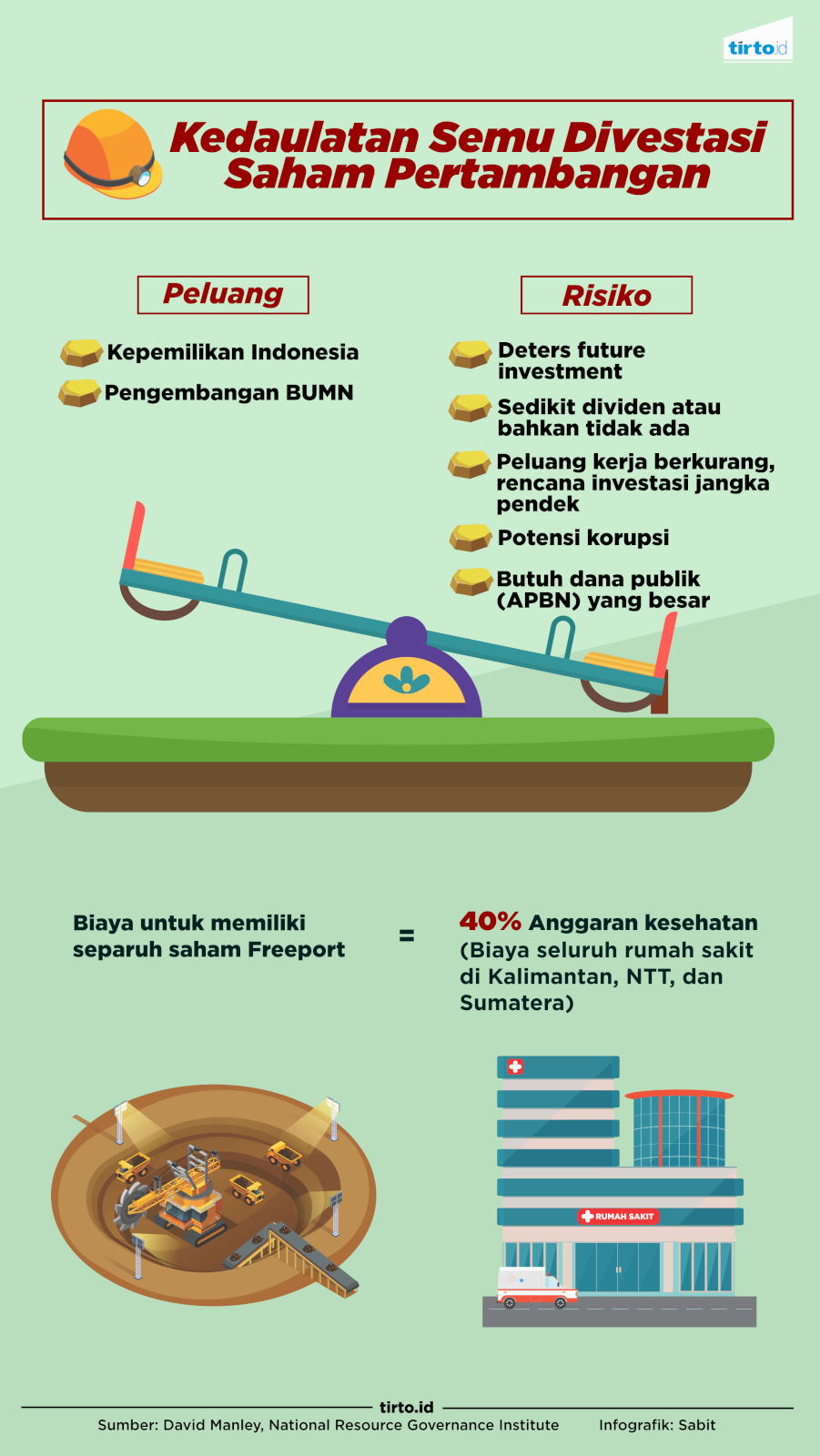

tirto.id - “Nilai setengah dari total saham Freeport Indonesia itu setara 40 persen anggaran kesehatan di Indonesia. Ia sama dengan biaya seluruh rumah sakit di Kalimantan, Nusa Tenggara dan Sumatera. Apakah kalian mau anggaran sebesar ini dari APBN dipakai untuk membeli perusahaan tambang?”

David Manley, analis ekonomi senior dari Natural Resource Governance Institute (NRGI), bertanya kepada peserta diskusi dari berbagai institusi. Ada yang dari kementerian, Komisi VII DPR, sejumlah LSM, hingga wartawan. David sedang membahas kebijakan divestasi yang berlaku di Indonesia.

Mendengar pertanyaan itu, seorang peserta yang duduk satu meja dengan saya nyeletuk, “Ya enggak lah.” Beberapa peserta lain tampak menggeleng-gelengkan kepalanya pelan. Tak satupun di ruangan itu menyatakan setuju.

Kedaulatan energi, nasionalisme, penguasaan negara atas sumber daya mineral. Tiga frasa itu menjadi semangat dalam digulirkannya kebijakan tentang divestasi. Ia adalah kebijakan yang mengamanatkan perusahaan tambang asing untuk melepas sahamnya kepada pemerintah.

Pelepasan saham itu wajib dilakukan secara berkala dengan porsi yang semakin lama semakin besar. Besarnya porsi saham yang dilepas tergantung pada lama perusahaan berproduksi. Lima tahun pertama, divestasi tak diwajibkan. Tetapi tahun ke enam, perusahaan tambang harus melepas 20 persen sahamnya.

Pada tahun ke 7, porsi saham yang dilepas harus 30 persen. Dan pada tahun ke sepuluh, perusahaan tambang harus sudah melepas 51 persen sahamnya. Penjualan saham bisa dilakukan kepada pemerintah pusat atau daerah melalui negosiasi. Jika gagal terjual, perusahaan tambang asing bisa melepasnya ke badan usaha milik negara atau badan usaha milik daerah. Dalam opsi ke dua ini, penjualan dilakukan dalam bentuk lelang.

Jika gagal terjual juga, maka boleh menjualnya kepada perusahaan swasta nasional. Kalaupun tak kunjung terjual, perusahaan tambang harus menjualnya lewat Bursa Efek Indonesia.

Aturan ini belum lama dibuat. Kebijakan divestasi itu sendiri sudah ada sejak tahun 2009, dalam Undang-undang Mineral dan Batubara. Perinciannya dibahas dalam Peraturan Pemerintah No. 1/2017 dan Peraturan Menteri Energi dan Sumber Daya Mineral No. 9/2017.

Januari 2016, pemberitaan tentang rencana divestasi saham PT Freeport Indonesia ramai bergulir di media. Waktu itu, Freeport berniat melepas 10,64 persen sahamnya kepada Pemerintah Indonesia seharga $1,7 miliar atau setara Rp23,5 triliun.

Pemerintah Indonesia sempat tertarik untuk membeli, namun urung karena harga yang dipatok terlalu tinggi. "Kami tertarik untuk membeli saham Freeport, namun kami menilai yang ditawarkan terlalu tinggi,” ujar Menteri BUMN Rini Soemarno kala itu (Baca: Mahalnya Harga Divestasi Freeport).

Pemerintah sempat menawar menjadi $630 juta. Namun, sampai saat ini, divestasi itu belum terwujud.

David Manley menilai, membeli saham Freeport adalah hal yang tak perlu dilakukan pemerintah. Sebab ada banyak hal lain yang harusnya menjadi prioritas Indonesia. Saat ini pemerintah juga sedang berupaya untuk memajukan infrastruktur serta meningkatkan produktivitas perekonomian secara keseluruhan.

Pembangunan pelabuhan, pembangkit listrik, sekolah, dan rumah sakit tentu diperlukan agar ekonomi berkembang. “Namun, modal dalam negeri untuk berinvestasi pada infrastruktur dan proyek-proyek lainnya yang diperlukan Indonesia untuk meningkatkan produktivitas ekonomi itu tergolong langka,” ujar David. Sampai dengan tahun 2025, Indonesia membutuhkan Rp1.800 triliun untuk membangun infrastruktur.

David merekomendasikan pemerintah untuk mempertimbangkan untuk menghilangkan aturan divestasi dan menjajaki pendekatan lain untuk kehadiran negara di sektor pertambangan. Akan, tetapi, lanjut David, jika pemerintah tetap ingin mempertahankan aturan divestasi itu, ia memiliki tujuh rekomendasi lainnya.

Pertama, pemerintah harus membatasi pembelian saham tambang oleh pemerintah dan membatasi bagaimana dana publik digunakan untuk membiayai investasi BUMN di sektor pertambangan.

Kedua, pemerintah sebaiknya mengurangi porsi divestasi saham tambang yang sekarang mencapai 51 persen. Ketiga, pemerintah disarankan untuk menetapkan aturan yang lebih jelas untuk proses negosiasi dan lelang, serta menunjuk pihak ke tiga untuk mengelola prosesnya. Keempat, perusahaan yang membeli saham tambang diwajibkan mengungkapkan secara terbuka pemilik perusahaan yang sebenarnya.

Kelima, pemerintah harus memberikan opsi untuk melakukan penjualan melalui penawaran umum perdana di bursa. Keenam, harus ada definisi lebih lanjut tentang pendekatan untuk menilai saham. Terakhir, pemerintah disarankan mengembangkan kebijakan untuk mengelola BUMN pertambangan. Tujuh rekomendasi itu tak hanya untuk menghadapi Freeport, tetapi seluruh perusahaan tambang asing.

Menanggapi ini, Wakil Ketua Komisi VII DPR RI Hadi Mulyadi menyatakan setuju bahwa ada potensi kedaulatan semu dalam kebijakan divestasi. Pihaknya merasa ada banyak hal dalam UU Minerba yang perlu dikaji ulang.

“Saat ini kami sedang merevisi UU Migas, mungkin tahun depan baru akan menggodok UU Minerba,” ujarnya, Kamis (23/2).

M. Iqbal Damanik, salah satu peneliti dari Artikel 33—sebuah perkumpulan yang fokus pada isu tata kelola sumber daya alam—mengatakan Indonesia bisa tetap punya posisi tawar terhadap perusahaan tambang tanpa harus membeli sahamnya. Bahkan, kepemilikan saham oleh negara atau BUMN tidak menjamin berkurangnya dampak negatif terhadap lingkungan atau terpenuhinya hak-hak masyarakat.

“Kurangi risiko penggunaan dana publik dan tingkatkan pendapatan lewat pajak,” kata Iqbal.

Sepanjang 2016, Iqbal melakukan penelitian terkait praktik divestasi di beberapa perusahaan tambang. Salah satu contoh nyata bahwa aturan divestasi tak menghasilkan manfaat bagi masyarakat adalah pembelian saham PT Newmont Nusa Tenggara di Provinsi Nusa Tenggara Barat (NTB).

Tahun 2009, PT Daerah Maju Bersaing (DMB) mengakuisisi 24 persen saham Newmont. DMB adalah perusahaan saham gabungan yang dimiliki pemerintah provinsi, dua pemerintah kabupaten di NTB, dan perusahaan swasta nasional bernamam PT Multicapital. Multicapital memiliki 75 persen saham DMB, sisanya milik pemerintah daerah.

Maka, dari pembelian saham Newmont, Multicapital mendapat 18 persen, sedangkan pemerintah daerah 6 persen. Akan tetapi, DMB tak memiliki uang untuk mengakuisisi dan harus meminjam kepada induk dari Multicapital, PT Bumi Resource Minerals (Bumi).

Bumi pun tak punya uang juga. Jadi Bumi meminjam dulu ke Credit Suisse di Singapura sebesar $300 juta atau Rp3,9 triliun. Yang namanya pinjaman, tentu ada bunganya. Dalam kesepakatan awal disebutkan bahwa untuk membayar pinjaman, Bumi akan menggunakan dividen dari kepemilikan di Newmont.

Alhasil, hingga saat ini, pemerintah daerah belum menerima apa-apa. Padahal, Newmont sudah membayar dividen senilai $35,75 juta atau sekitar Rp475 miliar pascadivestasi.

“Kalaupun pemerintah tetap mau divestasi, perlu kita minta mereka melakukan negosiasi secara terbuka,” kata Iqbal. “Jangan sampai kepemilikan saham oleh pemerintah hanya ilusi, kedaulatan semu,” imbuhnya.

Penulis: Wan Ulfa Nur Zuhra

Editor: Nurul Qomariyah Pramisti