tirto.id - Wahyu—warga asal Kabupaten Purworejo, Jawa Tengah, senang bukan kepalang. Ia baru saja kembali dari Makkah dan Madinah selama sembilan hari. Ia merupakan satu dari sekian banyak orang Indonesia yang sudah menunaikan ibadah umrah.

Wahyu memakai jasa penyelenggara umrah PT SWT. Ia mengaku puas menggunakan jasa perusahaan travel tersebut karena biaya umrah bisa dibayar belakangan, setelah jemaah selesai pulang dari Tanah Suci. Setelah itu, Wahyu punya kewajiban untuk mencicil ke agen atau pemberi pinjaman.

“Sebenarnya ini bagus sistem talangan. Kita jadi terbantu. Banyak saudara-saudara kita yang ingin umrah, tetapi terkendala biaya. Jadi [talangan] ada nilai kepercayaan, bahwa travel ini benar-benar memberangkatkan. Enggak main-main,” katanya, seperti dilansir dari Antara TV.

Kehadiran layanan dana talangan umrah ini juga seakan menjadi upaya penyelenggara umrah untuk menaikkan kembali kepercayaan masyarakat yang sempat runtuh menyusul maraknya penipuan travel umrah nakal belakangan ini.

Paket dana talangan umrah ini juga menjadi jawaban bagi masyarakat menengah bawah yang ingin umrah dengan lebih fleksibel karena dibayar dengan cara mencicil. Saat ini, biaya minimal umrah yang wajar dipatok pemerintah sekitar Rp20 jutaan per orang.

Praktik dana talangan merupakan modifikasi dari skema yang lebih dulu populer yaitu cicilan sebelum umrah. Bedanya bila menggunakan skema cicilan, calon jemaah wajib menyetorkan uang secara bertahap sebelum berangkat. Namun, pada skema cicilan pada dana talangan, calon jemaah boleh berangkat sebelum lunas atau "berangkat umrah dahulu sebelum bayar".

Skema cicilan umrah menjadi sorotan pengawas lembaga keuangan Otoritas Jasa Keuangan (OJK). OJK melarang skema cicilan karena usaha jasa travel bukan perusahaan jasa keuangan sehingga tidak berwenang untuk mengelola dana masyarakat.

“Apabila jemaah belum cukup uang, menabunglah di bank daripada menyicil di biro travel. Cicilan itu dilarang,” kata Ketua Satuan Tugas (Satgas) Waspada Investasi OJK Tongam L. Tobing.

Kasus cicilan umrah yang berujung penipuan terhadap jemaah yang dilakukan oknum biro perjalanan umrah sering terjadi. Ina misalnya, perempuan berumur 33 tahun, mengaku gagal berangkat karena ditipu biro perjalanan umrah. Uang cicilan sebesar Rp10 juta pun raib.

“Sekitar 2011-2012, tetangga saya buka biro umrah, dan menawarkan umrah sekitar Rp5 juta. Saya sudah cicil sampai Rp10 juta untuk berdua, tapi sampai batas waktu yang dijanjikan, kami tidak kunjung diberangkatkan,” ujarnya kepada Tirto.

Selain itu, skema cicilan di program dana talangan umrah juga dilarang oleh OJK. OJK menemukan sejumlah kasus, nilai dana yang harus dikembalikan jemaah, malah naik berlipat dari tarif normal.

Larangan penggunaan dana talangan atau juga cicilan untuk membiayai umrah sudah diatur secara jelas. Ketentuan itu tertuang dalam Peraturan Menteri Agama (PMA) No. 8/2018 tentang Penyelenggaraan Perjalanan Ibadah Umrah yang ditetapkan pada 13 Maret 2018.

Pada pasal 11 ayat 5 menyebutkan biro perjalanan umrah wajib memberangkatkan jemaah paling lambat enam bulan setelah pendaftaran. Kemudian, pada pasal 11 ayat 3 disebutkan biaya umrah harus dilunasi paling lama tiga bulan sebelum tanggal keberangkatan. Dari dua ayat tersebut, maka paket dana talangan jelas dilarang.

Pada pasal 12 disebutkan, biro perjalanan umrah dilarang memfasilitasi keberangkatan para jemaah menggunakan biaya umrah yang berasal dari dana talangan. Artinya skema cicilan, juga dana talangan sama-sama dilarang.

“Ini [larangan] untuk menghindari hal-hal yang tidak bertanggungjawab, dan mencegah munculnya masalah di kemudian hari,” ujar Kepala Seksi Bina Penyelenggara Perjalanan Ibadah Umrah Kemenag Zakaria Anshori kepada Tirto.

Seluruh biro perjalanan umrah dilarang memfasilitasi keberangkatan jemaah dengan dana talangan, meskipun menjalin kerja sama dengan perusahaan pembiayaan yang bertindak sebagai pemilik dana.

Namun cerita bisa berbeda jika calon jemaah berinisiatif melakukan pinjaman kepada bank atau perusahaan pembiayaan resmi yang diawasi otoritas, setelah itu baru mendaftar ke biro perjalanan umrah. Dalam hal ini, Kemenag tidak memiliki wewenang untuk melarang bank.

Di perbankan memang ada produk-produk kredit multiguna yang bisa dipakai untuk banyak keperluan, termasuk liburan hingga penggunaan dana untuk umrah.

“Tapi, kami sudah bertemu dengan Otoritas Jasa Keuangan untuk melarang lembaga keuangan menawarkan pembiayaan umrah. Namun, memang sepertinya agak sulit untuk dapat melarang hal itu,” jelas Zakaria.

Skema Dana Talangan

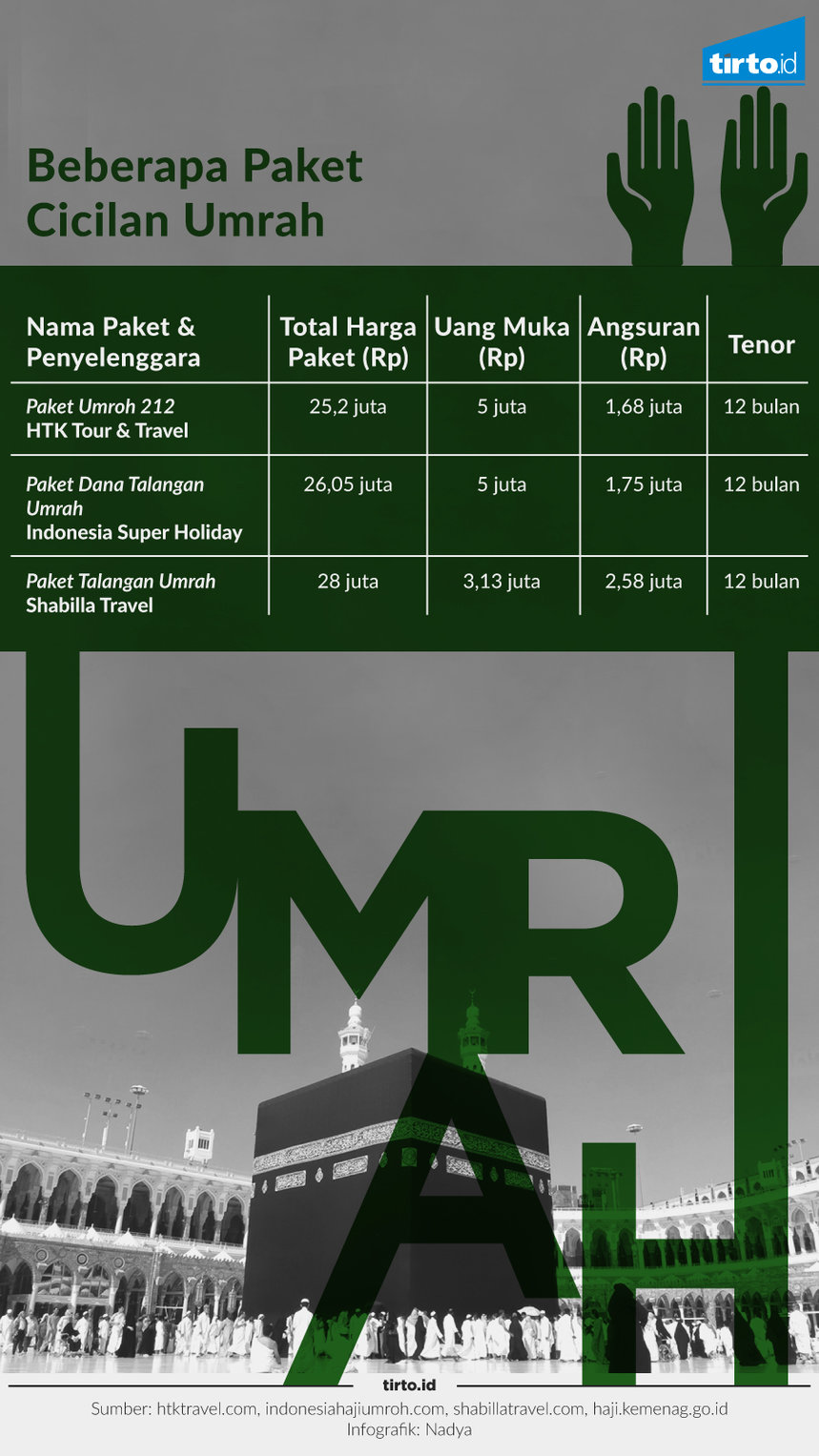

Skema dana talangan terjadi karena melibatkan beberapa pihak. Misalnya ada perusahaan travel umrah A, calon jemaah B, calon jemaah, dan pihak C selaku pemilik dana yang memberikan pembiayaan. Pihak C membeli produk umrah dari travel A, misalkan sebesar Rp23 juta. Kemudian, pihak C menjual paket umrah sebesar Rp26 juta kepada calon jemaah.

Produk umrah yang dijual pihak C sebesar Rp26 juta bisa dicicil oleh calon jemaah selama 12 bulan, tanpa ada bunga setelah pulang dari umrah. Calon jemaah juga bisa mencicil biaya umrah dengan jangka waktu lebih lama, misalkan 24 bulan atau 36 bulan. Meski begitu, jangka waktu cicilan yang panjang membuat biaya umrah juga lebih besar, menjadi Rp29,1 juta atau Rp32,5 juta.

Pengamat Haji dan Umrah dari Universitas Islam Negeri Syarif Hidayatullah Ade Marfuddin menilai skema cicilan dan dana talangan adalah praktik bisnis travel umrah adalah salah. Untuk itu, biro perjalanan umrah yang memakai praktik ini harus betul-betul diawasi.

“Biro-biro perjalanan yang memakai praktik ini sebenarnya belum siap bersaing dengan baik, sehingga mencari segmen pasar yang mudah diiming-imingi dengan skema cicilan atau dana talangan,” kata Ade kepada Tirto.

Selain itu, masyarakat juga jangan tergiur dengan kemudahan pembayaran yang ditawarkan biro perjalanan umrah dengan cara berutang. Masyarakat yang ingin ibadah umrah, diusulkan untuk menabung terlebih dahulu.

Dari sisi perencanaan keuangan, beribadah umrah dengan berutang juga tidak disarankan. Di mata perencanaan keuangan, umrah adalah pengeluaran yang bersifat tidak wajib, sehingga pengeluaran yang timbul sebaiknya dibiayai dari tabungan.

“Kalau tidak ada dana dari tabungan, dan memaksa berutang, nantinya bisa mengganggu arus kas jemaah. Kecuali utang itu untuk hal-hal yang bersifat darurat baru boleh,” kata Perencana Keuangan OneShildt Financial Planning Budi Rahardjo kepada Tirto.

Selain menabung, sebenarnya ada sejumlah alternatif yang ditawarkan lembaga keuangan seperti bank kepada masyarakat. Misalnya, PermataKTA iB Umrah dari Bank Permata dengan pembiayaan hingga Rp300 juta, tanpa uang muka dan jaminan.

Ada juga Pembiayaan Mikro Umrah dari Bank Mandiri Syariah. Dalam program pembiayaan itu, calon jemaah akan menikmati uang muka nol persen dengan nilai kredit maksimal hingga Rp40 juta per jemaah, dan tenor 5 tahun.

Keputusan untuk umrah dengan cara berutang memang pilihan masing-masing individu karena terkait dengan perencanaan keuangan. Namun, sebelum mengambil keputusan, maka menimbang lebih masak soal kondisi keuangan dan menimbang saat memilih lembaga pembiayaan yang tepat.

Penulis: Ringkang Gumiwang

Editor: Suhendra