tirto.id - Dita Anggraeni sudah dua tahun ini memakai salah satu aplikasi transfer antarbank gratis. Sebagai pemilik dari dua jenis bisnis jual beli online, Dita mengaku sangat terbantu dengan kehadiran startup model ini. Konsumen yang punya jenis rekening berbeda bisa menggunakan Flip tanpa harus dikenakan biaya transfer. Aktivitas perbankan seperti refund dana konsumen juga tak perlu memotong keuntungannya sebagai penjual toko daring.

“Selama ini aman-aman saja, dulu pernah kena debet dua kali dan langsung dikembalikan.”

Ketika melakukan transaksi transfer antarbank, nasabah bank umumnya akan dikenakan biaya administrasi sebesar Rp5.000-6.500 per transaksi. Bank BCA, Mandiri, BNI termasuk contoh perbankan yang memungut tarif Rp6.500 untuk transaksi transfer antar bank. Sementara Bank seperti CIMB Niaga menerapkan tarif Rp6.500 untuk transfer melalui ATM Bersama dan Prima dan Rp5.000 untuk transfer kliring.

Jumlah yang cukup besar apabila transaksi dilakukan berkali-kali. Keresahan ini kemudian ditangkap sebagai peluang bisnis oleh beberapa orang dengan membuat platform transfer antarbank gratis. Biasanya proses transfernya memakan waktu 20 menit.

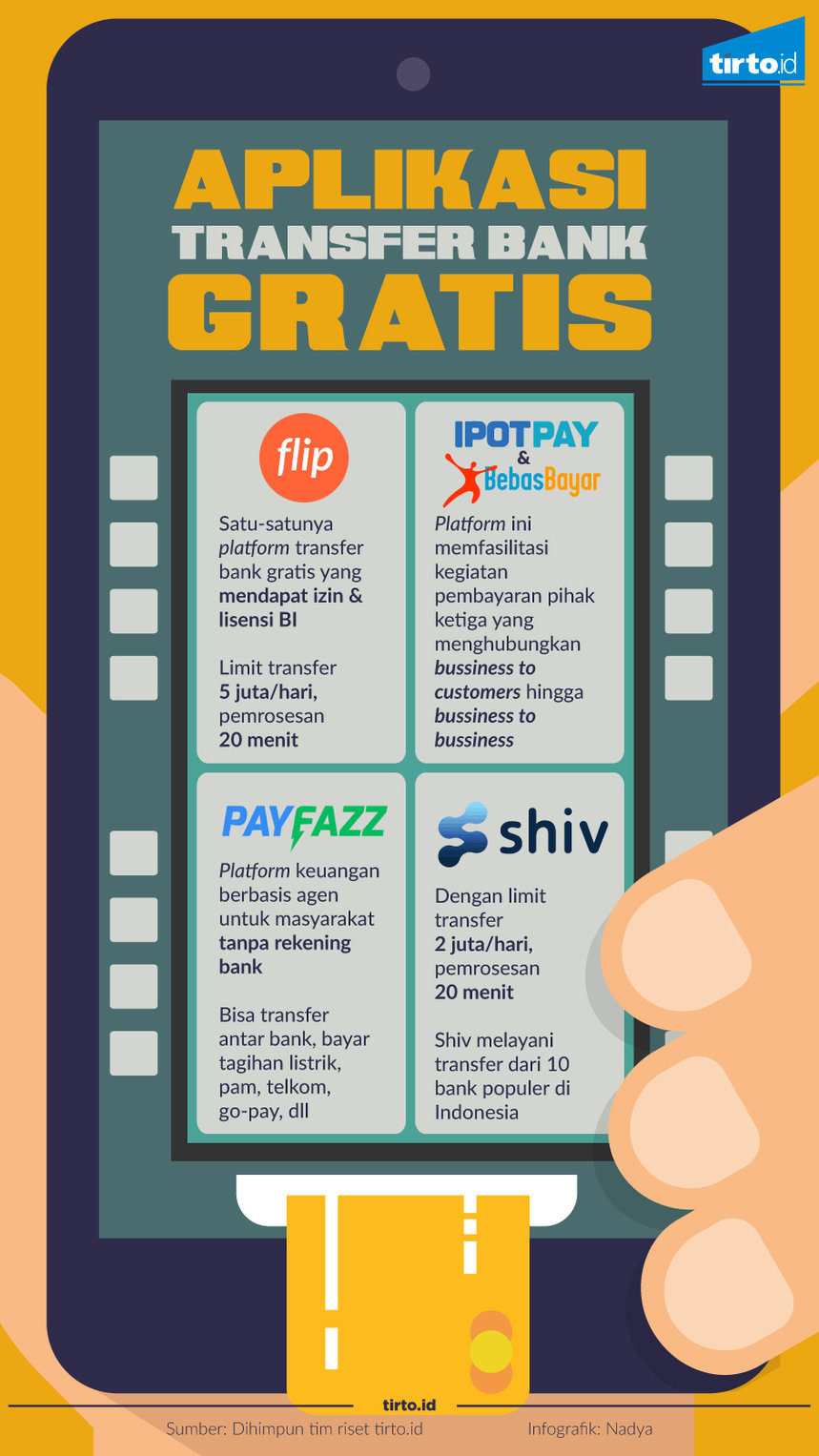

Indonesia sudah memiliki beberapa startup yang menaungi aktivitas tersebut. Salah satu adalah Flip.id. Flip saat ini telah mengakomodir transfer antar sepuluh bank besar Indonesia, yakni BCA, BNI, BNI Syariah, BRI, CIMB, CIMB Syariah, Mandiri, Mandiri Syariah, dan Muamalat, dan BTPN Jenius.

Pengguna perorangan Flip bisa melakukan transfer gratis antarbank dengan limit maksimal Rp5 juta per hari. Namun, bila melebihi batas tersebut akan dikenakan biaya Rp2.500 per transaksi. Sementara itu, untuk pengguna dari perusahaan, Flip membebankan biaya sebesar Rp3.500 per transaksi. Di sini lah celah keuntungan dari pengelola aplikasi semacam ini.

“Kalaupun ada biaya itu masih jauh lebih murah dibanding administrasi transfer pada umumnya. Kita ambil untungnya dari sana,” jelas Rafi Putra Arriyan, Co Founder Flip.id kepada Tirto.

Di jajaran platform kedua ada layanan mode web bernama Shiv. Ia memiliki limit transfer lebih kecil dari Flip, yakni Rp2 juta per hari. Namun, cara kerjanya serupa dengan Flip.id. Setiap transaksi dari pengirim akan melewati rekening perantara baru diteruskan ke rekening penerima.

Sebelum melakukan transfer, pengguna terlebih dulu harus mengisi informasi mengenai jenis bank pengirim dan bank tujuan serta nomor rekening tujuan. Selanjutnya mereka akan diberi balasan rekening bank milik perantara yang sejenis dengan rekening milik pengirim.

Setelah pengirim melakukan transfer ke bank sejenis milik perantara. Lalu transfer dilakukan oleh perantara menggunakan uang talangan di rekening bank sejenis milik penerima. Singkatnya, sebagai platform perantara, Flip atau Shiv harus punya banyak rekening untuk “dipinjam” penggunanya. Ini lah yang menjadi dasar mengapa biaya transfer antarbank bisa tak dikenai biaya, dengan memanfaatkan pengiriman transfer sesama bank.

Selain itu ada Payfazz, IPOTPAY, dan bebasbayar.com sebagai platform keuangan dengan sistem kerja layaknya dompet elektronik. Mereka memfasilitasi kegiatan pembayaran pihak ketiga yang menghubungkan transaksi bussiness to customers sampai dengan bussiness to bussiness.

Penggunanya dapat melakukan isi ulang secara tunai dan memakai dompetnya untuk melakukan transfer antarbank, membayar ragam tagihan seperti listrik, PAM, telepon dan lainnya. Beberapa bank konvensional seperti BTPN jenius dan Digibank juga sudah memberikan layanan serupa.

Bagaimana keamanannya?

Ada satu pertanyaan yang muncul saat mengetahui platform-platform tersebut bertindak sebagai pihak ketiga yang meneruskan aktivitas transfer dana nasabah, yaitu ihwal keamanan data dan jaminan uang nasabah tetap aman. Rafi Putra Arriyan atau Arri dari Flip mengklaim platform aplikasinya aman dari kebocoran data.

Setiap enam bulan sekali, Flip khusus menyewa hacker-hacker unggul untuk menguji ketahanan sistemnya. Mereka akan memberi informasi mengenai celah-celah potensial kebocoran data. Selain itu mereka juga secara rutin melaporkan sistem dan operasional kepada Bank Indonesia. Seluruh perpindahan uang, terjadi dalam sistem bank.

Sementara data personal mereka menggunakan enkripsi AES-128 sehingga tak dapat dibaca oleh pihak luar. AES merupakan salah satu alogaritma terpopuler yang digunakan dalam kriptografi kunci simetrik. Sementara komunikasi antar server pun dienkripsi dengan SSL, protokol keamanan yang biasa digunakan oleh browser ketika mengirim informasi rahasia seperti data kartu kredit, username, dan password. Keduanya memiliki kekuatan proses enkripsi sangat kuat.

Flip menjadi satu-satunya platform transfer antar bank gratis yang sudah mendapat lisensi Bank Indonesia sejak 4 Oktober 2016 dengan nomor izin 18/189/DKSP/68. Sebelumnya, pada April 2016, mereka sudah berkedudukan sebagai Perusahaan Terbatas (PT) Fliptech Lentera Inspirasi Pertiwi.

Proses perusahaan perantara transfer uang seperti Flip tidaklah mudah untuk mendapatkan izin dari Bank Indonesia (BI).

Apalagi saat pertama mengajukan pendaftaran di BI. Mereka harus membuat semacam “skripsi” mengenai Flip sebagai syarat izin BI.

Layanan aplikasi ini mengalami kesulitan karena dikategorikan sebagai perusahaan transfer dana/emiten. Kantor Pos dan Western Union adalah contoh perusahaan yang masuk kategori tersebut. Dalam peraturan BI terdahulu, sebelum melakukan transfer perusahaan wajib memverifikasi pengirim secara langsung (tatap muka).

Untuk mendapat izin, platform semacam Flip harus mengikuti aturan main BI, memverifikasi penggunanya yang banyak berasal dari luar kota dan pulau. Pada 2017 BI mengeluarkan peraturan verifikasi online bagi startup sejenis. Peraturan tersebut sekaligus menjadi pedoman BI dalam mengawasi startup-startup seperti Flip.

“Kami memang minta setelah Flip, proses verifikasi kepada yang lain harus tetap dilakukan dengan standar yang sama.”

Ketua Indonesia e-Commerce Association (idEA) bidang Ekonomi Bisnis, Ignatius Untung memberikan pandangan cara bertransaksi yang aman meski menggunakan jasa pihak ketiga. Intinya, pengguna cukup bisa mempercayai jasa tersebut selagi terdaftar di OJK atau BI.

“Sesederhana itu, karena kan laporan keuangannya pasti juga diawasi. Kalau tidak terdaftar, dia bisa wanprestasi, bisa jadi uangnya tidak diteruskan ke penerima,” katanya kepada Tirto.

Kemunculan berbagai startup dengan segala layanannya menunjukkan bahwa segala layanan bank yang dianggap sudah mapan nyatanya masih memberi peluang bagi pengembang aplikasi mendapatkan peluang dari jasa perantara pengiriman uang.

Editor: Aditya Widya Putri