tirto.id - “Angsuran kita lebih murah mas dibandingkan dengan yang lain.”

Rayuan manis salah satu tenaga pemasaran perusahaan pembiayaan atau leasing menyapa saya, saat mengunjungi pameran Indonesia International Motor Show (IIMS) 2018 di JIExpo Kemayoran, Jakarta Pusat. Pameran otomotif tahunan ini memang menjadi momen penting bagi para perusahaan pembiayaan dan produsen mobil.

Berbagai promo dan diskon harga kendaraan, cashback, asuransi gratis dan lain sebagainya juga jadi daya tarik para dealer mobil menarik calon pembeli.

Hermanto, warga Tangerang Selatan, punya rencana untuk membeli mobil keluarga. Ia termasuk calon pembeli mobil yang cukup cermat, berbagai booth perusahaan leasing, ia sambangi untuk mengorek informasi. “Iya, saya sempat lihat juga itu, seperti bunga kredit, uang muka dan lain-lain. Jadi pertimbangan juga,” katanya.

Khusus perusahaan pembiayaan, masing-masing mengklaim menawarkan kredit yang paling "ramah" bagi kantong calon nasabah. Di pameran ini sedikitnya ada enam perusahaan pembiayaan yang berpartisipasi antara lain: Oto Kredit Mobil, IMFI Financial Services, Suzuki Finance Indonesia (SUFI), BCA Finance, Adira Finance, dan Mandiri Tunas Finance.

Mandiri Tunas Finance misalnya, meluncurkan produk pembiayaan Angsuran Berjenjang—skema pembiayaan dengan konsep menekan angsuran kredit di awal kredit kendaraan. MTF merupakan official leasing dalam ajang IIMS 2018. Selain Angsuran Berjenjang, MTF juga menawarkan program DP 9 persen, Bunga Pintar 2,55 persen, tenor 7 tahun, paket 6 bulan tanpa bunga dan BSM Oto sebagai pembiayaan syariah.

Namun, melihat konsep dari Angsuran Berjenjang yang ditawarkan, produk ini mirip dengan skema KKB fix & cap dari BCA Finance, angsuran pada 3 tahun pertama lebih kecil, tapi akan membesar pada tahun ke-4 dan tahun ke-5. Biasanya perusahaan leasing mencoba memperhitungkan cicilan kendaraan mengikuti jenjang karier seseorang.

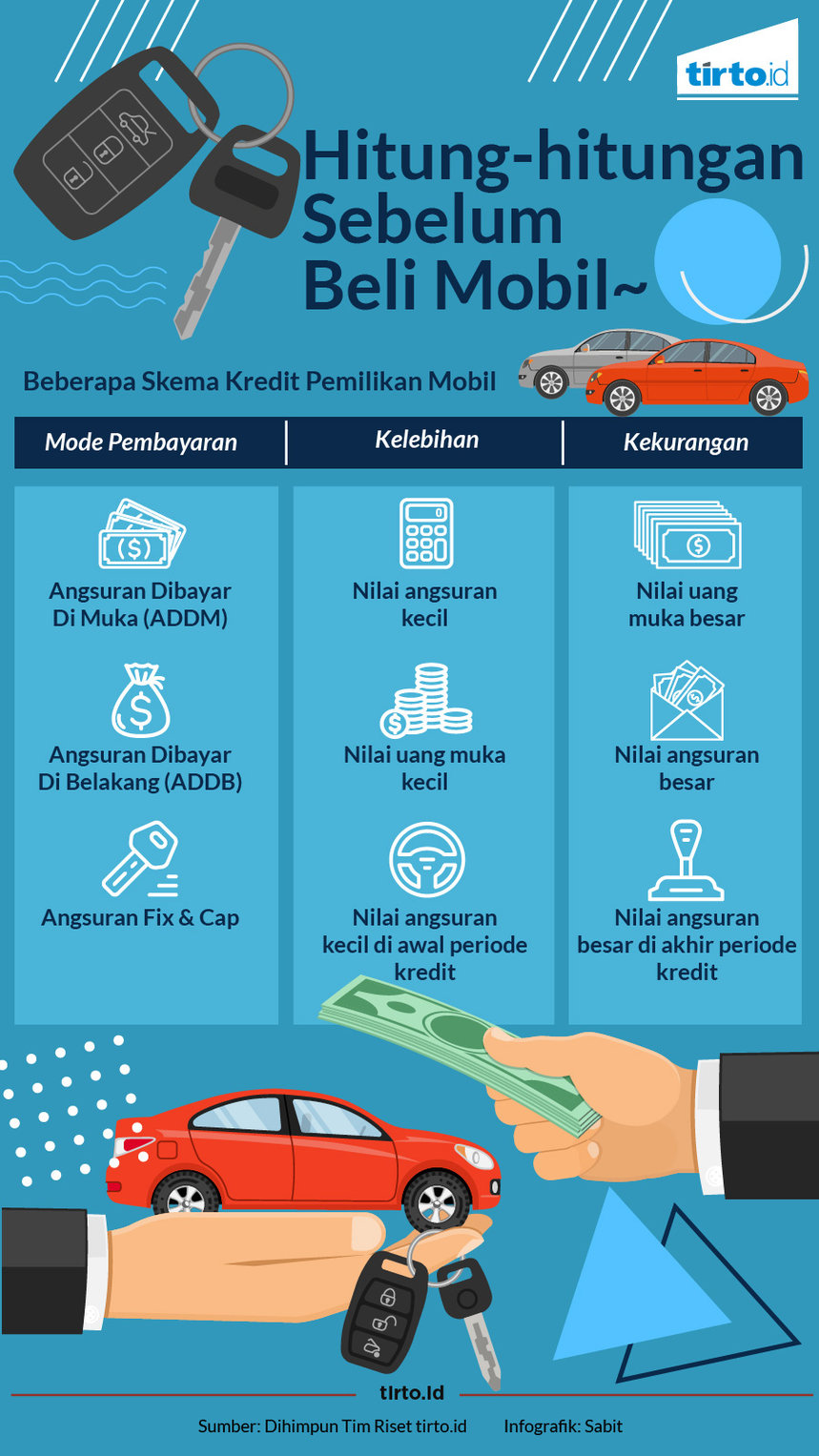

Berdasarkan pengamatan Tirto, terdapat tiga skema pembiayaan yang ditawarkan di IIMS 2018 ini. Pertama, skema angsuran dibayar di muka (ADDM). Dengan skema ini angsuran lebih murah, tetapi uang muka yang dibayar dipatok lebih besar.

Contoh skema ini yaitu MTF, harga jual Suzuki Ertiga Dreza GS MT dibanderol Rp231 juta. Saat nasabah memilih tenor 5 tahun dan bunga 5,99 persen, uang muka yang harus dibayar sebesar Rp66,82 juta (sudah termasuk angsuran pertama) dengan angsuran per bulan sebesar Rp4,6 juta.

Kedua, skema angsuran dibayar di belakang (ADDB). Kelebihan dari angsuran ini adalah uang muka yang dikeluarkan lebih ringan. Sayangnya, angsuran bulanan yang harus dibayar menjadi lebih mahal. Bisa dibilang, ADDB kebalikan dari ADDM.

Contoh skema dari MTF, harga jual Ertiga Dreza GS MT dibanderol Rp231 juta, maka dengan tenor 5 tahun, uang muka yang harus dibayar sebesar Rp49,9 juta dengan angsuran bulanan sebesar Rp5,69 juta.

Ketiga, skema ADDB atau ADDM dengan kredit fix & cap. Dengan skema tersebut, debitur bisa mendapatkan angsuran yang lebih murah di 2-3 tahun pertama, tapi pada tahun-tahun berikutnya akan membesar.

Ilustrasinya, angsuran per bulanan dipatok flat sebesar Rp5 juta selama lima tahun. Dengan kredit fix & cap, angsuran di 3 tahun pertama mencapai Rp3 juta per bulan. Namun di tahun ke-4 dan tahun ke-5 bisa melonjak menjadi Rp8 juta per bulan.

Selain ketiga skema itu, ada namanya balloon payment, skemanya memang akan memberikan nasabah sangat ringan mencicil di awal. Biasanya separuh beban utang masuk dalam skema cicilan, dan separuhnya lagi bisa dilunasi di belakang. Bila nasabah belum mampu membayar saat jatuh tempo sisa pelunasan, mereka bisa melakukan skema kredit ulang dari sisa utang yang belum terbayar.

Banyak motivasi orang memiliki kendaraan pribadi terutama mobil, selain bisa jadi status sosial juga mempertimbangkan aspek fungsional dibandingkan kendaraan umum.

“Boleh-boleh saja membeli kendaraan. Namun harus direncanakan dengan baik agar tidak mengganggu keuangan ke depannya,” kata Budi Rahardjo, Perencana Keuangan OneShildt Financial Planning kepada Tirto.

Untuk kredit kendaraan, ia merekomendasikan cicilan maksimal sebesar 35 persen dari total penghasilan per bulan. Adapun, porsi 35 persen itu juga sudah termasuk dengan cicilan-cicilan lainnya.

Selain itu, konsumen disarankan untuk mengambil kredit dengan tenor maksimal 3 tahun. Hal itu dikarenakan biaya yang dikeluarkan dari mobil itu semakin lama bisa semakin membesar, seperti perawatan, pajak dan lain sebagainya.

“Kecuali kalau mobil itu digunakan untuk usaha. Persewaan atau lainnya. Itu baru boleh tenornya untuk lebih panjang. Soalnya, biaya mobil itu akan dibayar dengan penghasilan yang dihasilkan dari mobil itu,” tutur Budi.

Dari tiga skema pembiayaan kendaraan yang ditawarkan lembaga pembiayaan, OneShildt Financial Planning merekomendasikan skema pembiayaan ADDM. Menurutnya, skema itu tidak terlalu membebankan konsumen.

Sementara skema yang tidak disarankan adalah skema fix & cap atau Angsuran Berjenjang. Konsumen harus melakukan perhitungan secara matang terhadap rencana keuangannya jika ingin mengambil skema tersebut.

Konsumen juga harus yakin bahwa dalam tiga tahun ke depan, karier atau penghasilannya bakal meningkat signifikan. Apabila tidak, maka peluang gagal bayar atau mobil ditarik akan sangat besar.

“Jadi lebih baik angsuran tetap, karena kebutuhan kita ke depan juga sangat mungkin akan meningkat. Apakah itu disebabkan pendidikan anak, kesehatan, inflasi, renovasi rumah dan lain sebagainya. Tapi dalam beberapa kasus tertentu itu (fix & cap) bisa bagus (tergantung kemampuan nasabah),” jelas Budi.

Memilih skema pembiayaan yang sesuai dengan kemampuan seharusnya sudah menjadi keharusan. Sayangnya, tidak sedikit konsumen yang kurang memperhatikan hal tersebut, lantaran sudah tergiur untuk segera memiliki kendaraan, baik roda dua maupun roda empat.

Asosiasi Perusahaan Pembiayaan Indonesia (APPI) menilai kemunculan skema pembiayaan yang "meringankan" konsumen, tidak serta merta mendorong masyarakat menjadi lebih konsumtif. Hal itu dikarenakan kemudahan kredit kendaraan yang diberikan perusahaan pembiayaan tidak ke sembarang orang. Hanya orang yang dinilai mampu saja yang memiliki peluang untuk mendapatkan keringanan tersebut.

“Banyak sarana yang bisa dipakai perusahaan pembiayaan untuk melihat kemampuan calon debitur itu. Lagipula, kemudahan yang ditawarkan itu biasanya tidak banyak,” kata Suwandi Wiratno, Ketua Umum APPI kepada Tirto.

APPI memperkirakan kredit macet atau non performing loan (NPL) perusahaan pembiayaan nonbank berada di kisaran 3 persen pada 2018, artinya masih relatif jinak.

Namun, bagi konsumen, mengenal kondisi keuangan dan jujur pada kemampuan juga tak memaksakan mengambil pembiayaan kendaraan jadi keputusan yang patut diperhatikan, agar terhindari dari "jebakan" keuangan.

=========

Catatan: Pada naskah ada penambahan kutipan yang disampaikan oleh Budi Rahardjo di bagian skema kredit fix & cap pada kasus tertentu bisa juga jadi pilihan konsumen (Pukul 10.45, 26 April).

Penulis: Ringkang Gumiwang

Editor: Suhendra