tirto.id - Dari berbagai jenis produk tabungan di bank, deposito berjangka memberi bunga lebih besar. Saat ini kisarannya antara 3,1 hingga 6,6 persen. Ia tergantung bank dan jangka waktu deposito.

Berbeda dengan tabungan biasa yang boleh diambil kapan saja, deposito memiliki jangka waktu tertentu. Sebelum jangka waktu itu habis, nasabah tak boleh mengambil uangnya. Jangka waktunya mulai dari satu bulan, tiga bulan, enam bulan, 12 bulan, hingga 24 bulan. Artinya, ada penalti tertentu jika nasabah mencairkan uangnya sebelum masa waktu.

Bank juga mematok setoran awal minimal yang lebih tinggi dari tabungan biasa. Bank Mandiri mematok setoran awal deposito hingga Rp10 juta. Tetapi jika nasabah membuka deposito lewat e-banking, setoran awalnya boleh Rp1 juta. Sementara untuk tabungan biasa, setoran minimal saat membuka rekening hanya Rp500 ribu.

Di Bank BCA, setoran awal membuka tabungan deposito minimal Rp8 juta. Bank Danamon mematok setoran minimal cukup kecil, yakni hanya Rp1 juta.

Menempatkan dana di deposito nyaris tak ada risiko. Tak ada naik turun nilai uang seperti pada instrumen investasi saham, reksa dana, dan pasar uang. Tak ada pula risiko gagal bayar seperti pada investasi surat utang.

Bahkan jika bank tempat dana deposito ditempatkan bangkrut dan dinyatakan pailit, uang nasabah tetap akan kembali sebab ada Lembaga Penjamin Simpanan (LPS) yang menjamin. LPS menjamin Rp2 miliar per nasabah per bank.

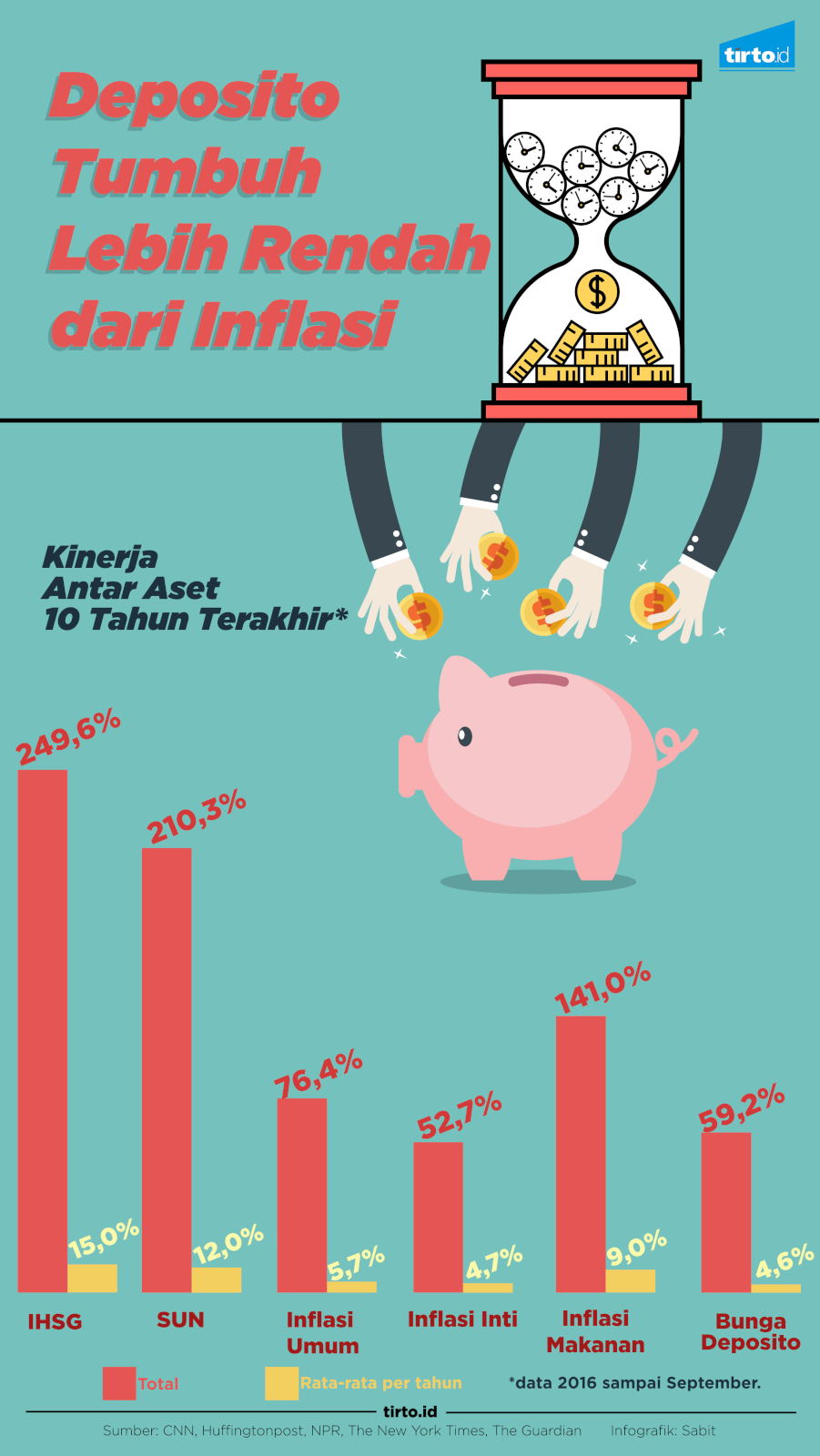

Namun, apakah menabung di deposito cukup aman dalam menjaga nilai uang? PT Bahana TCW Investment Management, salah satu perusahaan investasi menghitung kinerja antar aset selama 10 tahun terakhir, hingga September 2016. Ia membandingkan kinerja saham, surat utang negara, inflasi, dan bunga deposito.

Mereka yang menempatkan uang pada investasi saham, mendapatkan keuntungan atau imbal hasil total 249,6 persen atau rata-rata tumbuh 15 persen per tahun. Investasi surat utang negara (SUN), mendapat keuntungan 201,3 persen dengan rata-rata pertumbuhan 12 persen.

Keuntungan itu jauh melampaui bunga deposito selama sepuluh tahun yang hanya 59,2 persen atau rata-rata 4,6 persen per tahun. Keuntungan dari deposito ini bahkan lebih kecil dari inflasi yang mencapai 76,4 persen selama sepuluh tahun. Jika dibandingkan dengan inflasi makanan, bunga deposito malah tampak jauh tertinggal, dalam sepuluh tahun terakhir, inflasi makanan mencapai 141 persen.

Artinya, menyimpan uang terlalu lama di deposito hanya akan membuat nilai uang itu menurun, meskipun secara jumlah ia bertambah. Nilai yang dimaksud di sini adalah daya beli dari uang. Misal, tahun 2007 uang Rp10.000 bisa digunakan membeli beras 2 kilogram, tahun ini, ia hanya bisa dipakai untuk membeli beras satu kilo. Nilai uang berkurang karena inflasi.

Nah, data selama sepuluh tahun terakhir menunjukkan bahwa menabung di deposito tak bisa menjaga nilai daya beli uang. Sebab inflasi masih lebih tinggi dari total bunga deposito itu sendiri.

“Orang-orang kaya terdahulu itu kaya karena mereka berinvestasi, bukan hanya menabung,” ujar Budi Hikmah, ekonom yang juga Direktur PT Bahana TCW Investment Management. Meski begitu, Budi menolak menyebut deposito tak berguna. Menurutnya, deposito baik digunakan untuk menjaga likuiditas. Tetapi bukanlah pilihan tepat untuk anak muda yang produktif.

Dalam sepuluh tahun itu, volatilitas deposito tampak paling stabil. Jika dicermati, standar deviasi deposito terendah dibandingkan saham, SUN, dan inflasi, yakni hanya 0,3 persen. Semakin besar angka standar deviasi, berarti semakin tinggi volatilitas. Ini terjadi pada saham, standar deviasi saham tercatat 21,5 persen.

Untuk jangka pendek, investasi saham tentu berbahaya, tetapi untuk jangka panjang, volatilitas tinggi itu tak menjadi masalah. Budi mengatakan, dalam setiap periode 4,8 tahun, pokok investasi saham akan bertambah dua kali lipat. Angka 4,8 tahun itu didapat dengan cara membagi 72 dengan keuntungan rata-rata per tahun.

“Rule 72 ini digunakan untuk melihat berapa lama waktu yang kita butuhkan agar nilai pokok investasi mencapai dua kali lipat,” jelas Budi.

Mari kita lihat deposito. Dengan rata-rata bunga 4,6 persen per tahun, dibutuhkan hampir 16 tahun agar pokok simpanan di deposito berganda.

Selama sepuluh tahun terakhir, suku bunga deposito relatif dekat dengan inflasi inti. Inflasi inti adalah komponen inflasi yang cenderung menetap atau persisten di dalam pergerakan inflasi dan dipengaruhi faktor fundamental. Angka inflasi inti ini yang biasa digunakan Bank Indonesia untuk merumuskan kebijakan moneter.

“Deposito jelas tidak bermanfaat bagi masyarakat muda, sebab tergerus inflasi, apalagi inflasi makanan,” imbuh Budi.

Penulis: Wan Ulfa Nur Zuhra

Editor: Nurul Qomariyah Pramisti