tirto.id - Bak memanfaatkan momentum peluncuran produk baru smartphone atau telepon pintar dari beberapa vendor dalam waktu yang nyaris bersamaan, Direktorat Jenderal Pajak lewat akun twitter @DitjenPajakRI, Kamis (14/9), berkicau mengingatkan wajib pajak agar tidak lupa melaporkan kepemilikan ke dalam surat pemberitahuan tahunan (SPT) penghasilan pajak.

Sontak, cuitan tersebut mendapatkan tanggapan ramai dari masyarakat, baik yang serius maupun lucu-lucuan. Selama ini, smartphone tidak lazim masuk sebagai harta yang dilaporkan ke Dirjen Pajak.

“Min, masa HP masuk harta, min? :’( Di finplan (financial planning), HP gak dianggap harta, bentar juga ganti. Tas yang 350 juta, baru dicatat harta,” demikian celetuk Ligwina Hananto, seorang perencana keuangan, lewat akun twitternya, @mrsharsanto.

Cuitan Ditjen Pajak juga menimbulkan banyak pertanyaan. “Misal saya beli hp bekas seharga 200.000, apakah tetap dilaporkan sebagai harta?” cetus Elfian Widyprihatna, seorang pengguna Twitter dengan akun @elfianwidy. Pertanyaan ini segera mendapat respons dari Ditjen Pajak. “Iya, Kak. Perlakuan di SPT Tahunan hanya mengisi kolom harta, tidak ada tambahan pembayaran pajak lagi.”

Cuitan Ditjen Pajak tak urung menimbulkan pertanyaan-pertanyaan baru. Apa saja harta benda yang sebenarnya harus kita laporkan? Apakah ada aturan tentang nilai nominal yang bisa menjadi patokan bagi wajib pajak? Apa konsekuensinya bila tidak melaporkan harta benda tersebut? Sebab, selama ini wajib pajak biasanya hanya melaporkan harta benda yang nilainya signifikan, seperti properti atau kendaraan bermotor.

Sayang, ketika menghubungi Ditjen Pajak via Kring Pajak 1500200, petugas yang melayani tidak mengetahui bahwa Ditjen Pajak, lewat akun Twitter-nya, mengingatkan agar wajib pajak melaporkan smartphone miliknya. Ia pun tidak bisa memastikan apakah wajib pajak harus melaporkan smartphone sebagai harta. Mengacu pada peraturan Direktur Jenderal Pajak Nomor PER-36/PJ/2015, ia menyebut bahwa barang elektronik seperti handphone bisa masuk ke dalam kategori harta bergerak, sehingga bisa dimasukkan dalam laporan SPT. Namun, ia tidak bisa memastikan apakah smartphone wajib dilaporkan. “Itu tergantung self assessment,” kata Fadil, petugas tersebut.

Meski memastikan pelaporan harta bersifat self assessment, ia tidak bisa menjelaskan apa konsekuensinya bila nanti ada petugas pajak di lapangan yang menganggap wajib pajak tidak melaporkan harta yang dia miliki. “Kami di sini menjelaskan berdasarkan peraturan,” imbuh dia.

Sementara Ani Natalia dari Humas Ditjen Pajak mengatakan bahwa kicauan tersebut hanyalah pengingat semata bagi wajib pajak melaporkan kepemilikan harta, termasuk ponsel pintar.

“Sejauh ini tidak ada aturan terkait pengenaan Pajak Penjualan atas Barang Mewah (PPnBM) untuk smartphone. Kalau pengenaan PPN itu pasti karena smartphone adalah Barang Kena Pajak (BKP). Untuk setiap penyerahan BKP dikenakan PPN,” ungkap Ani.

Artinya, iPhone X dengan kapasitas memori 64GB seharga $999 atau jika dirupiahkan harganya mencapai angka Rp13.232.754, hanya dibebankan pajak pertambahan nilai semata sebesar 10 persen. Tentu, hitung-hitungan harga versi Indonesia ini hanyalah ilustrasi semata. Banyak faktor yang nantinya akan menentukan harga akhir iPhone X jika tersedia di Indonesia.

Baca juga: iPhone X, Saat Apple Mengekor Kompetitor

Dihubungi terpisah, Hestu Yoga Saksama, Direktur Penyuluhan, Pelayanan, Humas Direktorat Jenderal Pajak Kementerian Keuangan, mengatakan bahwa ponsel pintar hanya terkena PPN dan tidak terkena PPnBM selayaknya barang mewah.

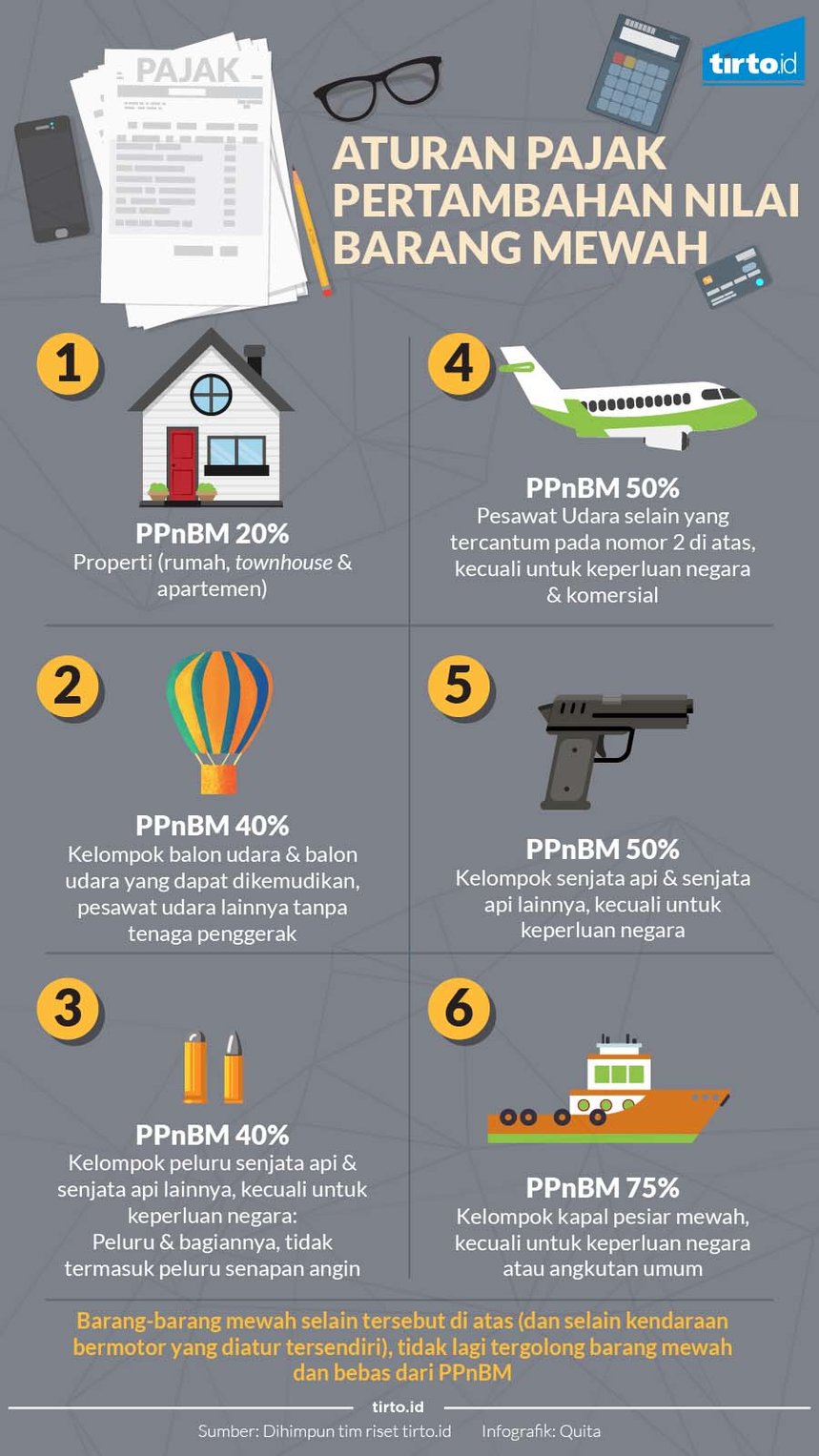

Aturan tegas perihal barang mewah termuat dalam Peraturan Menteri Keuangan (PMK) Nomor 35/PMK.010/2017. Dalam aturan tersebut, tak ada nama “ponsel pintar” masuk dikategorikan barang mewah.

Agus Susanto Lihin, seorang konsultan pajak, menjelaskan, pelaporan harta dalam SPT Pajak Penghasilan pribadi memang bersifat sangat relatif. Apalagi, tata cara menentukan harta ini tidak diatur dalam buku petunjuk pengisian SPT. Berbeda dengan pelaporan SPT Pajak Badan, yang berangkat dari laporan keuangan yang detail dan rigid. Di sini, penghasilan dan pengeluaran tercatat dengan rapi, sehingga harta atau aset perusahaan bisa jelas terlihat.

Oleh karena itu, dalam melaporkan harta atau asetnya, wajib pajak pribadi bisa berangkat dari definisi harta itu sendiri. Dalam akuntasi, menurut Agus, aset atau aktiva atau harta didefinisikan sebagai sesuatu yang mempunyai masa manfaat selama lebih dari satu tahun. Dan, nilai harta itu harus disusutkan. Selain itu, jumlahnya juga material. “Nah, tapi menilai yang material atau tidak, ini, kan, juga relatif,” imbuh Agus.

Ia mencontohkan, bagi orang yang memiliki penghasil Rp1 miliar per bulan, smartphone seharga Rp 15 juta tidak tergolong material. Sedangkan, untuk orang yang berpenghasilan Rp 10 juta per bulan, tentu membeli ponsel senilai Rp 15 juta menjadi sesuatu yang material.

Baca juga: Di Balik Kicauan Ditjen Pajak Soal SPT dan iPhone X

Meski demikian, Agus menambahkan, lantaran pelaporan harta bersifat self assessment, tidak masalah apakah seorang wajib pajak mencantumkan atau tidak sejumlah hartanya. Asalkan, ketika dipertanyakan, dia bisa mempertanggungjawabkan atau menjelaskan bahwa, dengan penghasilan yang dia miliki, ia memang mampu membeli barang tersebut.

“Selama ini, sepertinya tidak ada yang memasukkan smartphone dalam SPT,” ujar dia. Namun, demi tertib administrasi, Agus menyarankan tidak ada salahnya jika wajib pajak mulai memasukkan smartphone dalam SPT.

Bagi pemerintah, Agus juga menyarankan agar membuat peraturan yang mempertegas atau memperinci harta apa saja yang mesti dimasukkan. Selain itu, juga didefinisikan berapa besaran atau nilai nominalnya. Dengan demikian, tidak perlu terjadi lagi perbedaan pandangan atau penafsiran soal harta ini antara wajib pajak pribadi dengan petugas pajak di lapangan.

Penulis: Asih Kirana Wardani

Editor: Nurul Qomariyah Pramisti