tirto.id - “Tahun 2020, inflasi ditargetkan tiga persen plus minus satu persen. Untuk tahun ini, inflasi dipatok sebesar 3,5 persen plus minus satu. Kami ingin inflasi tidak terlalu jauh dari negara-negara partner.”

Target ini sempat dilontarkan oleh Darmin Nasution, Menteri Koordinator Bidang Perekonomian, usai mengikuti rapat koordinasi Tim Pemantauan dan Pengendalian Inflasi Daerah (TPID) di Jakarta, pekan ini.

Pemerintahan Jokowi memang termasuk yang fokus soal menekan inflasi. Upaya menekan inflasi diatur oleh Peraturan Menteri Keuangan No. 124/2017 tentang sasaran inflasi 2019, 2020 dan 2021. Tentunya, target pemerintah itu menjadi kabar baik bagi masyarakat, terutama bagi debitur bank, antara lain bagi nasabah kredit pemilikan rumah (KPR) yang umumnya memiliki tenor kredit yang panjang.

Di atas kertas, penurunan inflasi harusnya berkorelasi dengan turunnya suku bunga kredit. Analoginya, saat inflasi rendah, maka akan merangsang perbankan menurunkan "kompensasi" bunga simpanan para nasabahnya. Bila bunga simpanan rendah terutama deposito, maka semestinya bunga pinjaman pun ikut turun.

Namun, di Indonesia persoalannya adalah spread atau selisih bunga simpanan dengan bunga kredit terlalu lebar yang imbasnya kepada bunga pinjaman ke konsumen yang mahal. Ini biasanya karena faktor sejauh mana efisien dan keuntungan organisasi sebuah bank.

Menurut Irving Fisher dalam Mankiw (2007) yang diambil dari jurnal "Analisis Suku Bunga KPR: Acuan dan Faktor Penentunya Berdasarkan Jenis Bank (2014)" karya Heru Dwi Prasetya—Universitas Brawijaya, Malang—menyebutkan adanya hubungan langsung antara inflasi dengan suku bunga kredit.

Dari teori Fisher itu disebutkan bahwa pertumbuhan uang akan memengaruhi tingkat suku bunga nominal, yakni kenaikan 1 persen dalam tingkat inflasi akan membuat kenaikan 1 persen dalam tingkat suku bunga nominal.

Adapun, konteks dalam penelitian ini untuk menguji sensitivitas BI rate, inflasi, bunga deposito dan DPK terhadap suku bunga KPR berdasarkan jenis kepemilikan bank, yakni bank pemerintah, bank swasta nasional, bank campuran dan bank asing.

Terkait tingkat inflasi yang dibidik pemerintah bisa menurun hingga 3 persen pada 2020 tentu bisa menjadi kabar baik bagi para debitur KPR khususnya, terutama yang memilih jenis bunga KPR floating atau mengambang.

Saat ini terdapat dua jenis suku bunga yang ditawarkan setiap produk KPR, yakni bunga tetap (flat) dan bunga floating. Masing-masing produk itu, memiliki kekurangan dan kelebihannya masing-masing.

Untuk KPR bunga flat, sistem perhitungan suku bunga yang diambil mengacu pada pokok utang awal. Dengan kata lain, cicilan bulanan yang diberikan kepada debitur KPR akan tetap sama selama masa pinjaman. Contohnya, debitur mengambil cicilan KPR dengan bunga sebesar 12 persen dengan tenor 20 tahun. Setiap bulan, debitur membayar cicilan sebesar Rp3 juta. Dengan bunga flat, maka debitur akan tetap membayar cicilan Rp3 juta selama 20 tahun.

Kelebihan dari bunga flat adalah dapat memberikan kepastian bagi debitur dalam membayar cicilan KPR hingga akhir masa pinjaman. Selain itu, debitur juga dapat lebih mudah dalam merencanakan atau mengelola keuangan.Sedangkan kekurangannya, KPR dengan bunga flat biasanya memiliki nilai angsuran yang lebih besar ketimbang KPR bunga floating. Selain itu, debitur juga tidak bisa menikmati cicilan lebih murah, apabila suku bunga acuan BI rate menurun.

Sementara itu, suku bunga KPR floating adalah tingkat suku bunga KPR yang sifatnya tidak tetap karena bergantung terhadap BI rate. Jadi apabila BI rate naik, bunga KPR pun berpotensi ikut naik, begitupun sebaliknya.

Dengan kata lain, apabila debitur menggunakan tingkat suku bunga floating, maka debitur yang bersangkutan itu harus siap untuk membayar cicilan KPR yang berbeda-beda, mengikuti naik turunnya BI rate. Misalnya, BI rate saat ini tengah berada di level 8 persen, dan bank memberlakukan bunga KPR sebesar 9 persen. Saat, Bank Indonesia memutuskan untuk menurunkan BI rate menjadi 7 persen, dan bank seharusnya bisa menurunkan bunga KPR menjadi 8 persen, tapi pada kenyataannya tak semudah itu.

Sedangkan kekurangan dari bunga floating adalah ketika BI rate naik, maka bunga KPR pun akan ikut naik. Pada akhirnya, cicilan KPR menjadi lebih berat. Bisa dibilang, bunga floating lebih cocok bagi debitur yang siap menerima profil risiko cukup besar. Namun, semuanya masih tergantung masing-masing bank dalam kebijakan bunga kreditnya.

Bunga KPR Belum Tentu Turun

Apakah target pemerintah mengejar penurunan inflasi hingga 3 persen pada 2020, bakal membuat bank menurunkan bunga kredit?

Jawabannya belum tentu. Kalangan ekonom berpendapat inflasi merupakan satu dari sekian indikator ekonomi yang dipertimbangkan perbankan, sebelum memutuskan untuk menaikkan atau menurunkan suku bunga khususnya KPR.

Indikator lainnya yang dilihat itu di antaranya adalah suku bunga global. Seperti diketahui, bank sentral AS atau The Fed diperkirakan bakal menaikkan suku bunga acuannya pada 2018 ini. Tentunya, kenaikan suku bunga The Fed ini bisa memicu kenaikan suku bunga global.

“Nah, kalau itu terjadi [suku bunga The Fed naik], dan fundamental sektor riil kita belum baik, maka bisa terjadi outflow, dan suku bunga KPR kita juga bisa ikut naik,” kata David Sumual, Ekonom Bank Central Asia (BCA) kepada Tirto.

Selain The Fed, indikator lainnya yang juga bakal berpengaruh terhadap suku bunga KPR di Indonesia adalah kestabilan kurs Rupiah. Apabila rupiah melemah, inflasi bisa terganggu, dan bunga kredit malah berpeluang meningkat.

Indikator lainnya yang menentukan naik tidaknya bunga KPR adalah kebijakan dari BI rate. Kebijakan dari Bank Indonesia ini dinilai paling berpengaruh terhadap keputusan naik tidaknya bunga KPR.

Hal itu dikarenakan kebijakan BI rate dapat memengaruhi biaya dana atau cost of fund dari perbankan itu sendiri. Dengan kata lain, apabila biaya dana tidak turun, sulit bagi perbankan untuk menurunkan suku bunga kredit, termasuk bunga KPR.

Biaya dana adalah biaya yang harus dibayar oleh lembaga keuangan atas penggunaan uang yang sumbernya dari nasabah atau bank lain. Sebagai contoh antara lain bunga tabungan, deposito, giro dan lain sebagainya.

“Selama bank belum bisa menurunkan cost of fund mereka, suku bunga kredit termasuk KPR itu sulit turun. Suku bunga KPR itu turun bukan karena inflasi tapi karena BI rate,” tutur Juniman, Ekonom Maybank Indonesia kepada Tirto.

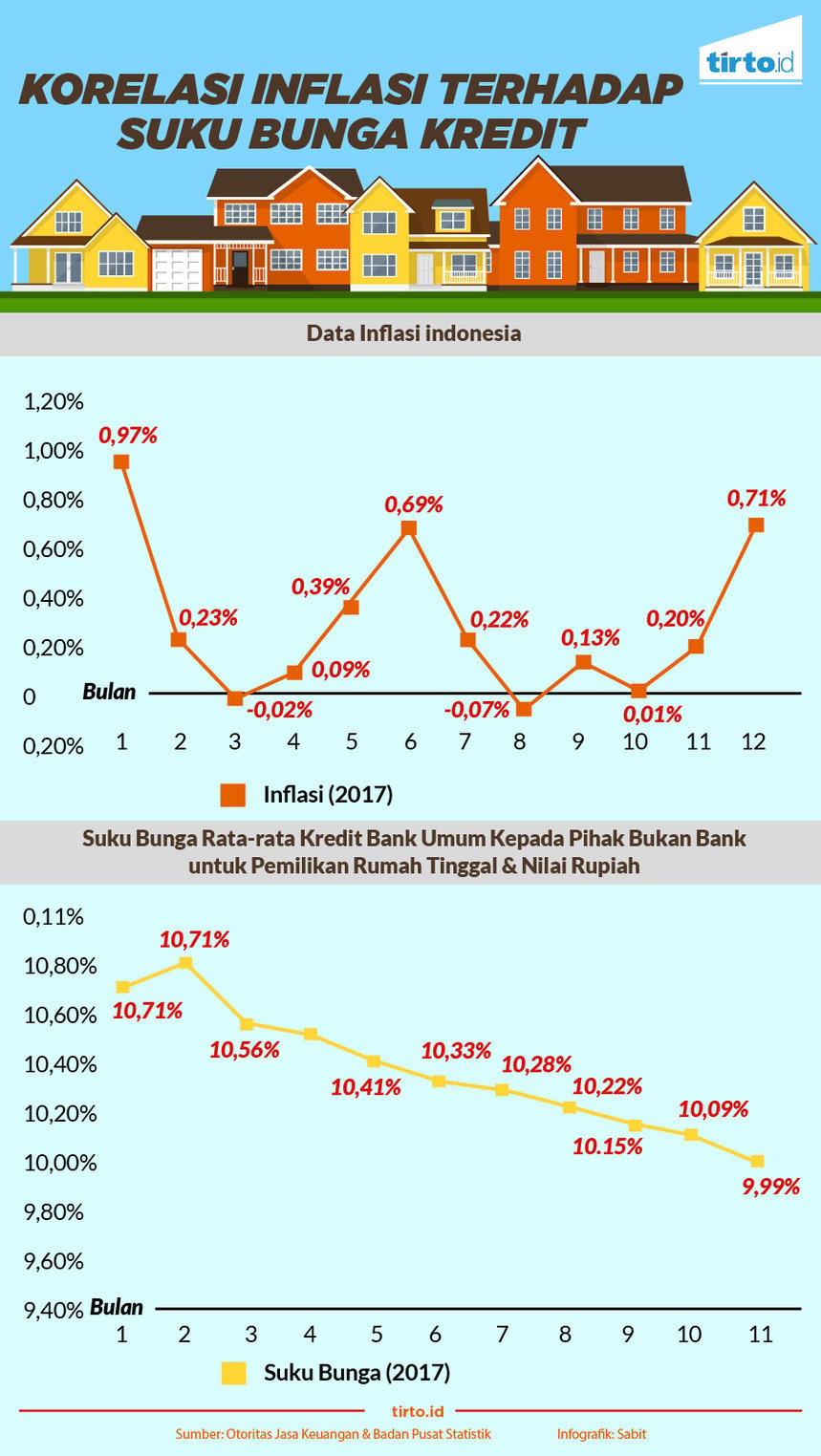

Pendapat Juniman bisa jadi benar. Pasalnya, tren penurunan suku bunga KPR memang tidak cepat. Pada November 2017, rata-rata suku bunga KPR tercatat 9,99 persen, turun 118 basis poin dari rata-rata suku bunga KPR pada Januari 2015 sebesar 11,17 persen.

Penurunan itu terbilang lambat apabila dibandingkan dengan penurunan inflasi. Dalam tiga tahun terakhir ini, rata-rata inflasi tahunan sebesar 3,5 persen, turun jauh dari inflasi tahunan pada 2014 sebesar 8,36 persen.

Pentingnya BI rate dalam memengaruhi suku bunga KPR juga diakui oleh pelaku perbankan. PT Bank Tabungan Negara Tbk. (BBTN) misalnya, menilai bunga KPR dapat turun apabila BI rate dilonggarkan kembali.

“Kalau inflasi terjaga di 3 persen dan Fed Fund Rate stabil. Kami harap BI rate bisa turun sedikit, sehingga bunga deposito bisa turun dan akhirnya bunga KPR ikut turun,” ujar Iman Nugroho Soeko, Direktur Keuangan dan Treasury BTN kepada Tirto.

Bagi debitur KPR floating, hal-hal yang dapat mengurangi biaya cicilan KPR memang sangat ditunggu. Namun, itu tidak mudah. Selain pengaruh dari indikator makro lainnya, tantangan yang harus dihadapi pemerintah untuk mengejar target inflasi juga beragam. Contohnya saja, adalah harga minyak dunia yang terus merangkak naik. Apabila anggaran subsidi, khususnya BBM tidak dinaikkan, besar kemungkinan inflasi justru malah merangkak naik. Ujung-ujungnya bunga kredit khususnya KPR malah naik.

Secara historis penurunan inflasi memang berdampak pada penurunan bunga KPR, tapi responsnya sangat lambat. Artinya target pemerintah bisa menjinakkan inflasi sampai 3 persen hingga 2020 tak otomatis setelahnya mengurangi beban kantong untuk cicilan KPR Anda.

Penulis: Ringkang Gumiwang

Editor: Suhendra