tirto.id - Bank-bank besar sedang mengalami ujian. Mereka harus menghadapi perlambatan ekonomi di negara-negara kunci seperti Brazil, Cina, dan juga Rusia. Turunnya harga minyak mentah dan rezim suku bunga rendah membuat kinerja mereka semakin berat.

Nilai brand atau merek bank-bank besar ini secara perlahan mulai menyusut. Secara keseluruhan, 10 besar “Most Valuable Global Brands 2016” versi BrandZ untuk sektor perbankan global. Total nilai brand untuk 10 besar ini mengalami penurunan hingga 11 persen. Penurunan tersebut lebih besar jika dibandingkan tahun lalu yang hanya minus 2 persen. Dari peringkat 10 besar, hanya bank Spanyol BBVA yang mengalami kenaikan nilai brand.

1. HSBC : $20,276 miliar (-16%)

2. Citi : $ 17,055 miliar (-2%)

3. J.P. Morgan : $11,943 miliar (-12%)

4. ING Bank : $10,340 miliar (-11%)

5. Santander : $9,797 miliar (-20%)

6. BBVA : $9,148 miliar (5%)

7. Barclays: $7,509 miliar (-15%)

8. Goldman Sachs : $7,462 miliar (-10%)

9. Morgan Stanley : $7,304 miliar (-12%)

10. UBS : $6,991 miliar (-12%)

Banyak faktor yang menyebabkan nilai brand bank-bank global ini terus menyusut. Salah satunya adalah kehadiran perusahaan-perusahaan Fintech, yang memberikan jasa transaksional seperti pembayaran. Di satu sisi, bank-bank ini lambat merespons karena terganjal masalah perizinan dan regulasi. Tak hanya itu, mereka juga memiliki prioritas pengembangan bisnis lain yang dianggap memberikan kontribusi besar bagi pertumbuhannya.

Fintech kini memang sedang mengalami perkembangan pesat. Di dunia teknologi yang sangat mengagungkan kemudahan akses, fintech memberikan alternatif transaksi perbankan yang mudah, cepat. Fintech secara cepat berhasil mengambil hati kaum milenial.

Fintech di Indonesia

Di Indonesia, cukup banyak orang yang melirik fintech ini. Salah satunya adalah Abraham Viktor yang mendirikan Wedlite di bawah payung PT Indonusa Bara Sejahtera.

Wedlite memberi pinjaman kepada mereka yang butuh biaya pernikahan tetapi belum memiliki tabungan yang cukup. Sebagai anak muda berusia di bawah 30 tahun, Bram paham betul betapa menikah butuh biaya mahal sehingga banyak yang terpaksa menunda pernikahan karena terbentur biaya.

Layaknya sebuah usaha yang memberi pinjaman, Bram tentu mematok bunga. Tetapi angkanya tak besar, mulai 0,99 persen per bulan. Bunga ini cukup bersaing dengan bunga bank untuk kredit tanpa agunan (KTA). Beberapa KTA bahkan menawarkan bunga di atas 1 persen per bulan.

Untuk mendapatkan fasilitas pembiayaan pernikahan dari Wedlite, calon nasabah bisa mendaftarkan dirinya langsung lewat situs resmi Wedlite. Sejumlah data harus diisi, termasuk jumlah pembiayaan yang diajukan.

Data itu lalu diproses selama dua hari untuk mendapatkan jawaban aplikasi diterima atau ditolak. Apabila diterima, nasabah harus mengisi data vendor. Wedlite akan langsung melakukan pembayaran ke vendor, bukan ke nasabah.

Dari segi pendanaan, Bram mengandalkan dua perusahaan pembiayaan yang sudah melantai di bursa saham. Tidak ada ikatan khusus, Wedlite bisa menjalin kerja sama dengan perusahaan pembiayaan lain, atau bahkan dengan bank.

Setahun berselang, bisnis pembiayaan yang dikelola Bram dan teman-temannya tak hanya mencakup pernikahan, tetapi juga renovasi rumah, KPR, pendidikan, persalinan, liburan dan umroh, kendaraan bermotor, hingga kredit usaha. Ia pun berganti nama, dari Wedlite menjadi Taralite.

Otoritas Jasa Keuangan (OJK) menyebutkan setidaknya ada 20 start up fintech di Indonesia. Beberapa di antaranya bernama uangteman.com, cekaja.com, bareksa.com, doku wallet, dan banyak lagi. Ada yang bergerak di penyaluran kredit, ada yang sebagai pasar penjual reksa dana, ada juga yang berperan sebagai agen asuransi.

Digempur oleh start-up fintech yang kian menjamur, OJK pun menyatakan kesiapannya untuk melakukan fungsi pengawasan. Persyaratan modal juga akan ditetapkan. Ini tentu demi melindungi konsumen dan industri keuangan itu sendiri.

Kepala Eksekutif Pengawas Industri Keuangan Non Bank Firdaus Djaelani mengatakan pihaknya akan membuat aturan yang cukup ringan agar pelaku usaha fintech mau mendaftarkan perusahaannnya ke OJK.

“Dengan teknologi, atart-up start-up ini menjadi semacam agen asuransi, memberi kredit juga, ini tidak bisa kita larang karena ini justru mendongkrak industri keuangan,” kata Firdaus belum lama ini. Dia mengatakan, OJK akan mendorong fintech tumbuh, tetapi tetap dengan aturan main.

Reaksi Bank

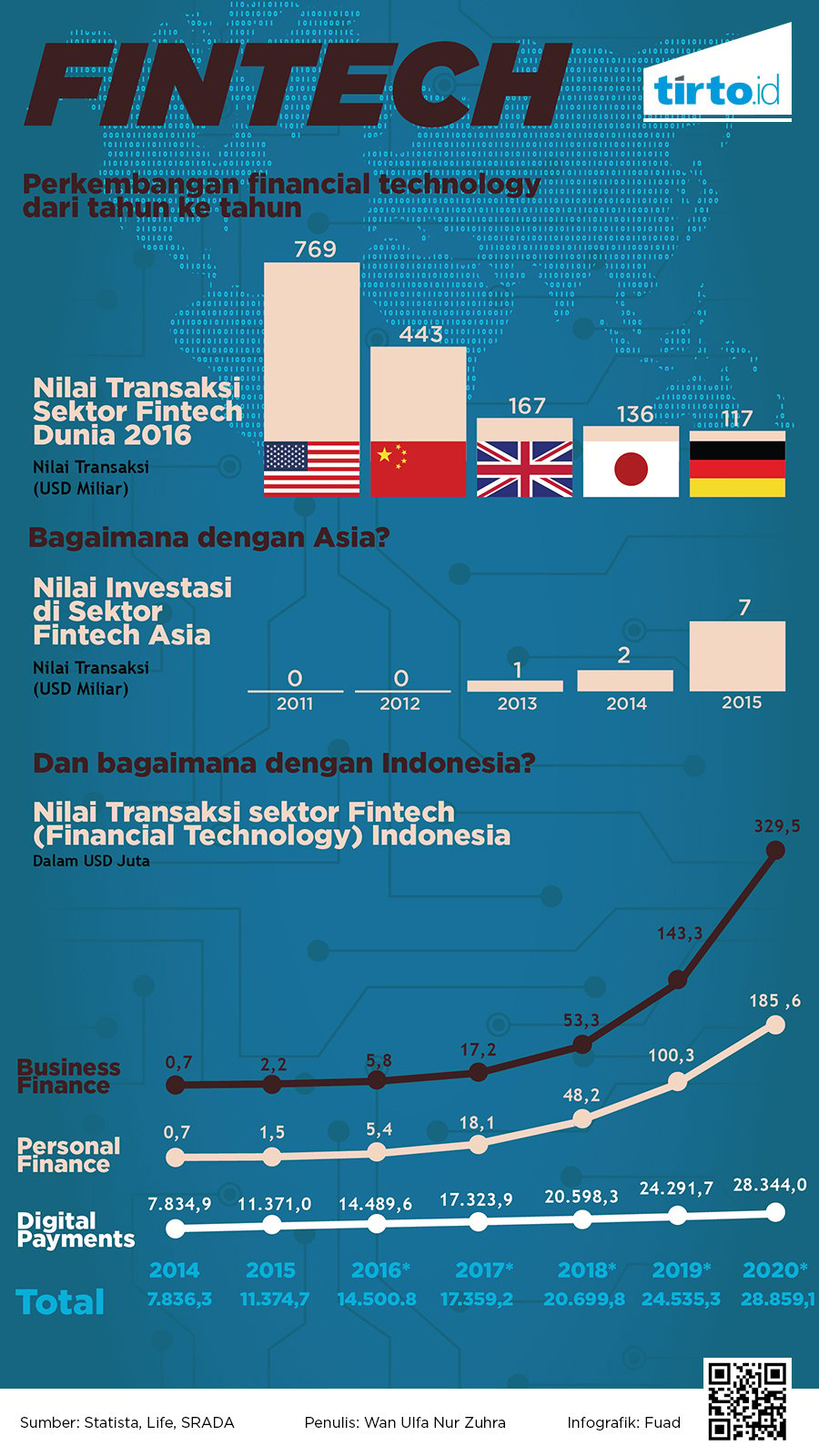

Life.SREDA, sebuah modal ventura yang fokus menyalurkan investasi pada fintech pernah mendata nilai investasi di sektor Fintech Asia pada 2011 hingga 2015. Pertumbuhan investasi pada fintech di Asia dalam rentang limta tahun itu mencapai 2.141 persen. Tahun 2011, nilai investasi hanya $0,29 miliar. Pada 2015 angkanya melonjak menjadi $6,5 miliar, itu adalah lonjakan tertinggi, sebab pada 2014 investasinya hanya menyentuh angka $1,5 miliar.

Jika dilihat dalam lingkup yang lebih luas, yakni dunia, bentuk grafis lonjakannya tak jauh berbeda. Lonjakan mulai terjadi pada 2014, dengan nilai investasi $12 miliar. Tahun 2015, angkanya naik drastis menjadi $19 miliar.

Tercatat lima negara yang transaksi melalui fintech-nya paling tinggi. Di posisi pertama adalah Amerika Serikat dengan nilai transaksi $769,32 miliar. Lalu ada Cina, Inggris, Jepang, dan Jerman. Lalu, bagaimana bank-bank konvensional di dunia merespons ini?

Riset dari EFMA yang dirilis Statista tahun ini menyebutkan bahwa 45,5 persen perbankan melakukan kolaborasi. Ada juga yang memilih melakukan investasi. Sebagian dari responden mengatakan siap menyaingi fintech dengan meningkatkan kapabilitas perusahaan. Sebanyak 17,8 persen malah mengakuisisi start-up fintech. Sementara empat persennya mengatakan tak melakukan apa-apa.

Keberadaan fintech bisa saja menjadi ancaman bagi bisnis perbankan, tetapi bisa juga menjadi rekanan. Ini tergantung bagaimana bank menyikapinya.

Penulis: Nurul Qomariyah Pramisti

Editor: Nurul Qomariyah Pramisti